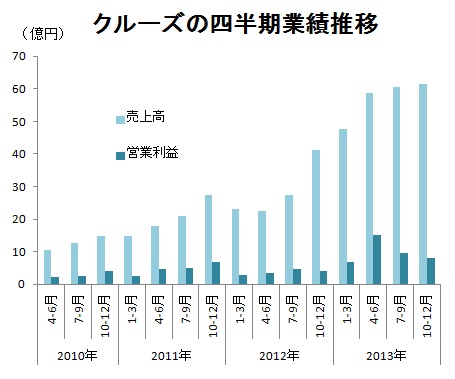

クルーズ<2138>は2月3日、2014年3月期第3四半期(3Q、13年10~12月)の連結決算を発表し、都内で決算説明会を開催した。10~12月の売上高は前四半期(7~9月)比で1%増の61億円と過去最高の売上高を更新。ソーシャルゲーム事業の減収をネット通販事業の成長が補った。もっとも営業利益は16%減の8億円と、昨年4~6月をピークに2四半期連続で減った。

クルーズ<2138>は2月3日、2014年3月期第3四半期(3Q、13年10~12月)の連結決算を発表し、都内で決算説明会を開催した。10~12月の売上高は前四半期(7~9月)比で1%増の61億円と過去最高の売上高を更新。ソーシャルゲーム事業の減収をネット通販事業の成長が補った。もっとも営業利益は16%減の8億円と、昨年4~6月をピークに2四半期連続で減った。小渕宏二社長は説明会で、ネイティブアプリで世界を狙いつつ、ブラウザゲームの手を抜かない姿勢を強調。IPタイトルの方針を問われると、自社の「先駆者」としての経験を振り返りつつ「大型IP(知的財産、版権)を狙うが、偏り過ぎない」と回答した。今回開示した4Q(1~3月)の業績見通しは3Q比で減収減益と「相当保守的に見積もった」という。(以下、かぎ括弧内は小渕社長の発言)

■減収減益のソーシャルゲーム事業を、ネット通販事業の成長が補う

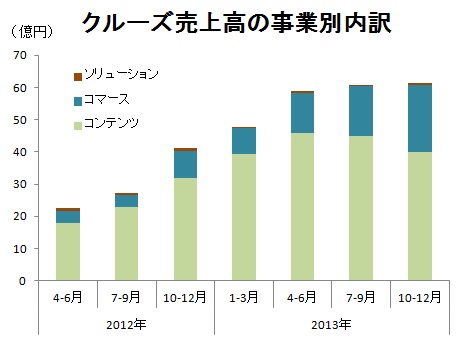

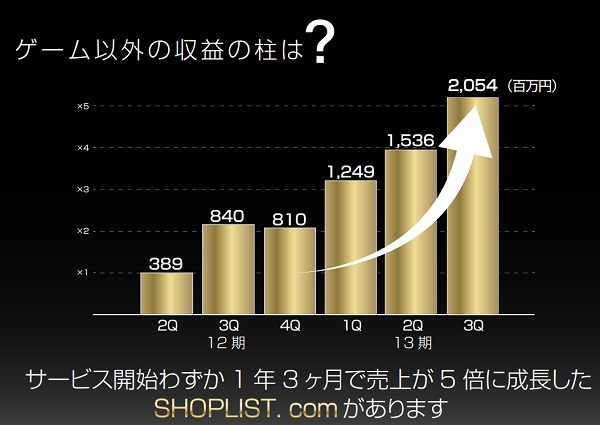

3Qの売上高は前年同期(1年前)と比べれば49%増、営業利益も91%増と大きく成長し、会社計画(売上高57億円、営業利益6億円)を上回ったが、前述したように前四半期比では減益になるなど業績全体には減速感がうかがえる。とりわけソーシャルゲーム分野(コンテンツ事業)を抜き出すと減収減益のトレンドが明確で、ファストファッション中心のネット通販サイト「SHOPLIST.com」(ショップリスト)を軸としたコマース事業の成長が無ければ全体でも減収となっていた。

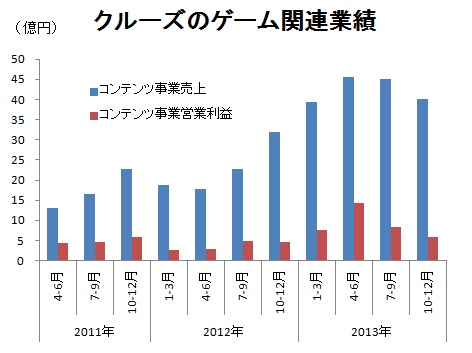

ソーシャルゲーム分野(コンテンツ事業)の3Q売上高は、2Q(7~9月)に比べて11%減の40億円、営業利益は30%減の6億円弱と、2四半期連続で減収減益が続いている。3Qは新しいテレビCMを放映した『HUNTER×HUNTER』など人気タイトルが堅調に推移したものの、事業全体の業績を上向かせることはできなかった。

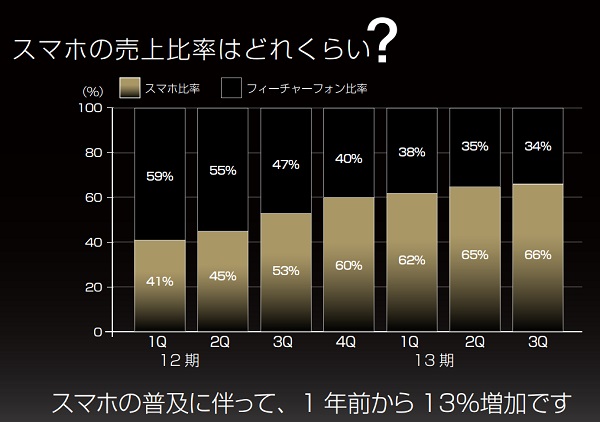

売上高全体に占めるスマートフォン比率も66%とじりじりと上昇はしているが、直近の伸び率は鈍化しているように見える。

■ネット通販サイト「ショップリスト」は「100億円規模」の事業へ

サービス開始からまだ1年3カ月だが、「ショップリスト」の四半期売上高は20億円を超える規模に成長した。単日取扱高が1.5億円超、11月取扱高約8億円というように自己記録を更新。「ゲーム以外の新規事業で、年間取扱高100億円規模が見えてきた」と、力をいれて紹介した。

一方、ゲーム事業の収益については、3Qまでを振り返り、「ブラウザゲームは(ネイティブゲームへのユーザー移動という面で)思ったほど急速な落ち込みはなく、特に優秀なゲームほど底堅い」と述べた。ネイティブに関しては「新作の売上などを見ていると、収益化できる土壌が育ってきている」と話した。

全世界配信を2月に延期した新作のオンラインレーシングゲーム『ACR DRIFT』は、オーストラリアでの先行配信の内容を受けて「手ごたえは感じている。全世界でプロモーションをかけても大丈夫だという自信はある」と期待をにじませた。なお「4Q(1~3月)にはリリース(全世界配信)する」とのこと。

なお、ロンドンとパリに2月1日付で事務所を開設した(関連記事)。ネイティブアプリの世界展開に向けて、App Storeの売上規模が大きい地域にマーケティングとプロモーションの拠点を積極的に開設している。

■ネイティブは「年10本前後開発できる体制」を希望、新作の開発がほぼ完了

今後のゲームの開発方針に関する質問が相次いだ。「ネイティブアプリに積極的に投資をし、世界展開できるものを視野に入れて作る。世界の幅広いユーザーを取りに行く。本数よりも実績を重視する」「ネイティブの方が遊んでいるユーザーの感覚としては面白いので、広い層をとりにいくならネイティブ」などと回答。一方、国内市場とブラウザゲームの手も抜かず、他社がネイティブに視線を向けている隙をつくような形で「ブラウザゲームの1位をとりにいく」という。(写真は説明会の小渕社長)

今後のゲームの開発方針に関する質問が相次いだ。「ネイティブアプリに積極的に投資をし、世界展開できるものを視野に入れて作る。世界の幅広いユーザーを取りに行く。本数よりも実績を重視する」「ネイティブの方が遊んでいるユーザーの感覚としては面白いので、広い層をとりにいくならネイティブ」などと回答。一方、国内市場とブラウザゲームの手も抜かず、他社がネイティブに視線を向けている隙をつくような形で「ブラウザゲームの1位をとりにいく」という。(写真は説明会の小渕社長)現在、7本のゲームを開発中という。加えて、『ACR DRIFT』とは別の新作ネイティブゲームの開発がほぼ完了していると明かした。もっとも、開発ゲームのブラウザ/ネイティブ比率や詳細は伏せた。開発がほぼ完了した新作も「リリース時期を公開しない方が投資家の混乱が少ない」といい、一切の情報を明かさなかった。

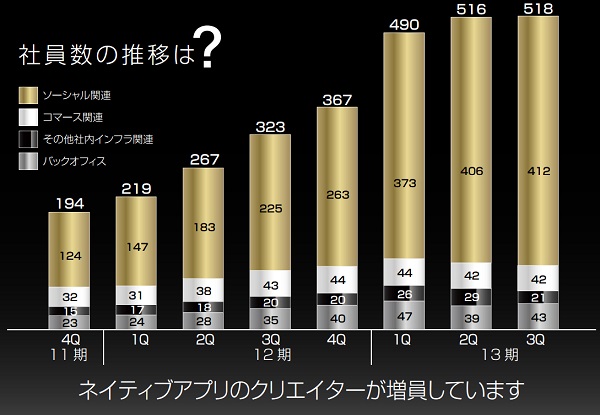

社員は毎月15人くらいが入社しているといい、退職者を含めると全体で微増という状況だ。開発人数の内訳は「全開発者412人のうちブラウザが65%、ネイティブ35%くらいのイメージ」という。「ネイティブとブラウザが半々くらいになっていく」との見通しも語った。なお、テレビの情報番組で紹介されたことで、採用面でプラスの効果があったいう。

開発体制をどこまで強化するのかという質問に対しては、「あくまで私の希望」で「今後のゲーム内容のトレンドしだいで変わる」と前置きしつつ、「社内のみのリソース(資源)で年間4~6本、外部リソースを使って4本、年間10本前後ネイティブゲームを作れるような体制にしたい」と述べた。

ブラウザとネイティブの開発状況に違いはあるかという質問に対しては、「開発期間はそこまで変わらない」という印象を述べた。「投資人員はあまり変わらないし、むしろネイティブの方がやや少ないかなという印象。作るものがリッチであればもちろん開発費用は億円単位に膨らむが、普通につくる分にはたいして変わらない」という。

一方、「採用が難しい。ブラウザだと月に40人くらい採用できたがネイティブだと月に十数人というイメージ。開発者がいないと開発の進みが遅く、ブラウザの開発期間が6~7か月程度だったところ、ネイティブは(採用面の影響で)8か月強かかったりする。そういう意味で大変な面もある」と述べた。

■クルーズはIPゲームの「先駆者」であり「IPに笑い、IPに泣いた」企業

このところソーシャルゲーム会社の決算説明会では必ず出てくる、IPを活用したゲームにどの程度力を入れていくのか、という質問も出た。小渕社長は「国内のブラウザソーシャルゲーム市場において、最初に版権(IP)を利用したゲーム『熱血硬派くにおくん』を出したのはクルーズで、業界における成功事例をつくった自負がある」といい、「当然IPは(オリジナルゲームと)並行して積極的にやるし、幅広いファンのいる大型IPを狙う」と述べた。

同時に「IPをやらないという考えもなければ、IPだけという考えもない」といい、IPに偏り過ぎない姿勢であることも強調した。

小渕社長は経験談として「IPに笑い、IPに泣いた会社がクルーズ。『くにおくん』はARPPU(有料会員一人当たりの平均売上)が高かったが、DAU(1日あたりのサービス利用ユーザー数)がそこまでとれなかった。IPタイトルはファンは必ず遊んでくれるが、それ以外のユーザーが入ってきにくい面もある。他社がIPを使わず、『くにおくん』に似たシステムのゲームを出したところ、IPを使わなかったため幅広い層に受け、DAUをとられてしまった。IPにこだわっているとDAUがとれなくなる」と振り返った。

■4Qは保守的予想で減収減益計画、広宣費率は10%以内を目安に

今回発表した4Q(1~3月)の業績予想は3Qと比べて減収増益となる見込み。売上高は7.36億円減の54億円、営業利益は微増の8.2億円を見込んでいる。ゲーム事業では、引き続き環境が不透明なブラウザゲームを保守的に見通したうえ、1月以降の新サービスは一切予想に含めていないという。ショップリストも2月と8月に売上が落ち込む季節要因を考慮して、保守的に見積もったという。「ブラウザゲームを若干下げ基調でみているほか、コマースも売上が3億円前後下がるようなイメージでみている」という。

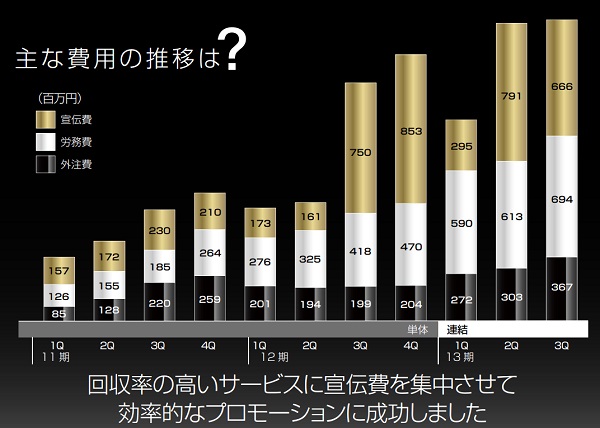

一方、利益改善を計画した理由として「広告宣伝費の抑制部分が大きい」という。3Qは『HUNTER×HUNTER』のテレビCMを放映したが、広告宣伝費は2Q比で1億円強減らしている。

小渕社長は「機関投資家から、クルーズは優良な企業だが、広告宣伝費の変動がありすぎて投資するのが怖いという指摘があった」と明かし、今後の広告宣伝費はおおむね売上高の10%以内を目安にしていく方針だと話した。ヒット作が出た場合は広告を積極的に実施するかもしれないが。基本的に広告宣伝費が大きく変動することはなく、来期も同様に10%以内を目指すという。

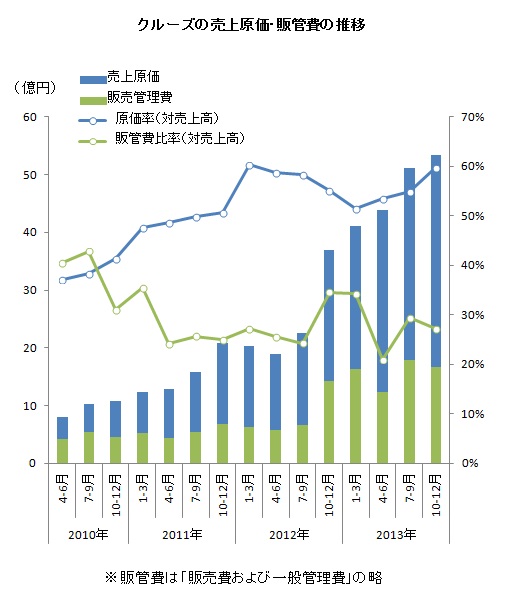

ただ労務費や外注費の増加で、全体の費用は微増。売上高に対する原価率は60%に上昇した。労務費、外注費はネイティブアプリ開発強化によって自然的に増加していると説明した。

■関連リンク(PDFファイル)

・決算説明会資料

会社情報

- 会社名

- クルーズ株式会社

- 設立

- 2001年5月

- 代表者

- 代表取締役社長 小渕 宏二

- 決算期

- 3月

- 直近業績

- 売上高141億9100万円、営業損益10億2500万円の赤字、経常損益8億3700万円の赤字、最終損益5億3000万円の赤字(2025年3月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 2138