2019年4~6月期の決算発表シーズンも一巡し、市場は米中の貿易摩擦問題などに一喜一憂する展開となっている。そうしたマーケットにおいては、比較的外部要因の影響を受けづらいゲーム関連株は市場の関心を集めやすく、新作などの材料にストレートな反応が出やすい市場環境となっている。

2019年4~6月期の決算発表シーズンも一巡し、市場は米中の貿易摩擦問題などに一喜一憂する展開となっている。そうしたマーケットにおいては、比較的外部要因の影響を受けづらいゲーム関連株は市場の関心を集めやすく、新作などの材料にストレートな反応が出やすい市場環境となっている。さて、今回も主要モバイルゲーム企業の2019年4~6月(一部2~4月期と3~5月期)の決算発表シーズンの内容をあらためて振り返ってみたい。この四半期については、もともと季節要因として大手ゲーム各社が減収傾向となりやすいこともあり、総じて苦戦した企業が目立った。データ集計対象となる32社中の23社が前四半期比で減収となっているのは、それを端的に表す数字とも言えるだろう。

32社については、前回2019年1~3月期と同じものとなっている。3月20日に東証マザーズに新規上場したギークス<7060>については、初の四半期決算発表となったが、前四半期比較ができないため、次の7~9月期分より取り上げる予定だ。

なお、これまでと同様に決算期の都合で、gumi<3903>とエイチーム<3662>の数字が2ヶ月前の数字となっているほか、ネクソン<3659>のモバイル事業の売上高も掲載している。また、サイバーエージェント<4751>(表中はCA)は、ゲーム事業の数字のみを取り上げている。

少し序盤で触れたが、今回の決算では、32社中、9社が増収、23社が減収と減収企業が全体の3分の2超を占める形となった。大手ゲーム各社がいずれも減収となったほか、ガンホー<3765>やミクシィ<2121>などモバイルゲーム大手も苦戦する傾向となっている。

なお、32社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…KLab<3656>、アエリア<3758>、モバイルファクトリー<3912>、エディア<3935>

増収減益…ディー・エヌ・エー(DeNA)<2432>、アクセルマーク<3624>、モブキャストHD<3664>、カヤック<3904>、LINE<3938>

減収増益…エイチーム<3662>、enish<3667>、ケイブ<3760>、ドリコム<3793>、サイバーエージェント<4751>、セガサミーHD<6460>、バンダイナムコHD<7832>、マーベラス<7844>、カプコン<9697>

減収減益…ミクシィ<2121>、グリー<3632>、コーエーテクモHD<3635>、ボルテージ<3639>、コロプラ<3668>、オルトプラス<3672>、イグニス<3689>、ガンホー<3765>、gumi<3903>、Aiming<3911>、アカツキ<3932>、バンク・オブ・イノベーション(BOI)<4393>、スクエニHD<9684>、コナミHD<9766>

■ガンホー、ミクシィの売上高、利益が急減 映画費用などでgumiは8億円の赤字に

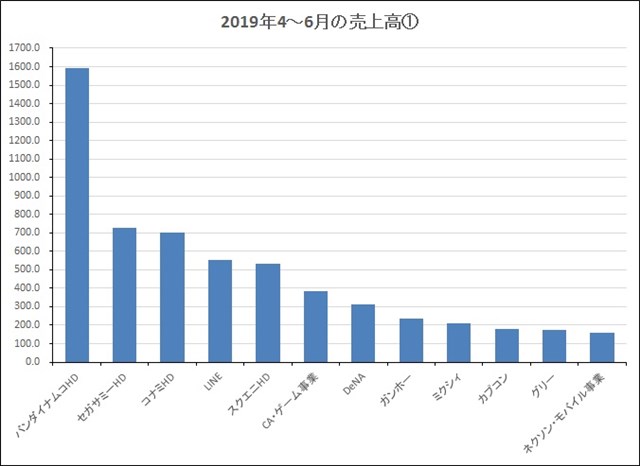

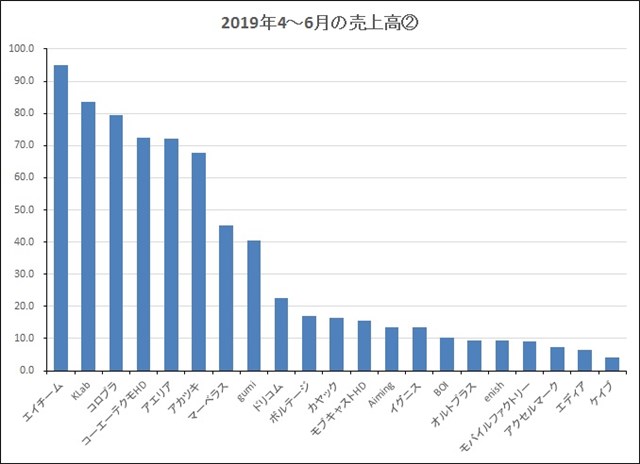

まずは四半期売上高100億円以上の企業を抽出したグラフから見てみたい。気になるのはガンホーとミクシィが売上高を200億円規模まで落としていることだろう。両社とも主力の『パズル&ドラゴンズ』『モンスターストライク』が長期運営タイトルとなり、成熟期に入っている一方で、次の一手の決め手を欠いている状況だ。ガンホーは、子会社Gravityの『Ragnarok M』に急ブレーキがかかった形になっていることも気にかかるところだ。

続いて四半期売上高100億円未満の企業を見ると、KLabが売上高80億円台を回復するなど、この四半期の好調さが目立った。その半面、コロプラと前四半期は『ロマンシング サガ リ・ユニバース』の寄与で大きく躍進したアカツキがこの四半期は売上高を落としている。

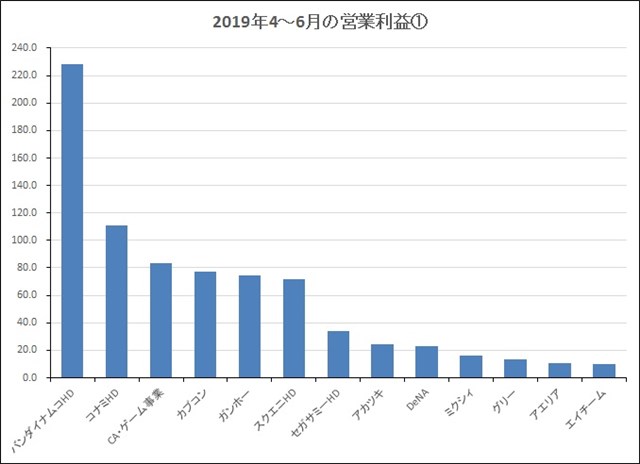

次に営業利益の四半期推移に目を移したい。今回も各社の利益率低下傾向が続いているため、グラフの敷居値は10億円に設定している。まずは営業利益10億円以上の企業を見てみると、過年度発売タイトルのリピート販売が好調だったバンダイナムコHDやカプコンが大きく利益を伸ばしている一方で、ガンホーとミクシィの利益率の低下が目立っている。特にミクシィは、前四半期の140億円台から20億円を割り込んできており、これが一過性のものなのか、それとも恒常的なものとなってしまうのか、次の四半期以降をじっくりと見極める必要があるだろう。

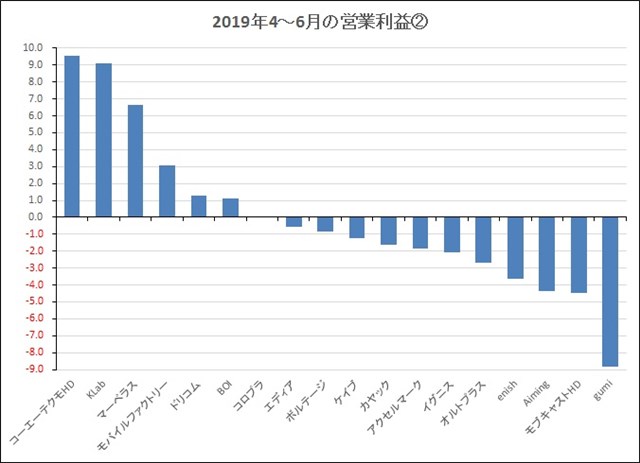

営業利益10億円未満の企業については、大幅な赤字計上となったLINEを前四半期に続き、表記上の都合により除外している。ネガティブなインパクトは、やはりgumiが8億円超の営業赤字を計上していることだろう。映画「誰ガ為のアルケミスト」の制作費が計上されたこともあり、広告宣伝費が大きく膨らんだことがその要因だが、主力のモバイルゲームの不振が続いていることも大きい。

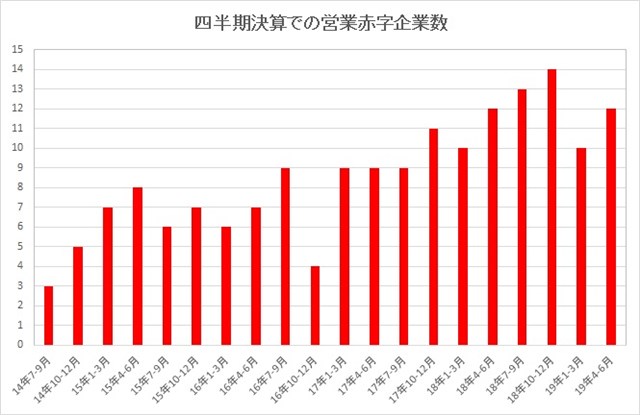

なお、この四半期の営業赤字計上企業は12社と前四半期2社の増加となった。この四半期で黒字転換を果たした企業はなく、gumiとAimingが赤字転落した。赤字体質が定着した企業が目立ち、オルトプラスは21四半期、enishは19四半期連続の営業赤字となっている。

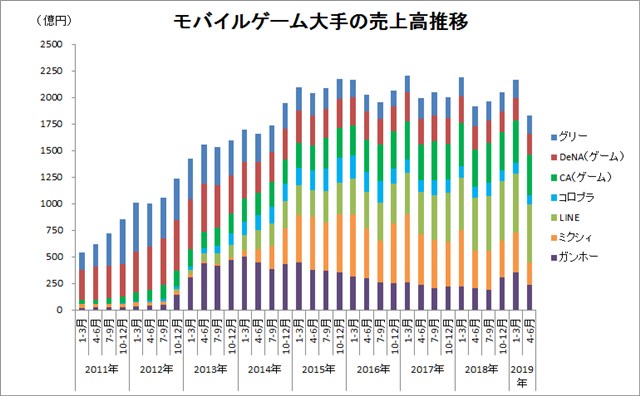

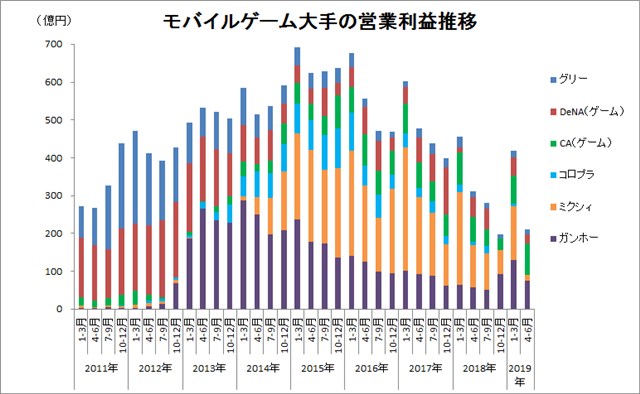

■モバイルゲーム大手の利益急減が顕著に LINEは140億円の営業赤字を計上

次にモバイルゲーム大手の売上高推移と営業利益推移をまとめたグラフを見てみたい。売上高は4四半期ぶりの減収となった。これはガンホーが前四半期比で32.7%減収、ミクシィが同じく45.4%減収となっていることを踏まえれば当然の帰結だろう。

より深刻なのは営業利益でこちらは前四半期比で半減し、2四半期前と同様の200億円規模に大きく縮小している。ちなみにこの数字には、LINEが計上している約140億円の営業赤字は加味されておらず、実態はかなり厳しい状況と言えるだろう。

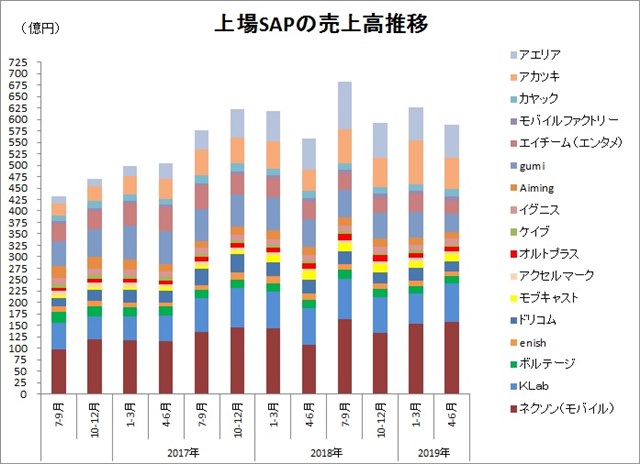

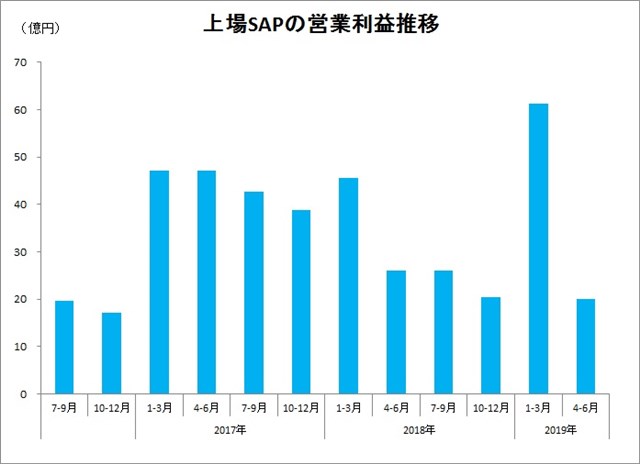

一方、上場SAPの売上高推移と営業利益推移は、売上高については減収となっているものの、過去8四半期くらいで見た場合に平均的な水準であり、モバイルゲーム大手と比較するとその落ち込みの影響は小さいと言える。

ただ、こちらも利益については厳しい状況で、大きく伸びた前四半期と比べ、およそ3分の1に縮小している。その最大の要因は、アカツキの営業利益が前四半期の53億円から24億円に半減していることだろう。

■海外売上高がV字型回復のKLabの好調が際立つ ガンホーやアカツキは反動減が鮮明に

さて、ここまで市場全体の状況を見てきたが、前四半期に好調だったガンホーやアカツキなどの反動減をカバーできず、その数字がそのままストレートに反映されたものと言えるのではないだろうか。

国際的な競争力が求められる状況も続いており、この四半期で好調だったKLabが海外売上高を前四半期の25億円からほぼ30億円に伸ばしていることも象徴的だ。逆に『Ragnarok M』が失速したガンホーは、第3四半期からの欧州配信の開始で盛り返すことができるのか、注目されるところだ。

続いて、各社の個別の状況を見てみたい。なお、大手ゲーム各社については、下記の記事を参照していただきたい。

▼大手ゲーム各社まとめ(参照)

家庭用ゲーム大手の19年4-6月期、6社中4社が営業増益 前期苦戦のセガサミーとスクエニ復調 リピート寄与のバンナムとカプコンも増益確保

■増収増益組

・KLab<3656>

第2四半期期間(4~6月)は、売上高がQonQで29.0%増、営業利益は同2.3倍とV字型の回復を達成した。主力3タイトル『スクフェス』『ブレソル』『キャプテン翼』がいずれも増収となったことに加え、3月にリリースした東南アジア向け『BLEACH』の寄与などにより、海外向け売上高が約30億円水準に回復した。なお、下期には『ラブライブ!スクールアイドルフェスティバルALL STARS』と『テイルズ オブ クレストリア』(配信はバンダイナムコエンターテインメント)のリリースが控えており、その動向も注目されるところだ。

・アエリア<3758>

第2四半期期間(4~6月)は、売上高はQonQで0.1%増と微増だったが、営業利益は同28.2%と大幅な増益を達成した。アフィリエイト広告収益の縮小、不動産市況を考慮したリスクコントロールにより売上高はほぼ横ばいとなっているものの、子会社リベル・エンタテインメントの『A3!』『蒼焔の艦隊』に加え、同じく子会社のサイバード「イケメンシリーズ」も寄与するなどコンテンツ事業が伸長している。リベルの『CUE!』など下期の新作展開も関心が募る。

・モバイルファクトリー<3912>

第2四半期期間(4~6月)をQonQで見てみると、売上高は前四半期比18.4%増、営業利益は同28.2%増と2ケタ超の増収増益を達成した。主力の『駅メモ!』が6月にコロプラ版の5周年を迎え、周年記念施策を実施したことなどが売上高を押し上げた。ただし、下期はその『駅メモ!』のさらなる長期運営を見据えた基盤強化に取り組むための投資を行うとしており、その費用が発生する見通しだ。

・エディア<3935>

第1四半期(3~5月)は、売上高はQonQで0.2%増とほぼ横ばいながら増収を確保し、営業赤字幅は前四半期の1億1000万円から6000万円に縮小した。ゲームサービスは、『マップラス+カノジョ』と『BALDR ACE』のサービス終了の影響が出たものの、子会社ティームエンタテインメント、一二三書房などが好調で業績に貢献した。なお、ゲームサービスは、『SHOE BY ROCK』や『アイオライトリンク』『アイドルうぉーず』などの運営移管タイトルの貢献度が高まった。

■増収減益組

・ディー・エヌ・エー(DeNA)<2432>

第1四半期期間(4~6月)は、売上収益はQonQで6.4%増と増収を確保したが、営業利益は同53.1%減となった。横浜DeNAベイスターズの観客動員の好調でスポーツ事業が伸長したものの、ゲーム事業は費用の先行が続いた。ただ、そのゲーム事業はポケモンとの共同タイトル『ポケモンマスターズ』が8月29日に全世界で配信開始となったほか、任天堂<7974>との共同タイトル『マリオカート ツアー』の配信を9月25日に控えており、第2四半期以降の業績に貢献してくる可能性もありそうだ。

・アクセルマーク<3624>

第3四半期期間(4~6月)をQonQで見てみると、売上高はQonQで0.5%増と増収となった一方で、営業赤字は1億8000万円と前四半期と比べて4000万円拡大した。ゲーム事業は減収となったものの、広告事業、aE事業が過去最高の四半期売上高を更新した。『キングダム-英雄の系譜-』がサービス終了となった穴を『カラーピーソウト』など新作でどこまで埋めることができるのかが今後の課題となりそうだ。

・モブキャストHD<3664>

第2四半期期間(4~6月)は、売上高はQonQで7.1%増と増収を達成したものの、営業赤字幅は前四半期の2億円から4億5000万円に拡大した。赤字幅が大きく拡大した要因は、モブキャストゲームスで新作2タイトルの大型プロモーションを行ったことに加え、トムスのIPOに向けて、用品事業拡大や、レース事業の環境整備への先行コストを投下したため。なお、モブキャストゲームスが明らかにしていた「エヴァンゲリオン」のスマホゲームは製作委員会方式によるタイトルとなると発表された。

・カヤック<3904>

第2四半期期間(4~6月)の売上高はQonQで17.2%増と2ケタ超の増収を達成したが、営業赤字は前四半期の1億2000万円から1億6000万円に拡大した。DeNAとの共同タイトル『進撃の巨人 TACTICS』のリリースでソーシャルゲームの売上高がQonQで64.4%増加した。一方、新作ゲームタイトルのリリース延期に伴う開発費の増加で営業赤字が拡大した。なお、今秋にはアニプレックスとの協業タイトル『クロス×ロゴス』のリリースを予定している。

・LINE<3938>

第2四半期期間(4~6月)は、売上収益はQonQで0.2%増とほぼ横ばいでの着地となったが、営業赤字は前四半期の78億円から139億円へと大きく膨らんだ。コア事業では、「LINE マンガ」「LINE MUSIC」が順調に伸びており、広告事業のディスプレイ広告とともに業績を支えた。一方で。戦略事業であるLINE PayやAI、Friends、Eコマースなどで費用が引き続き大きく先行しているもようだ。

■減収増益組

・エイチーム<3662>

第3四半期期間(2~4月)の業績をQonQで見てみると、売上高は1.0%減とほぼ横ばいながら減収となったものの、営業利益は44.1%増と大幅な増益を達成した。売上高はライフ事業が四半期ベースで過去最高の売上高を記録したものの、既存タイトルの落ち込みなどでエンタメ事業が苦戦した。なお、エンタメ事業の次の新作は他社との協業タイトルなどを開発中だが、リリース時期はいずれも2021年7月期以降となる見通し。

・enish<3667>

第2四半期期間(4~6月)は、売上高はQonQで14.6%減と2ケタ超の減収となったが、営業赤字幅は前四半期比で2000万円縮小した。不採算タイトルのクローズの影響などで減収したが、コストコントロールの実施もあって、営業利益は若干の改善となった。なお、下期は『De:Lithe(ディライズ』『HiGH&LOW THE GAME ANOTHER WORLD』『VGAME』と3タイトルのリリースを予定している。

・ケイブ<3760>

第4四半期期間(3~5月)は、売上高はQonQで8.0%減となったものの、営業赤字は前四半期の1億3000万円から1億2000万円に縮小した。『ロード・オブ・ダンジョン』の他社へのサービス移管や、『デビルブック』と『くにつく』のサービス終了決定により売上が減少した一方、コスト削減により赤字幅は縮小した。なお、8月27日付で代表取締役CEOに新たに秋田英好氏が就任しており、新体制下での立て直しがどう進められていくのか注目される。

・ドリコム<3793>

第1四半期(4~6月)は、売上高がQonQで18.7%減と2ケタ減収となったが、営業利益は0.6%増と増益を確保した。これまで投資が続いていたenzaが収益化フェーズを迎え、2四半期連続の営業黒字を実現した。特に『アイドルマスター シャイニーカラーズ』のアプリ展開と周年イベントの寄与が大きかったという。なお、今期は新作IPタイトル2本をリリースする予定だ。

・サイバーエージェント<4751>

ゲーム事業の第3四半期(4~6月)は、売上高がQonQで4.2%減、営業利益が同12.0%増と減収増益となった。売上高は減収となったが、主力タイトルが前四半期に周年を迎えた反動減が予想された中で、四半期ベースで過去3番目の売上を記録した。既存の主力タイトルが好調に推移したことに加え、コスト適正化などが奏功したという。なお、2019年内に5タイトルのリリースを予定している。

・マーベラス<7844>

第1四半期(4~6月)は、売上高はQonQで31.4%減ながら営業利益は33.5%増となった。前期に実施したオンライン事業の構造改革が効果を見せはじめ、オンライン事業の収益性が改善されたものの、国内新作の発売のなかったコンシューマ事業と、ステージ関連のパッケージソフトの発売タイトルの減った音楽映像事業が減収減益となった。なお、オンライン事業では、今期中に『ガール・カフェ・ガン』『ログレス物語』と非公開の新作の合計3タイトルのリリースを予定している。

■減収減益組

・ミクシィ<2121>

第1四半期(4~6月)の売上高はQonQで45.4%減、営業利益は同88.4%減と大幅な減収減益となった。主力の『モンスト』のARPUが4月に伸び悩むなど苦戦した。また、映画「プロメア」と「パンドラとアクビ」の制作費を計上したことなども利益率の低下につながった。なお、セガゲームスから『共闘ことばRPG コトダマン』の運営を譲受することを発表しており、その収益寄与が今後どのくらい見込まれるのかも気になるところ。

・グリー<3632>

第4四半期期間(4~6月)の売上高はQonQで2.3%減、営業利益は同2.1%減とおおむね横ばいながら減収減益での着地となった。海外展開と既存タイトルの貢献により底堅い推移となった。ただし、『シノアリス』や『アナザーエデン』の周年イベントの寄与が期待されていただけに、少し弱含みの推移といった印象だ。利益率の高いブラウザゲームの落ち込み、新作『ワイルドアームズ』と『AFTERLOST - 消滅都市』が期待に届いていないことが影響しているものと思われる。海外展開の拡大や中国で好発進した『ワンパンマン』の日本展開などは2020年6月期に向けた注目のポイントとなりそうだ。

・ボルテージ<3639>

第4四半期期間(4~6月)は、売上高がQonQで1.7%減となり、営業赤字は前四半期の2000万円から8000万円に拡大した。「日本語女性向け」「英語女性向け」がやや苦戦したが、「男性向け」「IP展開」の拡大で売上高はほぼ横ばいの推移となった。一方、固定費を抑えつつ、適正な広告出稿を再開したことが赤字拡大につながった。なお、今期はアジア女性向け展開や家庭用ゲーム機展開をはじめとした、アプリ内外での新たなサービスの投入も計画している。

・コロプラ<3668>

第3四半期期間(4~6月)の売上高はQonQで16.2%減となり、営業利益はかろうじて黒字を確保したものの大幅な減益となった。『黒猫のウィズ』の周年イベントを実施した反動に加え、『白猫PJ』の5周年イベントを7月に控える端境期という状況が素直に数字に表れている。なお、スクウェア・エニックスとの共同開発タイトル『ドラゴンクエストウォーク』が年内リリース予定であること発表していることや、『最果てのバベル』の「課金ブースト」問題の報告書が提出され、問題に1つの区切りが着いたことは、先々に向けてプラスの要素となりそうだ。

・オルトプラス<3672>

第3四半期期間(4~6月)の業績を見てみると、売上高はQonQで18.3%減の9億5200万円と6四半期ぶりに10億円を割り込み、営業損益は2億7000万円の赤字と赤字幅が拡大した。運営タイトルの選択と集中を進め、この第3四半期中に6タイトルの終了を実施した影響もあり、大幅な減収となった。なお、赤字幅が拡大したのは運営中のタイトルから得られる収益が想定を下回ったことによるもの。第4四半期以降は選択と集中による収益性の改善が発揮されるのかどうかに関心が募る。

・イグニス<3689>

第3四半期期間(4~6月)は、売上高はQonQで1.8%減となり、営業赤字は前四半期の1億7000万円から2億1000万円に拡大した。コミュニティ事業「with」がユーザー数200万人を突破するなど、収益貢献度の高い事業に成長してきた半面、ゲーム事業は新規タイトルによる売上貢献の不足もあって苦戦が続いている。バーチャルライブアプリ「INSPIX LIVE」を8月13日にリリースするなど、VR・エンターテインメント事業もようやく具体的な動きが立ち上がってくる局面か。

・ガンホー<3765>

第2四半期期間(4~6月)は、売上高がQonQで32.7%減、営業利益が同42.8%減と大幅な減収減益となった。主力の『パズドラ』が前四半期に7周年を記念した大規模イベントを実施して好調だった反動が出たことに加え、子会社Gravityの売上高が『Ragnarok M』が配信当初と比べて落ち着きつつあることもあり、同48.4%減と急減したことも大きく影響した。その一方で、カプコン<9697>と共同開発したスマートフォン向けアルティメットカードバトル『TEPPEN』を8月8日に日本国内でもリリースしており、それが第3四半期以降にどう寄与してくるのかは注目されるところ。

・gumi<3903>

第4四半期期間(2~4月)は、売上高が前四半期比25.6%減と大幅な減収となり、営業損益は前四半期の6300万円の黒字から8億8300万円の赤字に大幅赤字転落した。減収の要因は、季節要因に加え、『ドールズオーダー』の運営をマイネット<3928>に譲渡するなど不採算タイトルの整理を進めた影響も大きく出た。一方、赤字転落は、映画「誰ガ為のアルケミスト」の制作費が計上されたことなどもあり、広告宣伝費が大きく膨らんだことがその要因となっている。

・Aiming<3911>

第2四半期期間(4~6月)は、売上高はQonQで14.8%減となり、営業損益は前四半期の6000万円の黒字から4億3400万円の赤字に転落した。減収の要因は、主力タイトルの『剣と魔法のログレス いにしえの女神』に加え、スクウェア・エニックスとの共同タイトル『ゲシュタルト・オーディン』の売り上げが低調に推移したこと。利益面については、減収の影響に加え、前四半期に特殊要因として相手先負担分を控除した売上原価が通常ベースに戻ったことも影響している。なお、新作『ログレス物語』とゲーム系IPタイトルの2本が今期リリース予定となっている。

・アカツキ<3932>

第1四半期(4~6月)をQonQで見てみると、売上高が前四半期29.1%減、営業利益は同53.8%減と大幅な減収減益となった。これは『ドラゴンボールZ ドッカンバトル』が国内・海外ともに大型イベントがない四半期だったためとのこと。続く第2四半期は、『ドッカンバトル』で海外版4周年イベントが予定されており、大幅な業績回復が期待されるところ。なお、事前登録を実施中の欅坂46・日向坂46応援公式音楽アプリ『UNI’S ON AIR(ユニゾンエアー)』の事前登録者数は30万人を突破している。

・バンク・オブ・イノベーション(BOI)<4393>

第3四半期期間(4~6月)は、売上高がQonQで11.7%減、営業利益が同36.0%減と2ケタ超の減収減益となった。『幻獣契約クリプトラクト』で4周年記念キャンペーンや1200万ダウンロード突破記念のキャンペーンを実施するなどの施策を行ったものの、継続的に取り組んでいるプロモーションの効率化が影響した。なお、『幻獣契約クリプトラクト』は、台湾・香港・マカオ向けに『幻獸契約 Cryptract』として、8月13日より正式配信を開始している。

■まとめ

今回の4~6月決算は、前四半期に見せた回復の流れへの大きな反動が出たものとなっている。特に前述のとおり、ガンホーとアカツキの反動減の影響は大きく、今度は今回の落ち込んだ水準が恒常的な水準なのか、それとも一過性・季節変動性の落ち込みなのかが、あらためて問われることになりそうだ。

また、今期予想を打ち出した時から予想はされていたことだが、ミクシィの落ち込みが大きく、次の四半期以降にこの流れに歯止めをかけることができるのかは注視しておく必要があるだろう。

なお、この4~6月期間でリリースされたタイトルで、ストアランキングでトップ30くらいに届いている主なタイトルをピックアップしてみると、ZLONGAMEの『ラングリッサー モバイル』と、アイディスの『ラストクラウディア』、DeNAとカヤックの『進撃の巨人 TACTICS』、KLabの『禍つヴァールハイト』、X-LEGENDの『Ash Tale-風の大陸-』、Netmarbleの『七つの大罪 ~光と闇の交戦~』といったところだろうか。ヒットタイトルが出ていないわけではないが、海外勢の強さが目立つことは否めず、厳しい競争環境が今後も続いていく可能性は高そうだ。

(編集部:柴田正之)