トーセ<4728>は、10月16日、2025年8月期の決算説明資料を公表した。赤字からの回復に留まらず、大幅な増益を達成した。複数の主要ゲームプロジェクトが開発の最盛期を迎えたことに加え、レベニューシェア収入の増加も収益を押し上げた。

■2025年8月期決算概要

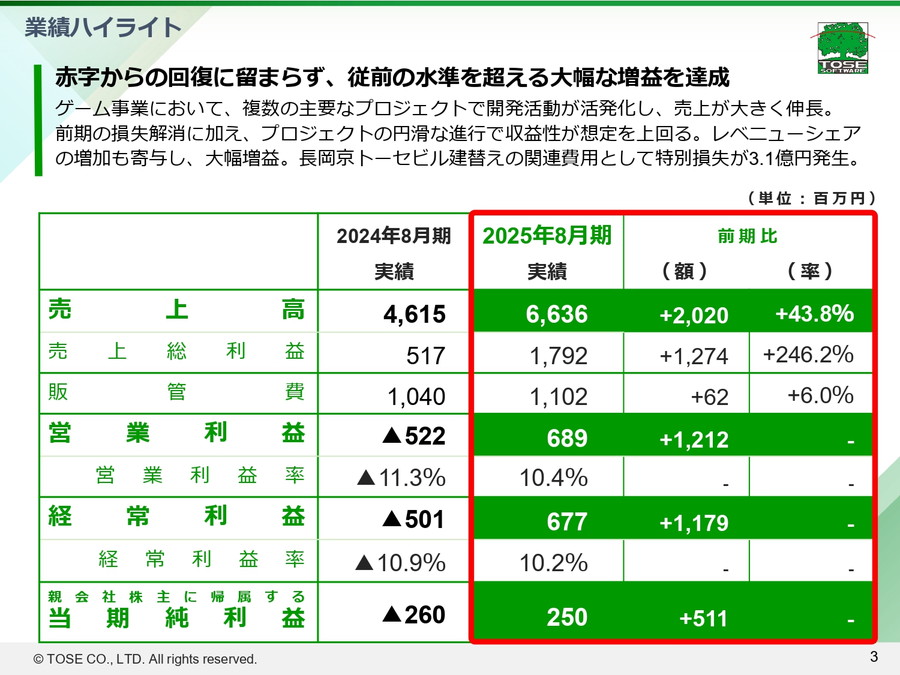

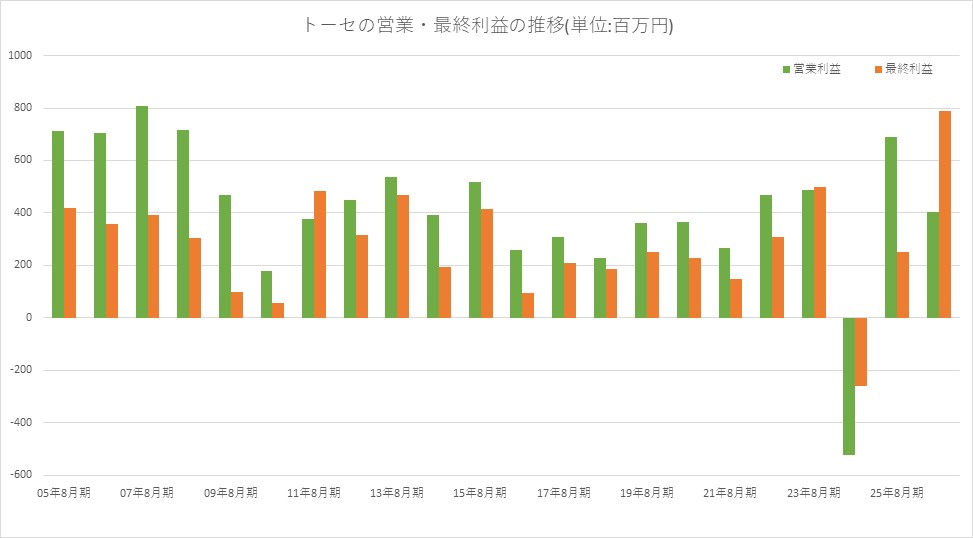

売上高は66億3600万円(前の期比43.8%増)、営業利益は6億8900万円(前の期は5億2200万円の赤字)、経常利益は6億7700万円(同5億100万円の赤字)、最終利益は2億5000万円(同2億6000万円の赤字)と大幅増収・いずれも黒字に転換した。

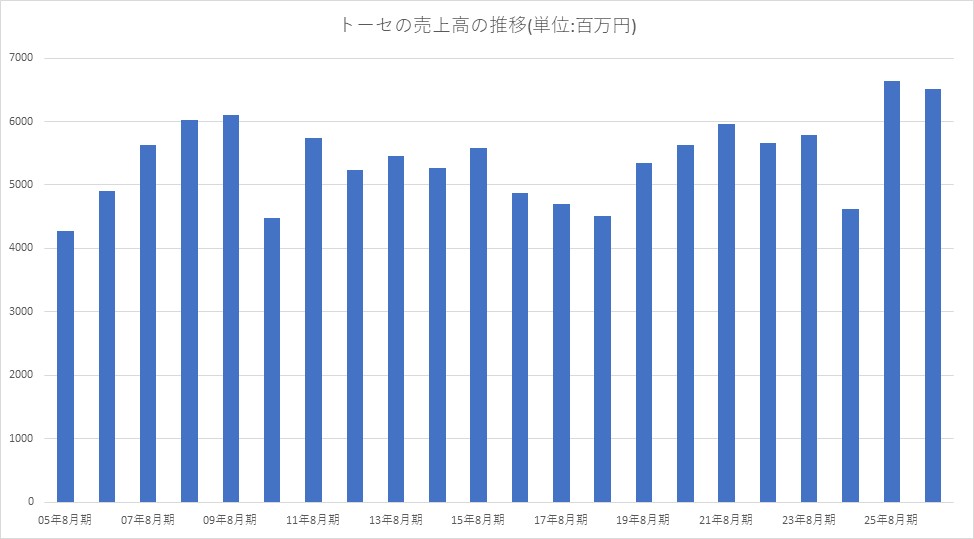

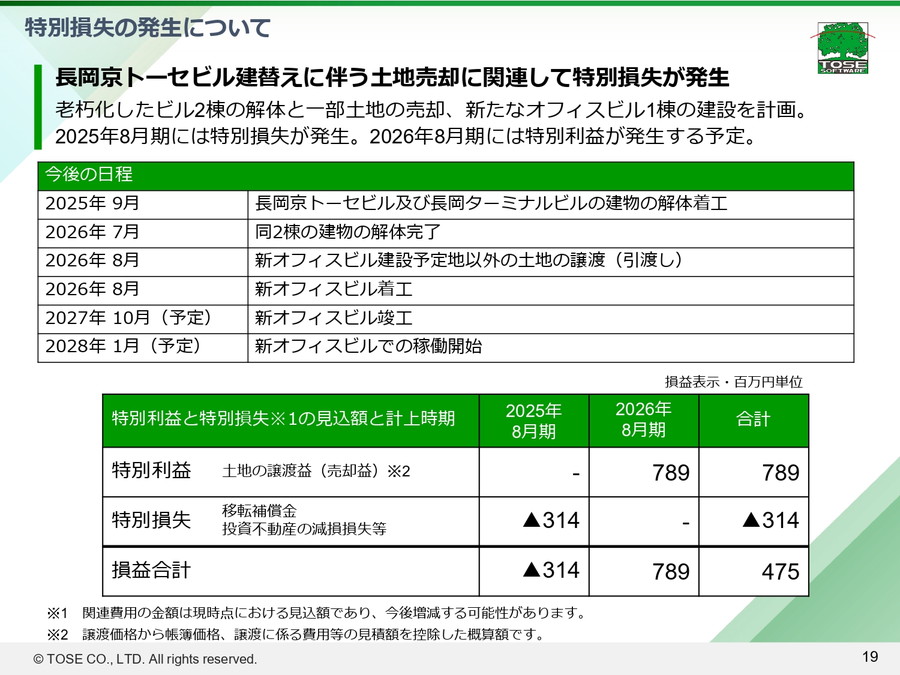

2009年8月期以降16年ぶりに売上60億円を突破し、売上は過去最高、営業利益は直近15年で最高額となった、としている。長岡京トーセビルの建替え関連費用として3億1400万円の特別損失を計上したものの、ゲーム事業の好調が全体をけん引した。

【ゲーム事業】

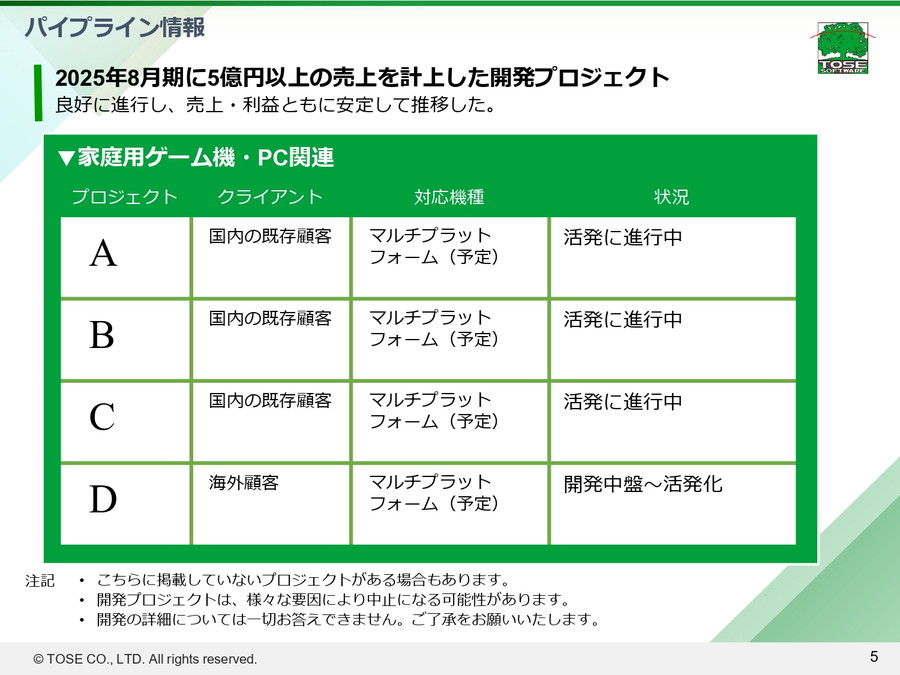

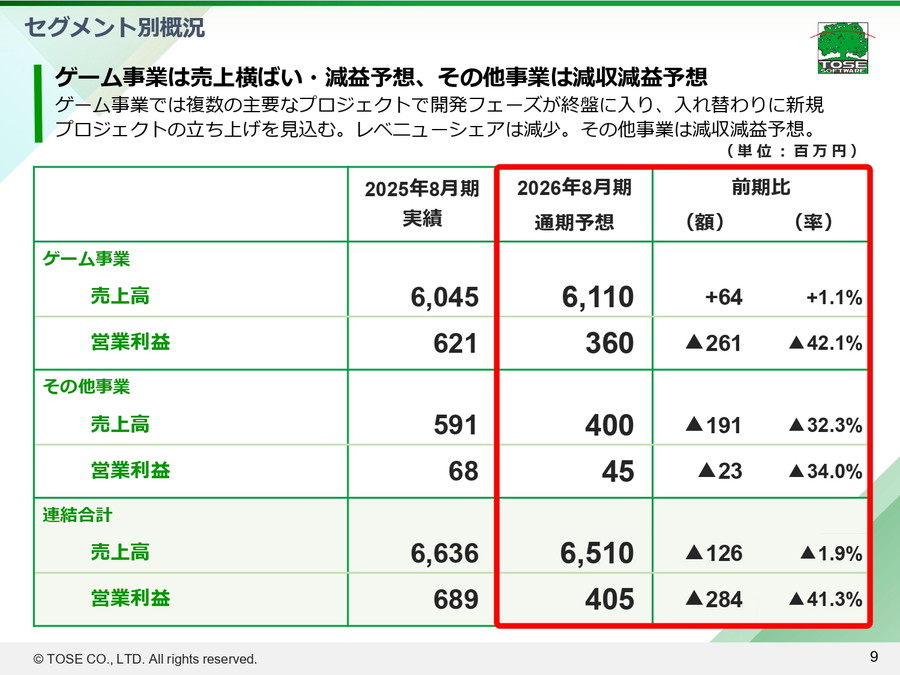

主力のゲーム事業では、家庭用ゲーム機およびPC関連プロジェクトが複数進展し、開発フェーズの活発化や追加発注により売上が大幅に拡大した。売上高は47億6900万円(同75.1%増)と大きく伸びた。一方、スマートフォン関連の売上高は、市場競争の激化を踏まえ、開発リソースを家庭用ゲーム向けに優先したため、12億6700万円(同9.4%減)と減収となった。

事業環境は良好といえるだろう。新型ハード「Nintendo Switch 2」は、任天堂のゲーム専用機として過去最高の滑り出しを記録するなど好調で、今後も対応ソフトの拡充が見込まれている。今後も同社への引き合いは続きそうだ。

営業利益は6億2100万円と前期の赤字から急回復。増収効果に加えて、第1四半期を中心にレベニューシェアの一時的な増加が寄与したという。人材稼働率は改善傾向にあるものの、さらなる回復余地があるとしている。

なお、前の期に発生した開発トラブル2件については、大きな損失が発生したものの、この期には影響はなかったという。開発トラブルは、単に売上や費用だけでなく、順調なプロジェクトにも影響を与えることが少なくない。同社では、業績回復に2年を要することを想定していたが、回復にとどまらず、従来の水準を超える利益水準になるなど立て直しが計画以上に順調に進んだという。

【その他事業】

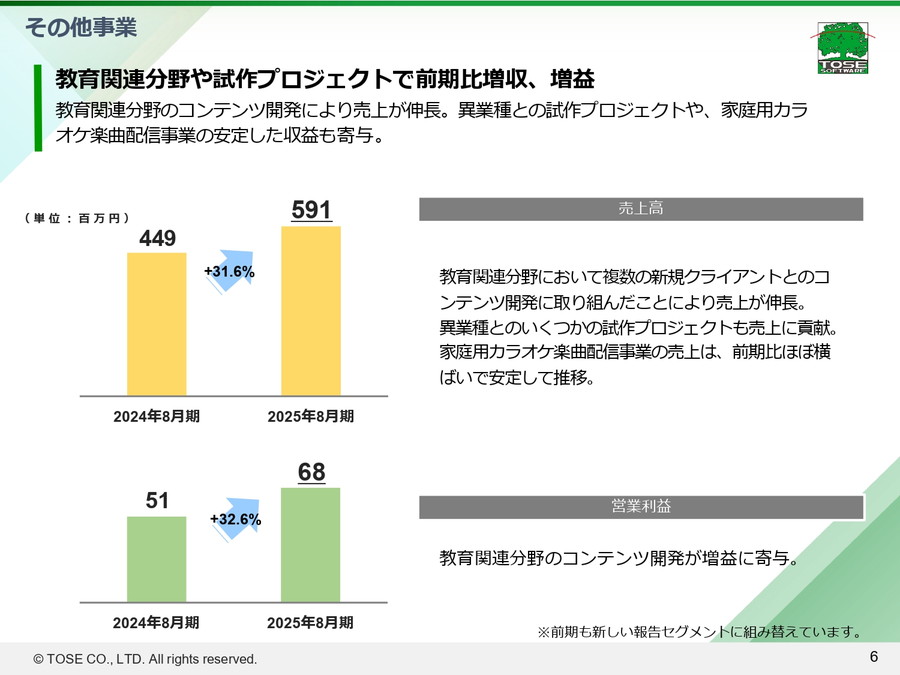

教育関連分野で新規クライアントとのコンテンツ開発を進めたほか、異業種との試作プロジェクトや家庭用カラオケ向け楽曲配信事業も堅調に推移した。売上高は5億9100万円(前期比31.6%増)、営業利益は6800万円と増収増益を達成した。

■2026年8月期業績予想

2026年8月期は、売上はほぼ横ばいながら、営業利益は減益、最終利益は大幅増を見込む。売上高は65億1000万円(同1.9%減)、営業利益は4億0500万円(同41.3%減)、経常利益は4億1000万円(同39.5%減)、最終利益は7億9000万円(同215.7%増)を計画している。最終利益が大きく伸びるのは、長岡京トーセビルの建替えに伴う土地の一部売却益7億8900万円を特別利益として計上するためだ。気になるのは、営業減益となる要因だが、これは主にゲーム事業において、前期に計上されたレベニューシェアの反動減を想定しているため。

【ゲーム事業】

売上高は61億1000万円(同1.1%増)、営業利益は3億6000万円(同42.1%減)と大幅減益を予想している。複数の主要案件が開発終盤を迎える一方、2025年8月期に発生したレベニューシェア収入の反動減を見込んでいるためだ。新規プロジェクトの立ち上げが予定されているが、前期ほどの収益寄与は限定的と見られる。開発人員の稼働状況の改善も行っていく考え。

【その他事業】

売上高は4億円(同32.3%減)、営業利益は4500万円(同34.0%減)と減収減益を予想している。教育やメンタル・ウェルビーイング分野など新領域における企画・研究開発への投資を強化し、今後の事業拡大に向けた投資期間、準備期間と位置付けている。

■ 中期方針と重点施策

現在の環境を踏まえ、中期的な見通しと戦略のアップデートを行った。

【コンテンツの多様な展開とユーザーの変化】

コンテンツはプラットフォームを超えて展開され、人気のゲームシリーズがアニメ化・映画化されたり、SNS発信のキャラクターを題材としたゲームが制作されたりしている。また、価値観も多様化し、レトロな題材も注目を集めている。これにより、ユーザーの裾野は広がり、コンテンツとの接触機会は多様化している一方、一つのプラットフォームに割かれる時間は減少している。ユーザーが嗜好する題材を追求したコンテンツが求められ、戦略の重要性が増している。

【急速な技術進化】

技術はハード・ソフト両面で急速に進化しており、スマートフォンの普及がEC拡大に影響したように、今後のテクノロジーの進化は新たなコンテンツやサービスの創出につながると考えられる。AIの活用などにより業務の自動化・短縮化が進めば、よりクリエイティブな業務や成長施策に時間を費やせるようになるだろう。これは社会の余暇時間の増加にもつながり、同社の製品・サービスの市場拡大に貢献する。

【グローバル市場の成長と日本の強み】

ゲームのグローバル市場は、ここ数年ゆるやかではあるものの、コロナ禍で急拡大した高水準な市場規模を維持している。Nintendo Switch 2や、ソニー・インタラクティブエンタテインメントやマイクロソフトからも発売が予定されている次世代機の普及により、さらなる盛り上がりが期待できる。

コンテンツのマルチメディア化、クロスプラットフォーム化はグローバルで進んでおり、ゲーム以外のデジタルエンタテインメント市場の拡大は多角的に、そして勢いを増して進むと予想される。日本は世界的に人気の高いIPを多数生み出し、圧倒的に高いコンテンツ品質という強みを持っている。

2025年6月に経済産業省が発表した「エンタメ・クリエイティブ産業戦略」では、日本のコンテンツ輸出額20兆円を目指して100のアクションプランが策定されており、同社もグローバル市場を対象とするビジネスにますます挑戦していく方針である。

中期的な経営課題として「ビジネス拡大と収益性の向上」「リソース(人的資本・開発技術)の強化」を掲げている。

【ゲーム領域】

高性能プラットフォーム向けタイトルやリメイク作品の開発を主軸とし、優れた企画提案と堅実なコンテンツ開発⼒を強みとして、国内外のクライアントからより多くの受託機会を獲得する体制を構築する。

【非ゲーム領域】

教育やエンタテインメント領域で、社会課題や市場ニーズを踏まえた独自企画による新規ビジネス創出を目指す。

【開発技術の継続的な高度化と生産性の最大化】

開発スタッフの研究機会を拡充し、AIを含む先端技術やハイエンド開発の知見を継続的に取り込む。すべての部門でAI活用とDX推進により業務を効率化し、クリエイティブ業務や成長施策への時間を拡大する。各職種の高度育成に注力し、開発プロセス全体の競争力を高める。

【人的資本の拡充と組織の最適化】

社内教育の充実とキャリア採用の強化によって、開発人材の質を一段と高める。職場環境の改善、キャリア形成への支援、報酬・評価制度のアップデートなど、多面的な施策を推進し、従業員エンゲージメントの向上を図る。建て替えを進めている長岡京新オフィスビルを活用し、クリエイティブな開発を促進する職場環境を構築し、柔軟で活力ある組織体制へ転換する。

【資本効率と株主還元】

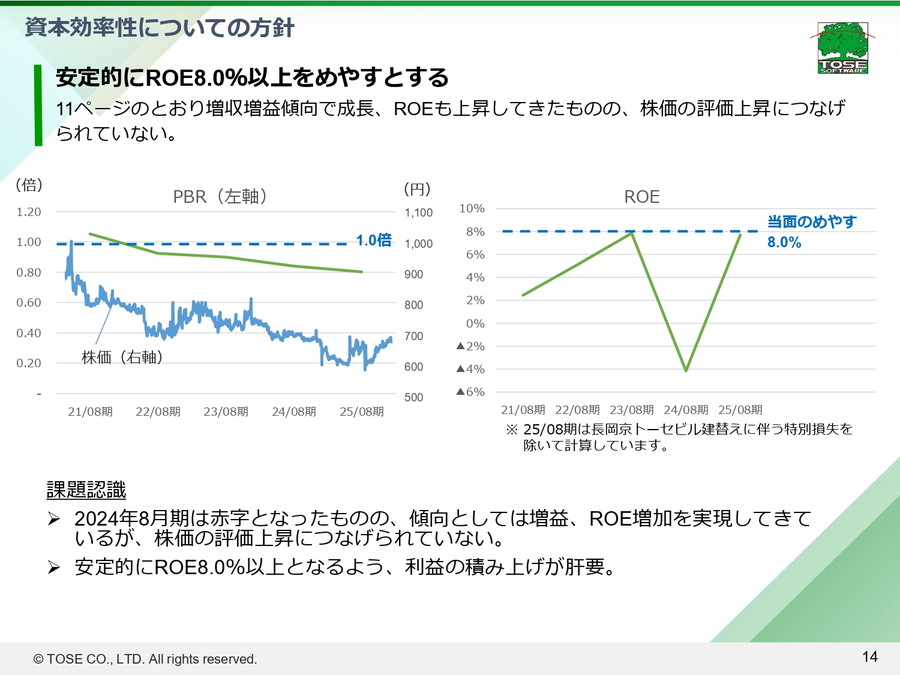

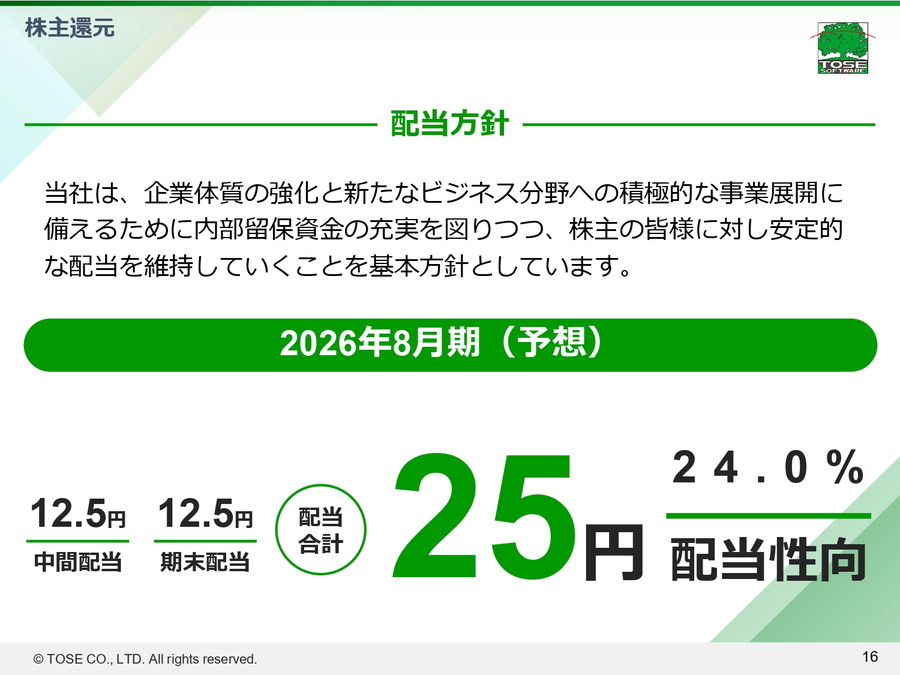

安定的にROE8%以上を目標とし、利益成長とともに株価評価の向上を目指す。事業利益の拡大に加え、情報開示の透明性向上や双方向の対話を重視する姿勢を示した。配当は年間25円を予定し、事業拡大に備えた内部留保の充実と安定的な還元を両立させる方針。

■ その他のトピックス

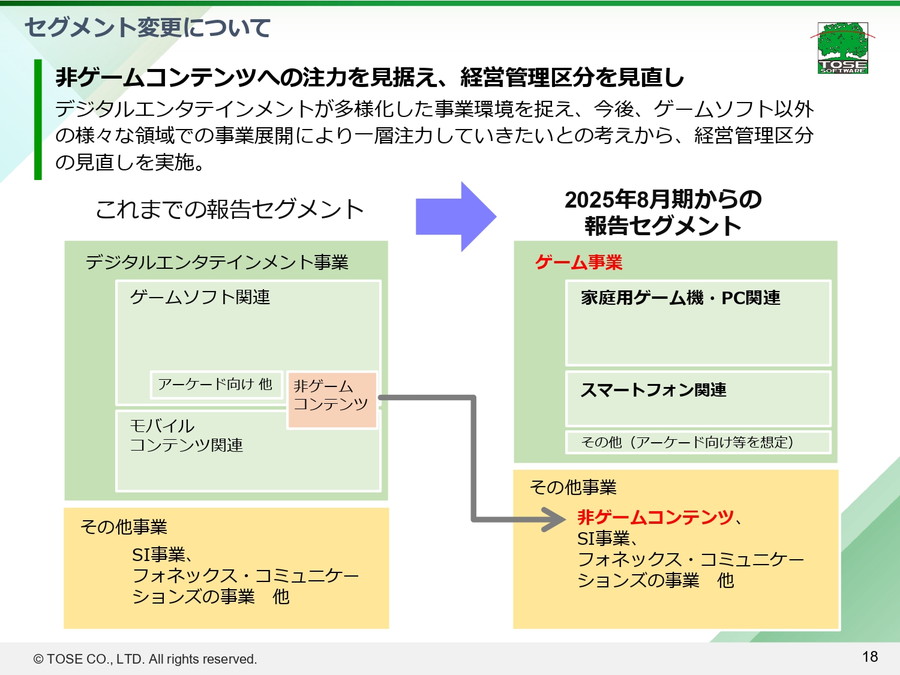

・2025年8月期から報告セグメントを「ゲーム事業」「その他事業」の2区分に変更。

・長岡京トーセビル建替えに伴い、2025年8月期に特別損失3億1400万円、2026年8月期に特別利益7億8900万円を計上予定。

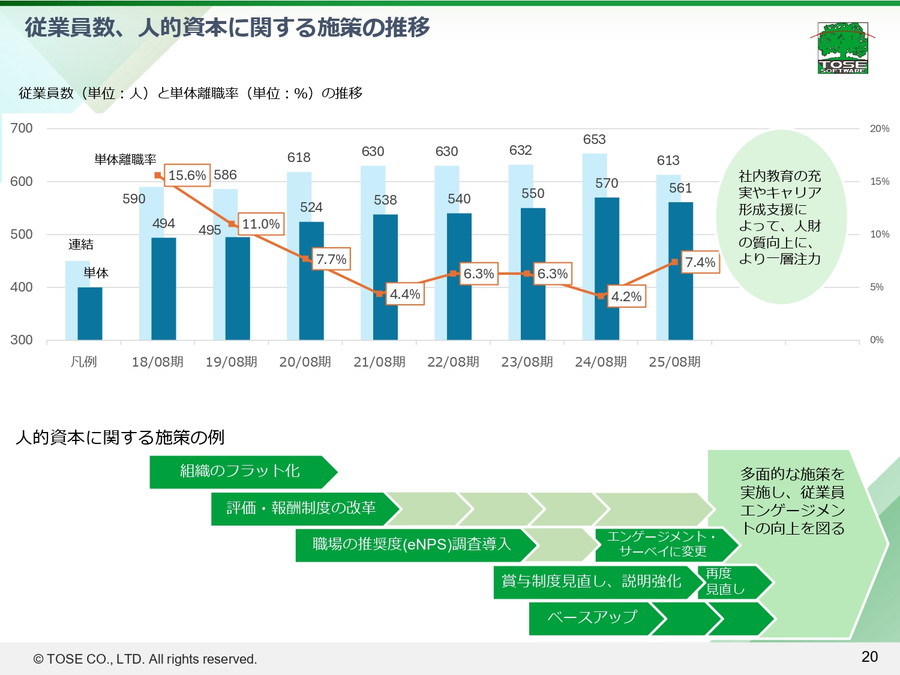

・従業員数は増加傾向にあり、離職率は低水準を維持。組織のフラット化や評価制度改革など、人的資本投資も進行中。

会社情報

- 会社名

- 株式会社トーセ

- 設立

- 1979年11月

- 代表者

- 代表取締役会長兼CEO 齋藤 茂/代表取締役社長兼COO 渡辺 康人

- 決算期

- 8月

- 直近業績

- 売上高66億3600万円、営業利益6億8900万円、経常利益6億7700万円、最終利益2億5000万円(2025年8月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 4728