【決算レポ】オーバーラップHD、刊行点数が少ない第1四半期でも2ケタ増収 IP創出モデルの強さと“次の柱"を育てる先行投資フェーズ

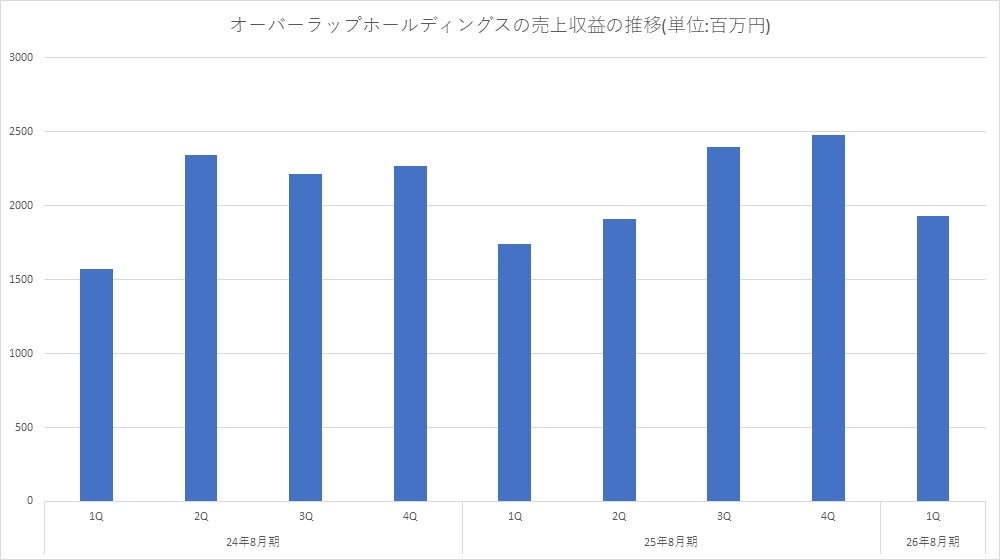

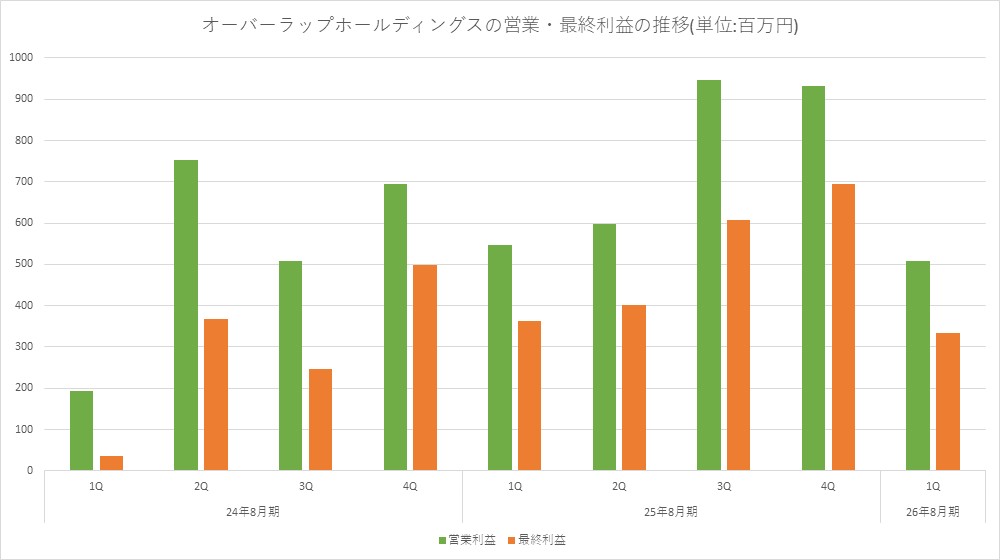

オーバーラップホールディングス<414A>は、2026年8月期第1四半期(9月〜11月)の決算説明資料を開示した。刊行点数が相対的に少ない四半期であったにもかかわらず、売上収益は前年同期比10.7%増の19億2900万円と堅調に推移した。一方で、上場関連費用や将来の成長を見据えた先行投資の影響により、営業利益は同7.2%減の5億0700万円となった。

【概況】

・売上収益:19億2900万円(同10.7%増)

・営業利益:5億0700万円(同7.2%減)

・税引前利益:4億6800万円(同8.3%減)

・最終利益:3億3500万円(同7.5%減)

同社は昨年10月に新規上場を果たしており、第1四半期では上場関連費用として5300万円が一時的に発生している。また、今後の刊行点数増加を見据えたマンガ原稿料や製造間接費の増加も利益を押し下げた要因だ。ただし、これらは計画通りのコストであり、調整後EBITDAは6億2200万円と前年同期並みの水準を維持している。

■自社IPが全体を牽引、アニメ関連収益が高成長

売上の大半を占める自社IPは、同10.1%増の18億9200万円となった。ジャンル別では、マンガが2.9%増、ライトノベルが27.7%増、アニメ・その他が69.5%増と、すべての領域で増収を確保している。

特にアニメ関連収益の伸びが顕著だ。『ありふれた職業で世界最強』や『俺は星間国家の悪徳領主!』といった前期放映作品の原作印税や製作委員会出資の分配で増収となった。さらに『とんでもスキルで異世界放浪メシ』や『暗殺者である俺のステータスが勇者よりも明らかに強いのだが』が第1四半期に放送が始まった。

マンガ分野では、刊行点数が少ない中でも、『とんでもスキルで異世界放浪メシ』、『暗殺者である俺のステータスが勇者よりも明らかに強いのだが』の既存巻がアニメ放映によって売上が伸びた。主力レーベル「コミックガルド」の刊行点数は第2四半期以降、段階的に増加する見通しで、新シリーズ1巻目の投入も計画通り進んでいる。

ライトノベル分野では、新刊効果により大幅増収を達成。第1四半期における新規1巻目タイトル数は18点と、前年同期の7点から大きく増加しており、将来のマンガ化・アニメ化を見据えたIPパイプラインが急速に厚みを増している。

■ゲーム分野へ進出、IP展開の裾野を拡大

第1四半期のトピックスとして注目されるのが、ビジュアルノベルゲームブランドの立ち上げだ。同社は「物語のおもしろさ」にフォーカスしたゲーム展開を新たな成長領域と位置付け、複数の制作会社と協業しながら、ゲーム発IPの創出を目指す。

第1弾 タイトルを『恋しかるべき〜迷い家からの手紙〜』。ねこねこソフトが開発を手がけ、OVERLAP GAMES名義でPC(Steam)向けにの発売を予定している。ライトノベル・マンガ・アニメに続く新たなメディアミックスの起点として、どこまで育てられるかが注目する。

■特定IPへの依存度は低下、長期収益モデルが強み

同社の売上は多数のIPに分散しており、売上上位10IPの構成比は2021年8月期の50.2%から、2025年8月期には43.9%まで低下している。長期連載・シリーズ化によって安定的に収益を生み続けるIPが多い点が特徴で、短期ヒットへの依存度は相対的に低い。

四半期業績には新刊発売タイミングによる変動はあるものの、継続的な新規IP創出と既存IPのLTV最大化を組み合わせることで、通期では安定した成長を目指す構えだ。

■編集力を核に、次の成長フェーズへ

オーバーラップの成長を支えてきたのは、アマチュア作品の発掘からメディアミックスまでを一貫して設計するIP創出モデルだ。編集者を早期に戦力化する独自プロセスとチーム体制により、再現性の高いIP創出を実現してきた。

今後は、

・IP数の拡大(編集者の採用・育成、ジャンル拡張)

・メディアミックスの深化(アニメ2期・シリーズ化、ゲーム展開)

・海外収益の拡大(ライセンス・配信プラットフォーム展開)

を成長ドライバーとし、M&Aも視野に入れた非連続な成長を狙う。

刊行点数が少ない第1四半期でも増収を確保した点は、同社のビジネスモデルの底堅さを示したと言える。先行投資フェーズを経て、刊行点数が本格化する第2四半期以降、業績がどのように加速していくのか。上場後初年度の展開に注目が集まる。

会社情報

- 会社名

- 株式会社オーバーラップホールディングス

- 設立

- 2022年5月

- 代表者

- 代表取締役社長 永田 勝治/代表取締役副社長 原田 直樹

- 決算期

- 8月

- 上場区分

- 東証グロース

- 証券コード

- 414A