【セガサミー決算レポ】買収したRovioの減損で11年ぶりの最終赤字へ 大型M&A凍結と200億円の自己株取得で資本効率重視へ転換

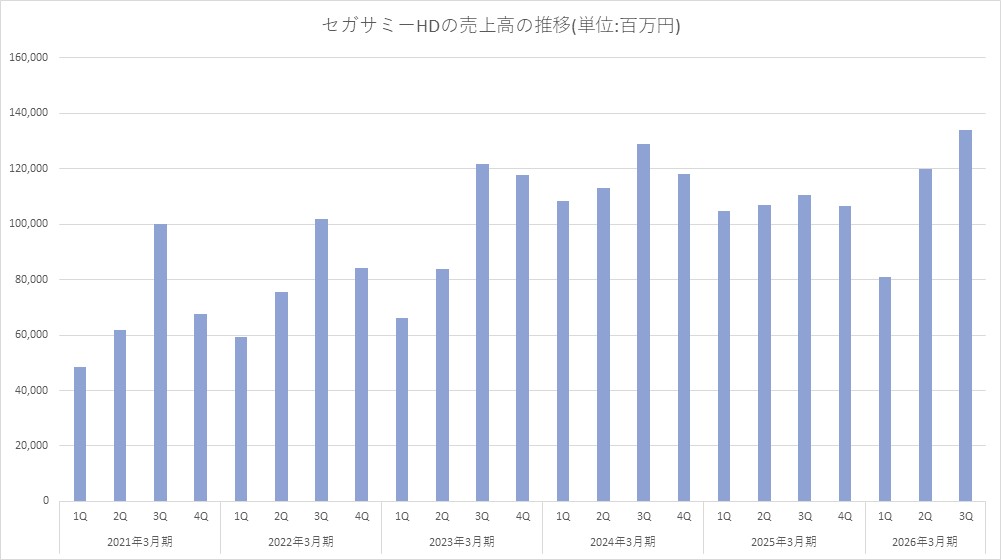

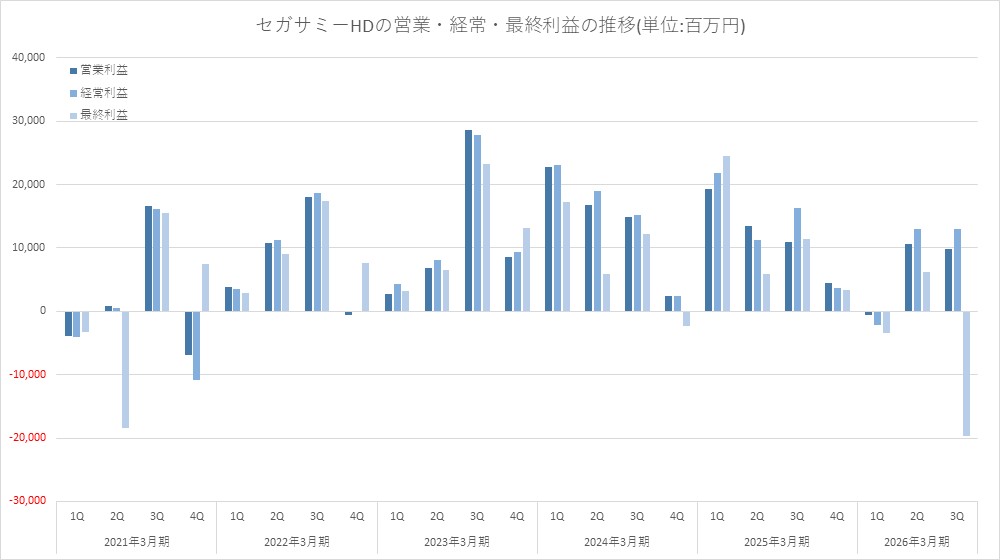

セガサミーホールディングス<6460>が発表した2026年3月期第3四半期(累計)決算は、売上高3352億3200万円(前年同期比4.0%増)と増収を確保したものの、営業利益198億4400万円(同54.6%減)、経常利益238億3800万円(同51.8%減)と大幅減益となった。最終損益は168億9400万円の赤字(前年同期は417億5600万円の黒字)に転落した。

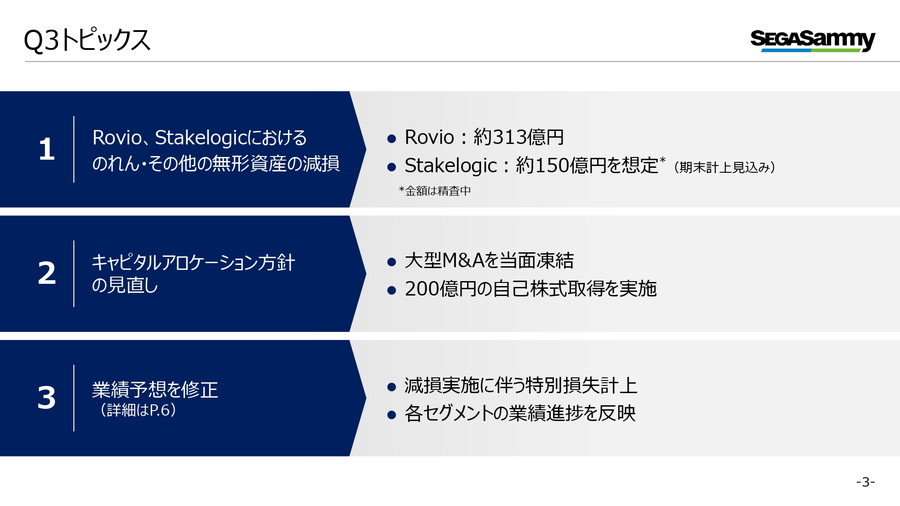

業績悪化の主因は、傘下のRovio Entertainment(ロビオ)における313億円の減損損失の計上である。あわせて、キャピタルアロケーション方針の見直しも発表し、当面の大型M&A凍結と200億円の自己株式取得を打ち出した。

■ロビオでのれん全額減損 競争激化で計画を大幅下方修正

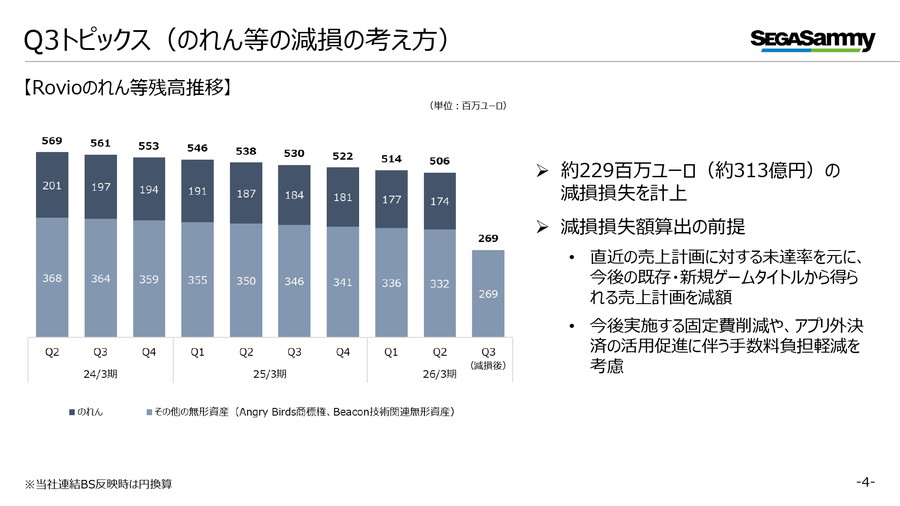

ロビオは4月に買収を決定。買収当時は安定的な成長を見せていたが、その後のグローバルモバイルゲーム市場における競争激化、とりわけ競合による大規模マーケティング投下の影響で広告宣伝効率(ROAS)が悪化。直近では売上が計画を大きく下回る状況が続いていた。

将来の売上計画についても、足元の未達率を反映したストレス(ディスカウント)を織り込んだ結果、2億2900万ユーロを減損処理。これによりのれん残高はゼロとなり、主力IP『Angry Birds』などの無形資産残高は2億6900万ユーロとなった。

一方で、アプリ外決済の活用によるプラットフォーム手数料の軽減など、買収時には織り込んでいなかった施策も反映した再生事業計画を策定。IPの再強化やトランスメディア展開を通じた立て直しを図る。

さらに、4月に買収を決定したStakelogicについても、オランダ市場の急激な縮小を受けて事業計画を見直し、2026年3月期末に約150億円の減損を計上する見込み。

■通期業績予想を下方修正、11年ぶりの最終赤字へ

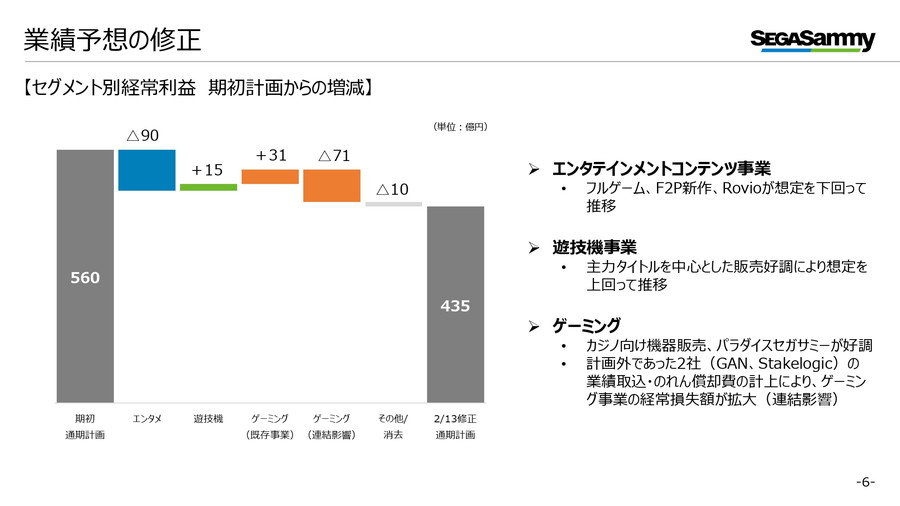

第3四半期までの状況と減損損失の計上を踏まえ、通期業績予想を修正した。

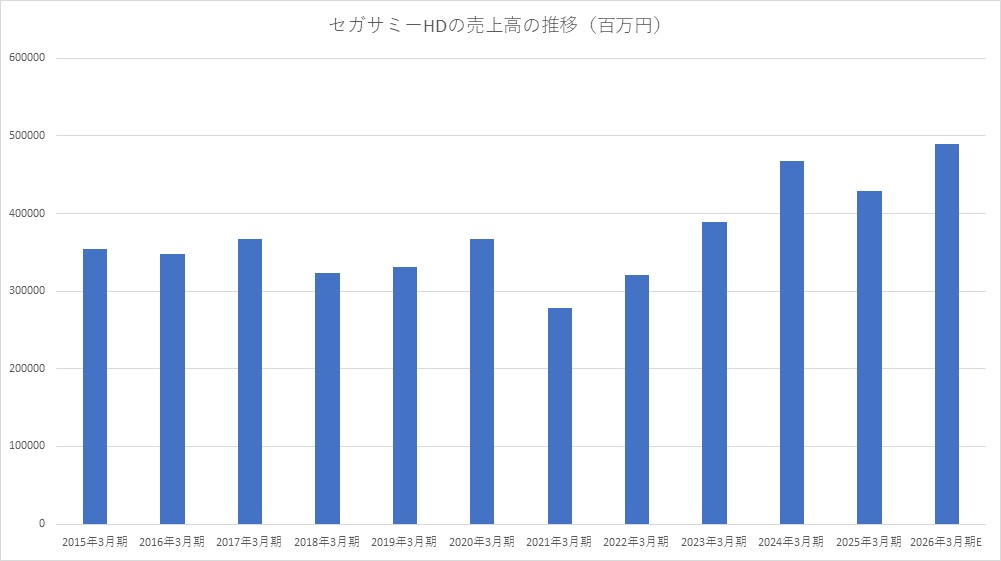

・売上高:4750億円→4900億円

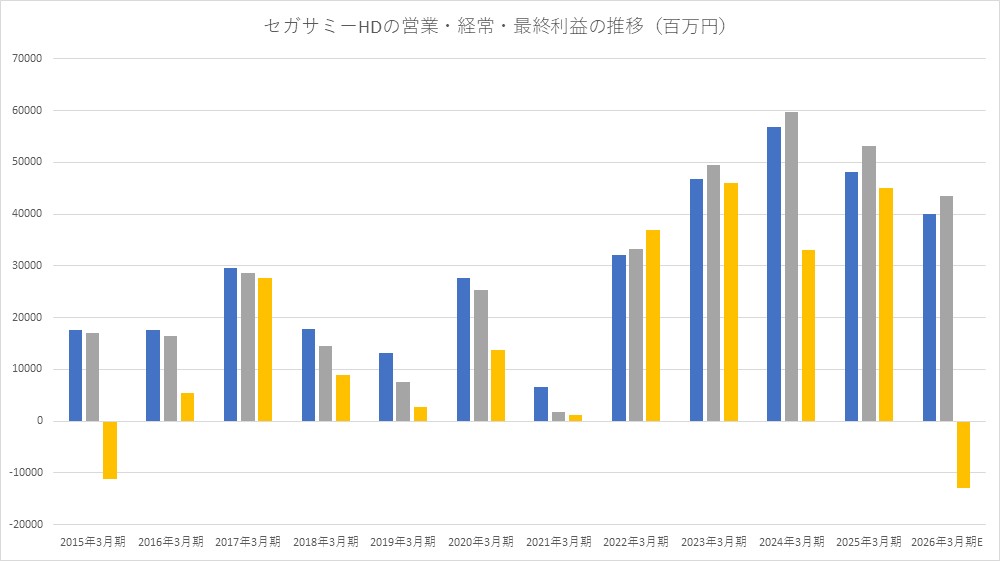

・営業利益:530億円→400億円

・経常利益:560億円→435億円

・最終損失:375億円の利益計上→130億円

・EPS:175.39円→-61.87円

最終赤字は11年ぶりとなる見通し。コンシューマ分野の下振れ、ゲーミング事業における買収2社の業績取り込み、のれん償却などが重なった。

経常利益段階では、エンタテインメントコンテンツ事業が大きく下振れた一方、遊技機事業は期初計画を達成見込み。ゲーミング事業では既存領域が好調で、海外子会社向け貸付に対する為替差益も押し上げ要因となったが、買収2社関連の損失が計画外のマイナス要因となった。

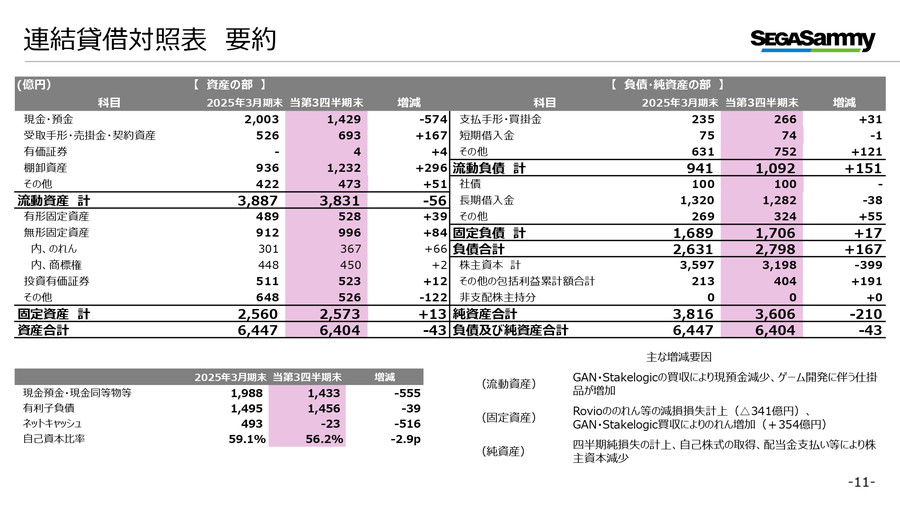

■財務状況:ネットキャッシュはマイナス転換もD/Eは適正水準

買収資金の支出などにより、12月末時点のネットキャッシュは前期末比516億円減少し、マイナス23億円に転じた。総合キャッシュフローはマイナス555億円となる見込み。

一方、D/Eレシオは0.43倍と適正水準を維持。のれん残高は新規買収による増加とロビオの減損が相殺され、前期末から大きな変動はない。

■コンシューマ分野:新作苦戦もリピート販売が回復

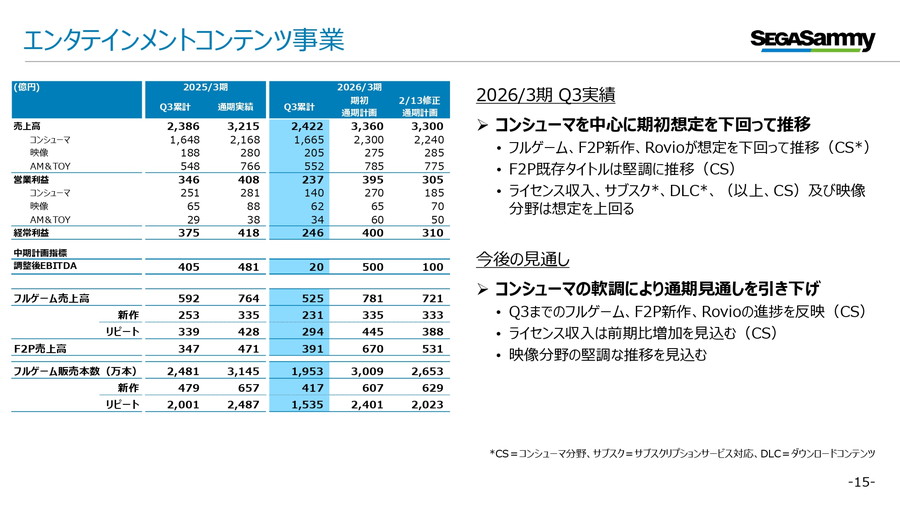

【エンタテインメントコンテンツ事業】

・売上高:2427億4100万円(前四半期比1.5%増)

・経常利益:246億7600万円(同34.3%減)

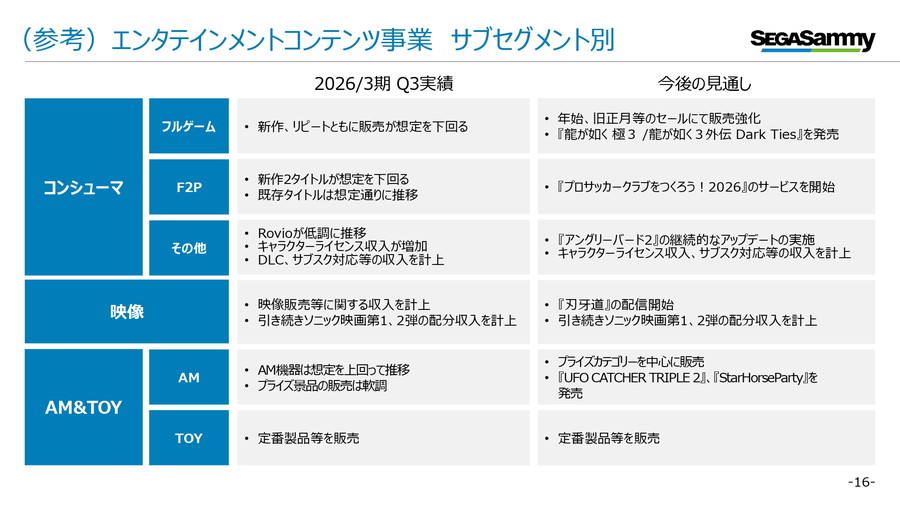

エンタテインメントコンテンツ事業では、フルゲームの新作・リピート販売、Free-to-Play新作およびロビオが低調に推移した。

ただし、第3四半期の年末商戦でリピート販売が復調し、前年並み水準まで回復した。『ペルソナ5ザ・ロイヤル』、『Total War』シリーズ、『龍が如く』シリーズなどが好調に推移した。

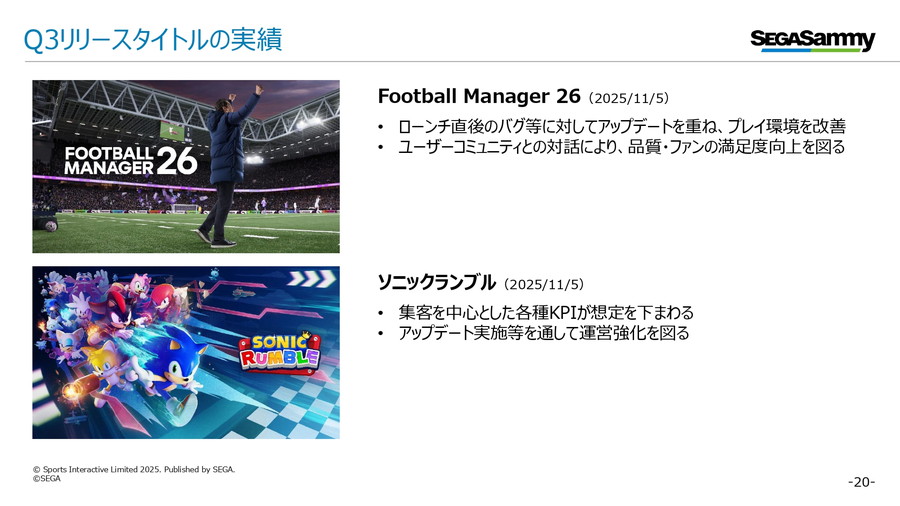

新作では、11月5日にサービス開始した『ソニックランブル』が想定を下回るスタート。アクティブユーザー数など主要KPIが計画未達となっている。『Football Manager』は発売当初の不具合やUI変更への反発があったが、アップデートにより改善傾向にある。

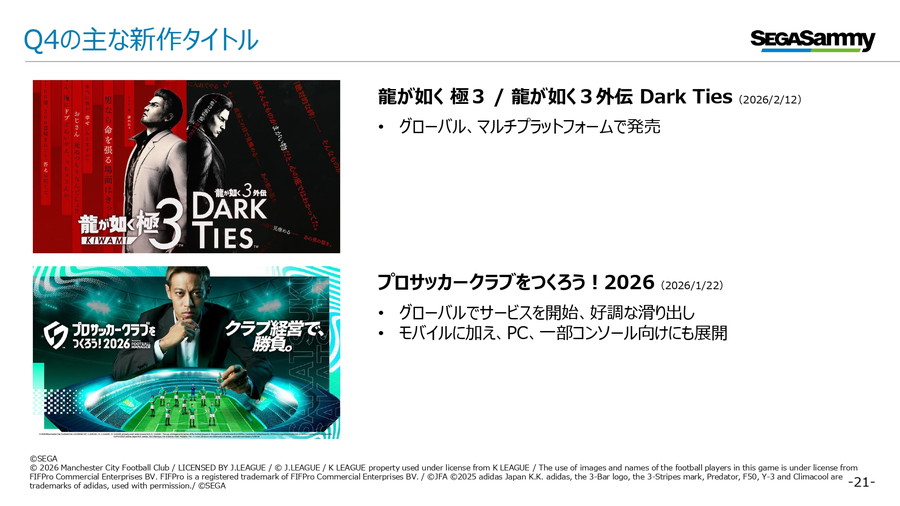

第4四半期では『龍が如く 極3』が順調な滑り出しとなり、『プロサッカークラブをつくろう!2026』も国内中心に好調。キャラクターライセンス収入やDLC、サブスクリプション向けタイトル提供収入、映像分野も安定的に収益貢献している。

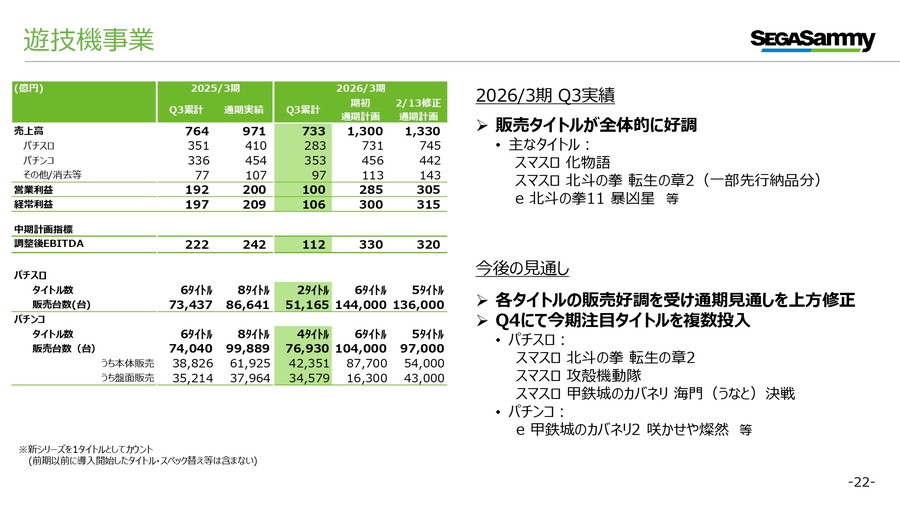

■遊技機事業:「スマスロ」主力タイトルが牽引

【遊技機事業】

・売上高:734億6200万円(同4.0%減)

・経常利益:106億5900万円(同46.0%減)

遊技機事業はパチンコ・パチスロともに好調。第3四半期累計は減益だが、通期では43%増と大幅増益を計画している。販売台数は当初計画を若干下回る見込みだが、主力タイトルの好調により売上・利益は期初計画を上回る見通しだ。

『スマスロ 化物語』は業界最高水準の稼働を記録し、4月にリピート販売を予定している。『スマスロ 北斗の拳 転生の章2』は4万台計画を大きく上回り、『スマスロ 甲鉄城のカバネリ 運命の決戦』も3万台超の受注を見込む。

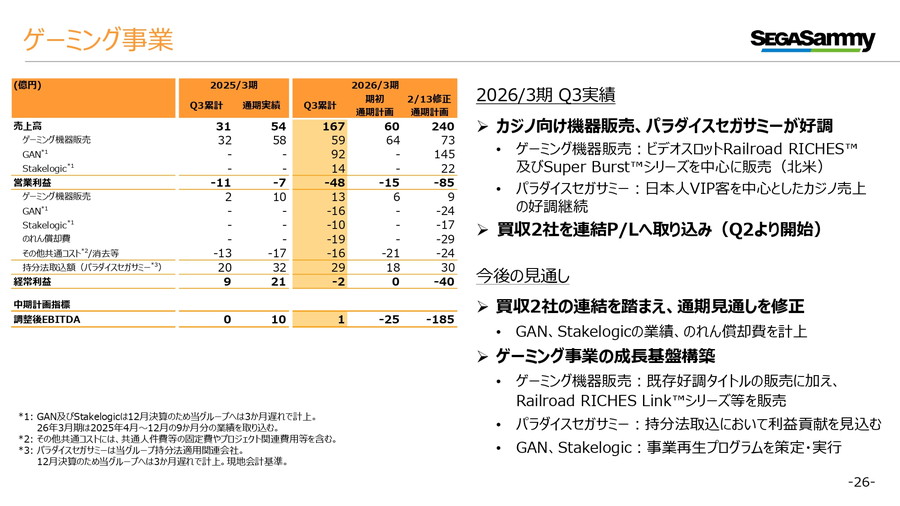

■ゲーミング事業:既存は堅調、買収2社が赤字

【ゲーミング事業】

・売上高:167億9500万円(同438.5%増)

・経常損失:2億4700万円(前四半期は9億5400万円の利益計上)

既存のゲーミング機器販売および韓国の統合型リゾート「パラダイスシティ」は好調に推移。持分法投資利益は30億円と前年同期を大きく上回った。隣接建物を取得し、「ハイアットリージェンシー・インチョン・パラダイスシティ」として営業開始予定で、需要拡大に対応する。

一方、買収したギャンは売上92億円・営業損失16億円、ステークロジックは売上14億円・営業損失10億円を計上。今後はプレミアムリース専用タイトルの拡充などリカーリング収益の強化を通じて収益改善を図る。

■キャピタルアロケーションを再配置 大型M&Aは凍結

今回の減損を受け、同社は800億円の投資戦略枠を再配分する。

・ロビオ等のCF減少対応:100億円

・ゲーミング事業投資:100億円

・運転資金:200億円

・機能強化型M&A(大型は実施せず):200億円

・自己株式取得:200億円

里見治紀CEOは「次は勝つ会社ではなく、何度でも勝ち続ける会社へ」と述べ、規模拡大よりもROEなど資本効率を重視する姿勢を鮮明にした。IPを世界へ拡張し、ゲームの枠を超えたプロデュース力を磨くことで、コングロマリット・ディスカウントの解消を目指す。

大型減損という痛みを伴いながらも、経営の重心は“拡大"から“効率"へ。セガサミーは再成長に向けた再設計の段階に入った。

会社情報

- 会社名

- セガサミーホールディングス株式会社

- 設立

- 2004年10月

- 代表者

- 代表取締役社長 グループCEO 里見 治紀

- 決算期

- 3月

- 直近業績

- 売上高4875億4200万円、営業利益471億2800万円、経常利益542億500万円、最終損益57億5600万円の赤字(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 6460