コーエーテクモホールディングス<3635>は、この日(4月27日)、2027年3月期の連結業績予想を公表し、増収ながら大幅な減益を見込む保守的な見通しを示した。中長期的な成長に向けた開発投資や人的資本への積極投資を継続する方針で、短期的な利益水準よりも将来の成長基盤の強化を優先する構えだ。

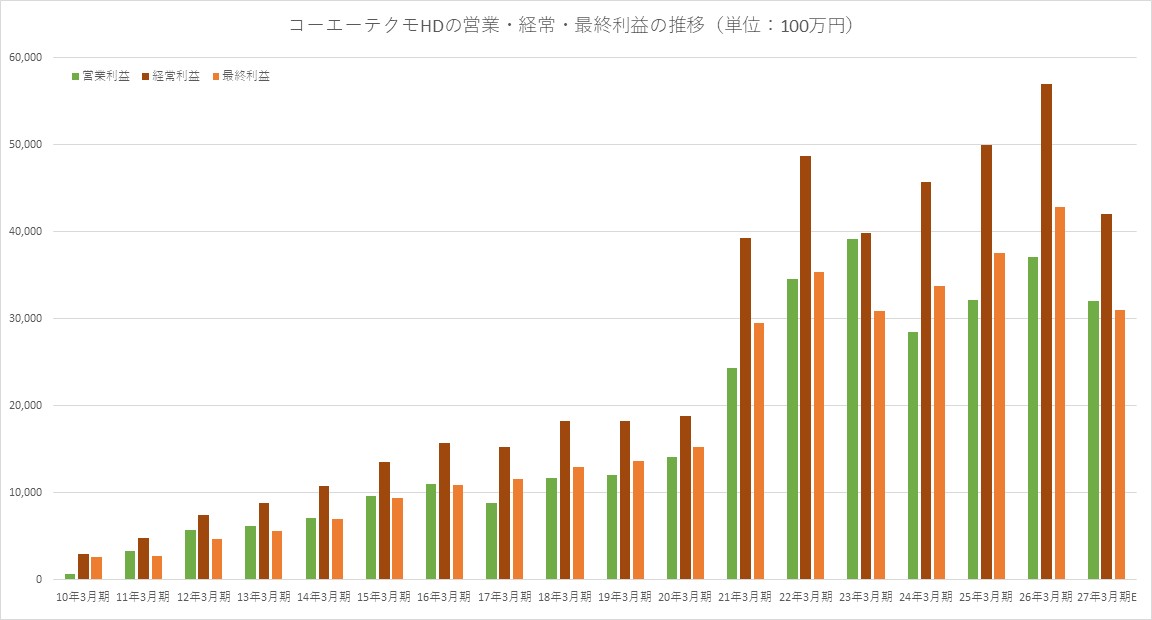

通期業績は、売上高900億円(前期比1.8%増)と微増収を見込む一方で、営業利益は320億円(同13.9%減)、経常利益は420億円(同26.3%減)、最終利益は310億円(同27.6%減)と、いずれも2桁の減益を予想している。配当についても前期の66円から48円へと減配を見込むが、配当性向は50.3%と一定水準を維持する。

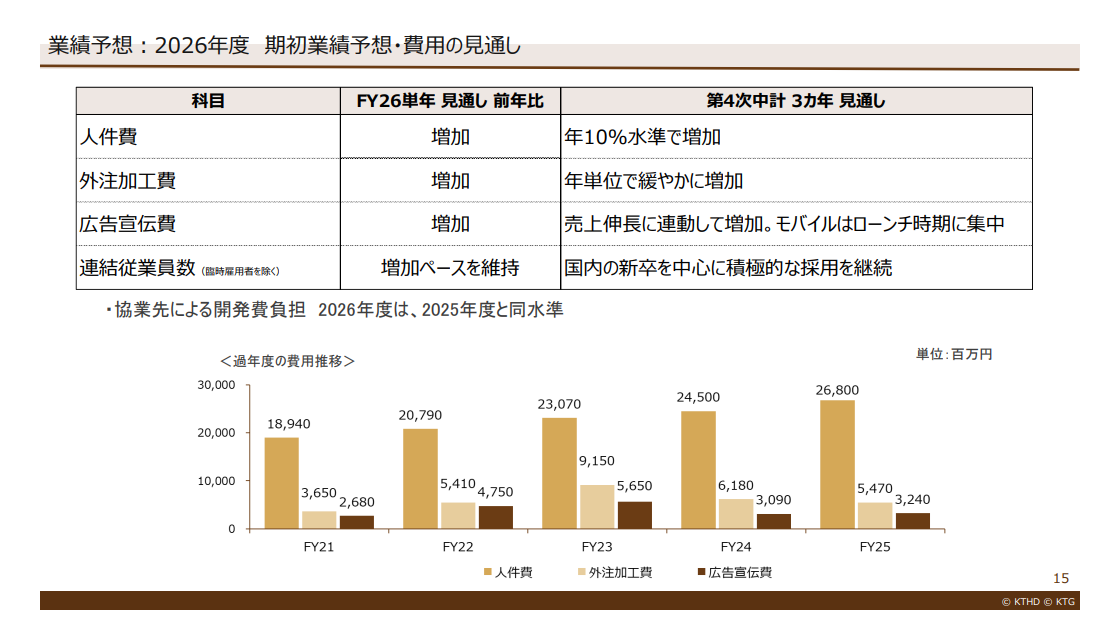

減益の主因について同社は、人的資本を中心とした投資拡大に加え、開発費や広告宣伝費などを保守的に織り込んだことを挙げている。特に人件費は中期的に年10%水準の増加を計画しており、外注加工費や広告宣伝費も増加する見通し。モバイル向け新作タイトルの投入時期に合わせたマーケティング費用の集中投下も予定している。

事業別では、主力のエンタテインメント事業が売上837億円、営業利益316億円と、微増収減益を見込む。自社タイトルを中心としており、協業タイトルは保守的に計画しているため。アミューズメント事業や不動産事業も増収ながら減益を予想しており、全体としてコスト増が利益を圧迫する構図となる。

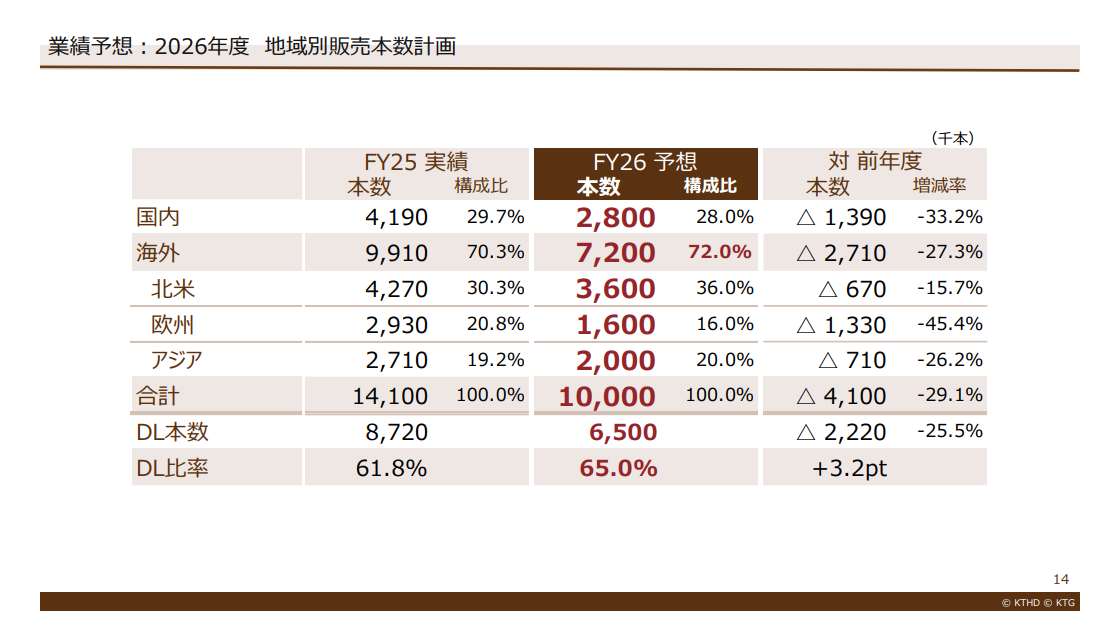

販売計画では、コンソールおよびPC向けの年間販売本数を1000万本とし、前期実績の1410万本から減少を見込む。一方でダウンロード比率は65%(前期比3.2ポイント増)へ上昇する見通しで、デジタル販売の拡大は続く。地域別では海外比率が72%と高水準を維持し、グローバル展開が業績の柱となる。

為替前提は1ドル=142円としており、営業利益に対しては1円の変動で1億円以上の影響があると試算するなど、為替動向も重要な変動要因となる。

同社は第4次中期経営計画において、3カ年累計で営業利益1,000億円の達成を目標に掲げている。2027年3月期はその達成に向けた投資フェーズと位置付け、「成長のための基盤づくり」をテーマに、開発パイプラインの拡充や販売力の強化、コスト効率の改善に取り組む。

また、組織面ではIP事業部門とマーケティング部門の体制を見直し、グローバル市場での競争力強化を図る。加えて、新オフィスとして横浜シンフォステージの活用を本格化させ、創造性を引き出す職場環境の整備も進める方針だ。

足元では減益見通しとなるものの、複数の新作タイトル投入と並行して将来成長への投資を加速させる同社。短期の収益圧迫と引き換えに、次の成長局面への布石を打つ1年となりそうだ。

会社情報

- 会社名

- コーエーテクモホールディングス株式会社

- 設立

- 2009年4月

- 代表者

- 代表取締役会長 兼 取締役会議長 襟川 陽一/代表取締役 社長執行役員CEO 鯉沼 久史

- 決算期

- 3月

- 直近業績

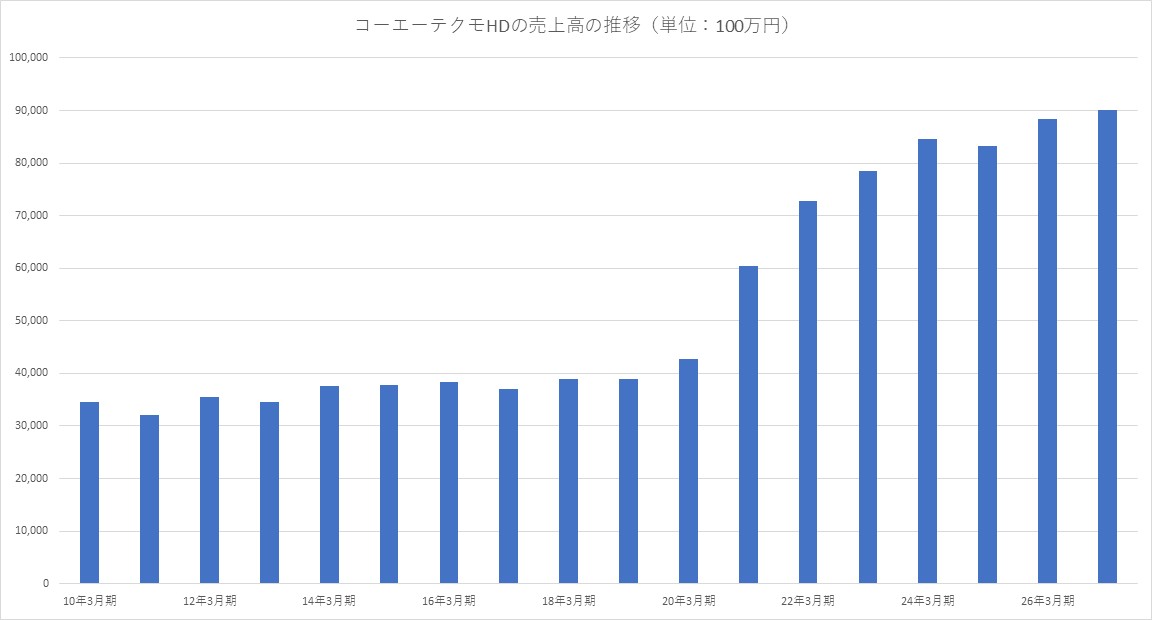

- 売上高883億9300万円、営業利益371億6800万円、経常利益570億円、最終利益428億3000万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 3635