AppsFlyer Japanは、 2020年のモバイルアプリ市場を総括するレポート「State of Japan 2020(ステイトオブジャパン2020)」を発表した。

AppsFlyer Japanは、 2020年のモバイルアプリ市場を総括するレポート「State of Japan 2020(ステイトオブジャパン2020)」を発表した。本レポートは、世界シェア72%を誇るAppsFlyerが保有する、2020年1月~9月における約8500万件のアプリインストール、月間インストール数が1000回以上の2000ものアプリデータを基に、日本国内のモバイルアプリ市場動向をまとめたものとなる。

(以下、プレスリリースより)

■サマリー:モバイル、オンラインへの移行が急速に進んだ2020年

2020年は、新型コロナウイルス感染拡大の影響により、外出自粛をはじめ学校の休校や催事の中止・延期など、ライフスタイルそのものが大きく変化した年となりました。そうした中、あらゆるジャンルで急激なオンラインへの移行が進み、モバイルアプリの接触時間・利用人数も大きく増加しました。すでにモバイルが消費のメインチャネルになりつつあるように思える2020年現在、日本の年間モバイル広告支出額はおよそ1.2兆円ほどですが、2024年には約1.6兆円にのぼると予想されており、いまだ市場の成長は続いています。

本レポートでは、このように成長傾向にある日本のモバイルアプリ市場を、様々な観点から12のアプリカテゴリに分けて詳しくトレンドを見ていきます。

①2020年の国内市場について

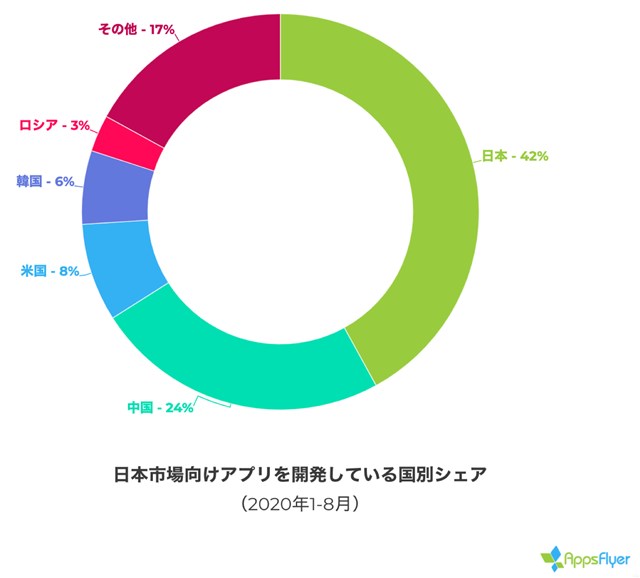

(1)国別のモバイルアプリ事業者シェア

日本は、アプリストアにおける消費支出の上位国であり(2019年時点世界第4位 - AppAnnie調べ)、海外から多額の投資が集まっているマーケットです。2020年1月から8月の国内モバイルアプリ市場における国別のモバイルアプリのシェアを見ると、全体の42%は日本企業によって開発されたアプリとなっています。続いて、中国企業のシェアが24%、米国が8%、韓国が6%、ロシアが3%、その他の地域が17%と続いています。

日本において代表的な他国が開発したアプリは、中国の「Tik Tok」や「荒野行動」、米国の「Amazon」や「Slack」、韓国では写真アプリの「snow」などが中心に挙げられます。

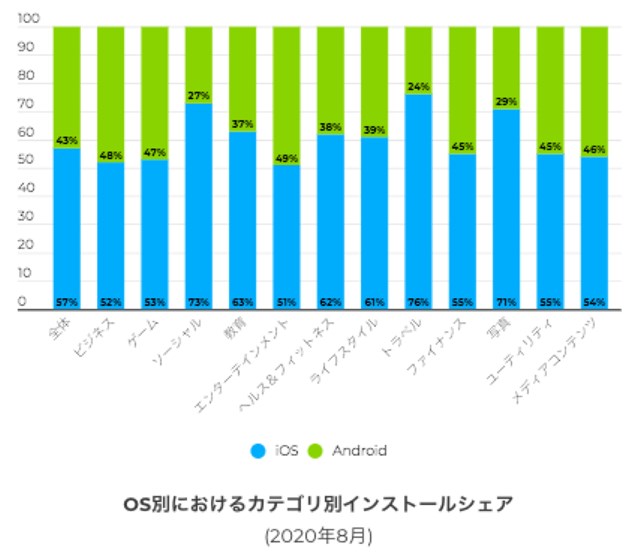

(2)OS別のモバイルアプリシェア

2020年8月における、OS別のアプリインストールシェアを見ると、全体ではiOSユーザーが57%、Androidユーザーが43%と、日本においてはiOSユーザーの方がアプリインストールのシェアが高いことがわかります。また、アプリカテゴリ別では、iOSではソーシャル、トラベル、写真アプリのシェアがそれぞれ70%以上と、プラットフォームとして大きな存在感を示しています。一方で、iOSと比較するとシェアでは劣るものの、Androidはビジネス(48%)、ゲーム(47%)、エンターテインメント(49%)のインストールシェアが比較的高く、iOSの比率と近しい数値となっています。

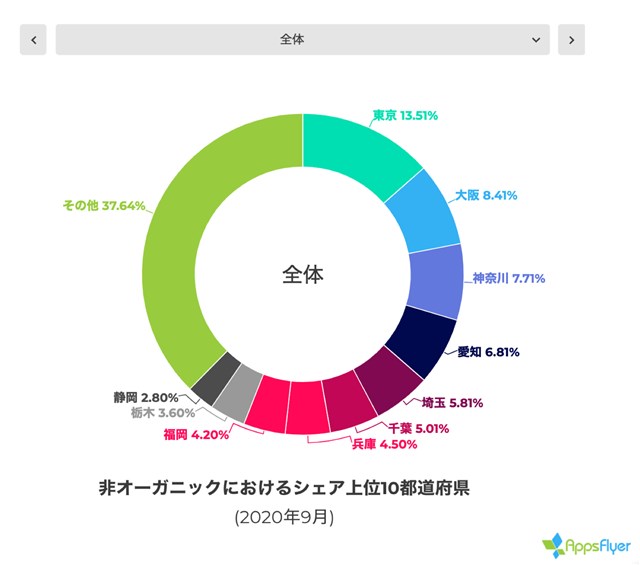

(3)都道府県別のアプリインストールシェア

非オーガニックインストールにおける都道府県別(上位10位)のシェアを見ると、日本ではやはり都心を中心にインストール数が多いことがわかります。東京(13.51%)、大阪(8.41%)、神奈川(7.71%)、愛知(6.81%)、埼玉(5.81%)が上位5位を占めており、これらの都府県は、人口が多いことに加えて、ビジネス街や繁華街が多いことが特徴的です。また、埼玉、千葉、神奈川は東京、兵庫は大阪、そして静岡は愛知、それぞれがベッドタウンとしても機能しており、都心部まで電車で30分から1時間程度で通勤できる場所に位置しています。

東京とその隣接地域(神奈川・埼玉・千葉)のシェアの合計は約30%、大阪とその隣接地域(兵庫)のシェアは約13%、愛知とその隣接地域(静岡)のシェアは約9%と、これら3エリアだけで47ある都道府県全体の半分以上(52%)となり、主要な経済地域が占める割合が非常に高いことがわかります。これらのデータから、経済の中心地とその近辺地域への広告施策の重要度も高いことが伺えます。

②2020年の国内モバイルアプリについて

(1)カテゴリ別のアプリインストール数

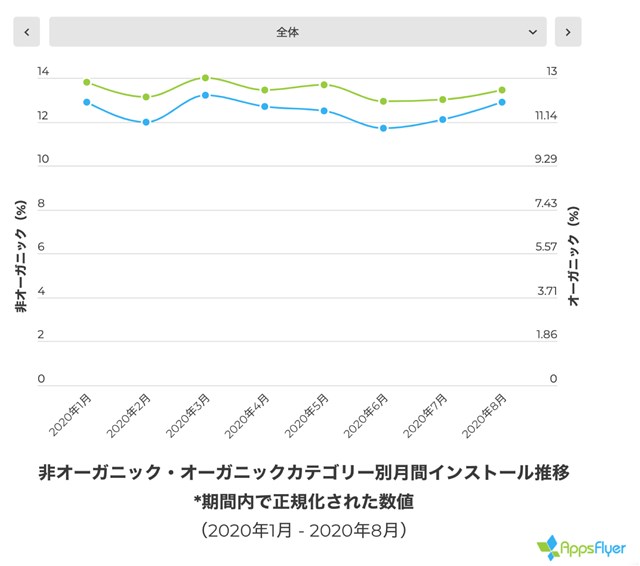

2020年1月~8月のアプリインストール数全体の推移を見ると、新型コロナウイルス感染拡大が本格化した2月から5月にかけてアプリインストールが緩やかに上昇しており、第一波の感染状況が少し落ち着きを見せて緊急事態宣言が解除された5月から6月にかけて減少。そして、6月から8月にかけて再び徐々に伸びを見せています。

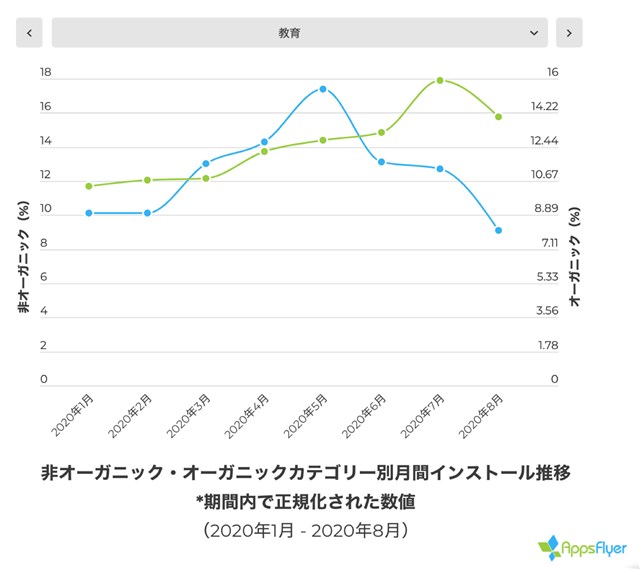

カテゴリ別で特に顕著な動きが見られたのは、教育や、エンターテイメント、メディアコンテンツといったカテゴリです。教育では、新型コロナウイルス感染拡大当初より小学校から大学まで幅広い世代で休校が進み、オーガニック・非オーガニックともにインストールが急激に伸びています。また、学校が再開しはじめた6月以降は、非オーガニックインストールは明らかに減少が見られたものの、オーガニックインストールが相対的に伸び続けており、教育業界全体がモバイルアプリの利用を定常化する動きが進んでいることがわかります。

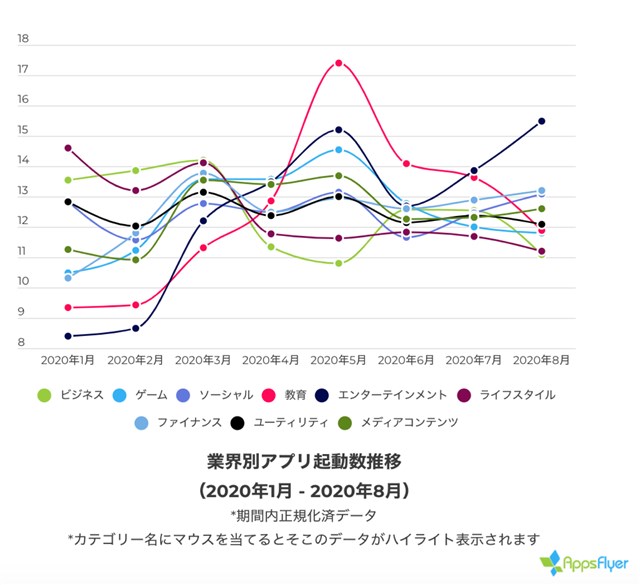

(2)カテゴリ別のアプリ起動数

インストールされたアプリが実際にユーザーにどのくらい利用されているのか、カテゴリ別にアプリ起動数の推移を見ると、コロナ禍が常態化に向かい始めた2月頃から多くのカテゴリで変動が見られています。

教育アプリでは、緊急事態宣言により学校が休校(3月上旬)した時期からアプリの起動数が急激に増加し、緊急事態宣言が続いた5月をピークに、学校が再開した時期(6月)から対面の機会も増えたことも影響したのか徐々に減少しています。ゲームアプリのアプリ起動数推移においても、同様に在宅時間が増えはじめた2月から増加し、5月にピークを迎えています。

エンターテインメントアプリは、まさに緊急事態宣言を受けた外出自粛の影響が顕著に現れており、2月から急上昇しています。家にいる時間が長くなったことで、ユーザーが動画配信サービスを中心にエンターテインメントアプリをより利用するようになったことが如実に数字となっています。また、6月にプロスポーツリーグの再開がアナウンスされたことも、同じ時期からの再度の利用上昇に場合によって貢献していると考えられます。

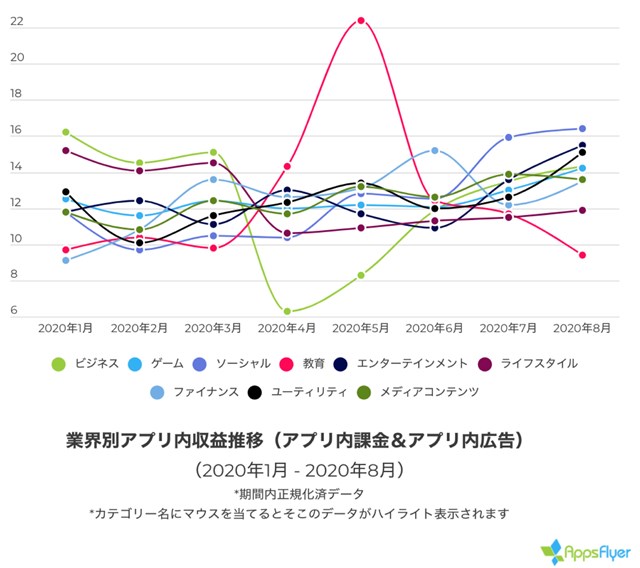

(3)カテゴリ別のアプリ内収益推移

アプリ内における課金とアプリ内広告からの収益を合わせた「アプリ内収益」においても、収益の動きがコロナ禍のトレンドに大きく連動していることが分かります。

教育アプリは、3月から5月に向けて一気に収益が増加した一方、5月から徐々に落ち着きを見せています。それに対しビジネスアプリは正反対の動きを示しており、在宅勤務が開始した3月から4月にかけて収益が急降下したものの、在宅勤務が長引きはじめた4月以降利用率が高くなり、収益が伸び続けています。また、ファイナンスアプリの収益は全体的に緩やかに右肩上がりに伸びており、コロナ禍による決済のオンライン化の後押しが一因として考えられます。

エンターテイメントやユーティリティ、ソーシャルアプリも、全体的に収益が向上していますが、特にこの3つのカテゴリーで顕著なのは、6月から8月にかけてアプリ内収益が急激に上昇しているという点です。特にソーシャルが伸びた背景の一つとして考えられるのは、デーティングアプリのようなジャンルにおいてオンラインデートといった新たなサービス提供が見られるようになったことです。このように、市場の変化に適応し新しい生活様式に合ったアプリのサービスを提供できるかによって、ユーザーに提供できる質の差、つまりは購入意欲の差に繋がってきます。

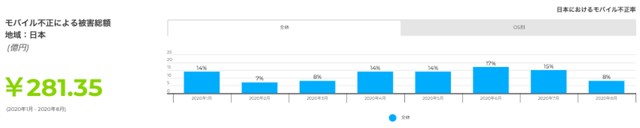

③モバイル不正広告について

「インストールの数は伸びているのに、収益が上がらない」、「ユーザー数は増えているけど、ロイヤルユーザー数は一向に増えない」。近年、このような悩みを持つアプリ広告主や代理店が多く、これらの要因の一つとして挙げられるのが、無効なインプレッションやクリックによって成約件数や効果を不正に水増しすることで、広告主から広告費を奪い取る「不正広告(アドフラウド)」。この広告詐欺は、新型コロナウイルス感染拡大に伴う在宅時間増加の影響も受け一時被害率が上昇するなど、アドフラウドの認知拡大や不正防止ソリューションの強化によって被害率は減少傾向にあるものの、依然企業にとって大きな危機となっています。

2020年の1月から8月にかけて、日本における全体の広告費の約12%もの金額が不正広告に搾取されており、その被害総額は8月時点で推定281億3,500万円となっています。また、OS別で見ると、7月と8月を除いて、iOSデバイスの方が全般的に不正率が低く、Androidデバイスの方がより不正広告に狙われていることが分かります。

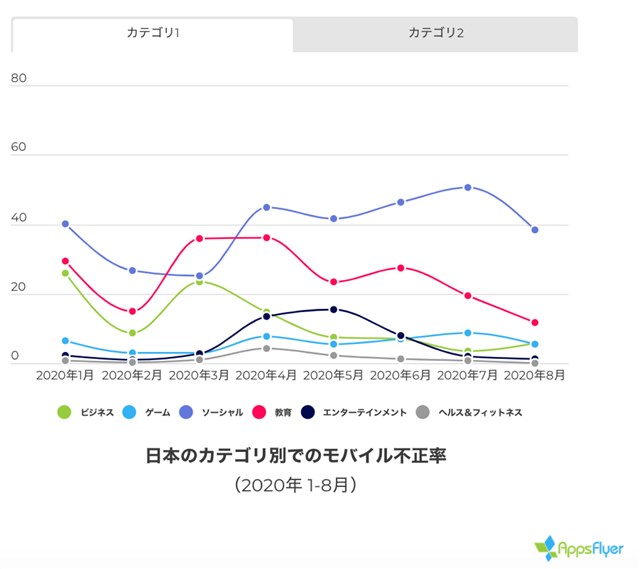

また、特にモバイル不正広告率が高かったカテゴリは、ソーシャル(平均39%)と教育(平均25%)です。2月から5月にかけて多くのカテゴリで一時的なモバイル不正広告率の上昇が見られており、その要因として、コロナ禍により自宅でスマートフォンを使用する時間が増えた結果、不正業者が一時的に活動が伸びると思われるジャンル(教育、ソーシャル、ビジネス、エンターテインメント、ユーティリティとったカテゴリ)に攻撃が集中していたことが起因していると考えられます。

今後も生活の中でのモバイルアプリの役割はどんどん中心的なものになっていき、活用する機会が増えていくことが予想されます。広告主は、年間数百億円規模の被害が想定される不正広告(アドフラウド)に対して、引き続き最新の情報をウォッチしながら、適切な広告予算の投下、および経営資源の配分を実現するために、常に進化するアドフラウドを防ぐ、最新の対策が必要不可欠です。

▼「State of Japan 2020」詳細

https://www.appsflyer.com/jp/resources/others/state-of-japan-2020-report/

■AppsFlyer Japan カントリーマネージャー 大坪 直哉のコメント

「この度、日本のアプリ市場について網羅的な調査レポートをリリースできたことを大変嬉しく思います。都道府県別のデータはもちろん、ユーザー獲得、リテンションなど、様々なカットで日本というマーケットを分析しています。また、このレポートを企画したタイミングでは新型コロナウイルスのことは全く想定していなかったのですが、結果的に、コロナ禍の影響が本レポートの中でもデータとして可視化されることになりました。まだ解決策の見えない状況が続き、マーケティングも手探りの部分が多いかと思いますが、本レポートが2021年のプランニングに少しでもご活用いただけるのであれば幸いです」