【決算レポート】DeNA、第3四半期(10~12月)は既存タイトル主体のゲーム事業が減収に スポーツ事業でNFTを活用した新たなサービスも

ディー・エヌ・エー(DeNA)<2432>の2021年3月期の第3四半期(10~12月)の連結決算(IFRS)は、ライブストリーミング事業の成長や、前年同期比でのスポーツ事業の回復があったものの、主にゲーム事業の減収により、前年同期比で減収となった。

なお、持分法適用関連会社であるCygamesなどの持分法による投資利益が寄与していることで最終利益は大幅な増益となっている。

売上収益310億4500万円(前年同期比9.0%減)

営業利益22億2000万円(同49.6%減)

最終利益39億8200万円(同43.1%増)

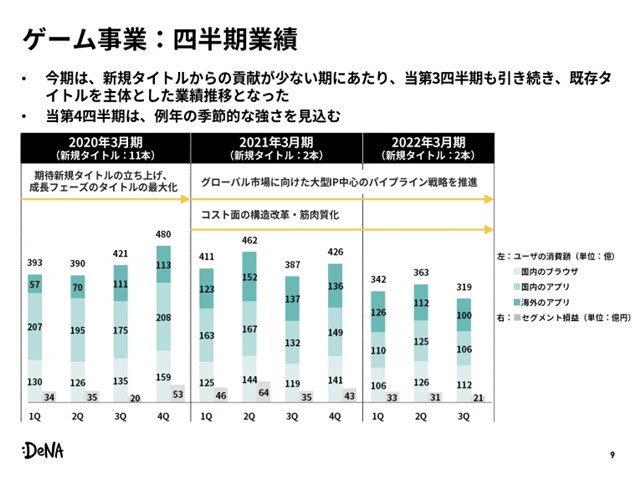

まずはゲーム事業から見てみると、売上収益は前年同期比21%減の172億円、営業利益は同39%減の21億円となってる。新規タイトルの貢献が少なく、既存タイトル主体の業績推移となったことがその要因となっている。

また、新作パイプラインは、グローバル市場を意識した大型IPを中心としたラインアップとなっている。その例が「キャプテン翼」の新作や「HUNTER×HUNTER」の新作を中国拠点で開発していることで、中国子会社の「スラムダンク」のゲームアプリでのヒットのような成功を収めることができるのか注目されるところ。

なお、中国におけるゲーム規制の影響については、「第3四半期までの業績では規制強化の影響はほぼないと考えている」としている。

また、『takt op. 運命は真紅き旋律の街を』の国内配信に向けた事前登録を昨年12月より開始しており、2022年内の配信開始を予定している。なお、2023年3月期は、5本程度の新作タイトルのリリースを予定しているとしており、現時点では正式発表されてない開発中タイトルが今後順次発表されることになりそうだ。

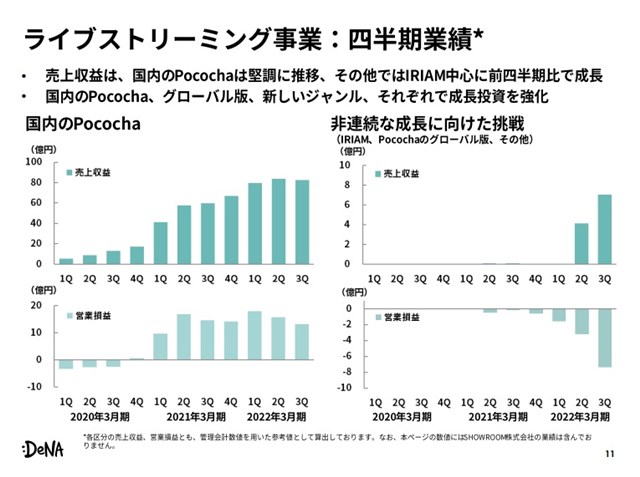

成長中のライブストリーミング事業は、売上収益が前年同期比では49%増となっているものの、前四半期比では2%増にとどまった。国内での「Pococha」の成長がやや鈍化傾向となっているが、これはコロナ禍の緊急事態宣言発令という特殊な状況下から社会状況が変化した影響も大きそうだ。

今後は国内で安定した成長トレンドを取り戻していくとともに、米国など海外でも同様のビジネスモデルとして成長させていくことができるのかが注目されるところだ。

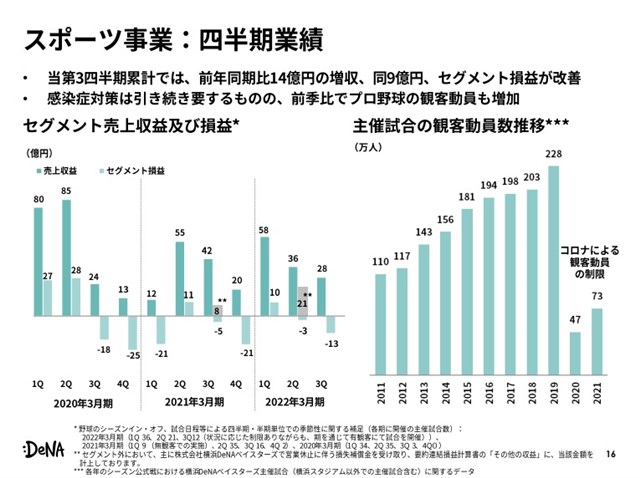

スポーツ事業は、売上収益が前年同期比33%減の28億円となり、13億円の営業赤字を計上した。ただ、これは第3四半期期間がプロ野球のシーズンオフに入るタイミングとなる例年どおりの傾向で、前年同期はこの時期に横浜DeNAべイスターズの営業休止に伴う損失補償金を計上していた反動も加味すれば、特に大きな問題ではなさそうだ。

そうした中で、NFTを活用したサービスを開始するなど、オンライン施策の強化も進めており、観客動員の制限下での補完となり得るビジネスモデルの構築が進むのかどうかも注目のポイントだ。

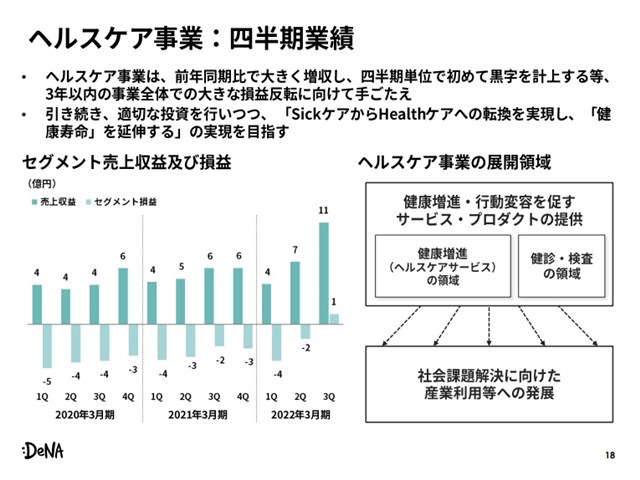

ヘルスケア事業は、売上収益が前年同期比81%増の11億円、営業利益は1億円と四半期ベースで初の黒字転換を果たした。「kencom(ケンコム)」などを手掛けるDeSCヘルスケアは第3四半期までの累計業績で売上収益が前年同期比2.5倍に拡大しているとのことで、事業全体としての収益化への展望が大きく開けてきたと言えそうだ。

なお、2022年3月期通期の連結業績予想は非開示。同社では、合理的な数値の算出が困難であるため、開示を見合わせている、としている。

会社情報

- 会社名

- 株式会社ディー・エヌ・エー(DeNA)

- 設立

- 1999年3月

- 代表者

- 代表取締役会長 南場 智子/代表取締役社長兼CEO 岡村 信悟

- 決算期

- 3月

- 直近業績

- 売上収益1639億9700万円、営業利益289億7300万円、税引前利益318億1700万円、最終利益241億9300万円(2025年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 2432