2023年冒頭から日韓における映像制作業界の「差」について注目し、分析してきた。第15回アジアテレビドラマカンファレンス(ATDC)の開催に沿って、日本側でふるさと納税を使った新しいスキームでのATDC特集、韓国ASTORYの『ウ・ヨンウ弁護士は天才肌』成功事例、日中韓の脚本家視点や「Silent」「マイスモールランド」など若手受賞監督の対談、U-NEXTの攻勢 といった記事を3連続で挙げてきた。今後、第16回開催される2023年12月に向けて、より詳しく、「日本のTV・映像業界にどんな変革が必要なのか」という点に、韓国との差、アニメ・ゲーム・漫画・スポーツ業界との差などを複層的な視点で切り込んでいきたい。今回はその前哨戦ともなる、第16回のカンファレンス準備で韓国出張に同行し、その全容に迫った。

■韓国BCWWにみる日韓映像環境の違い

■地方創生の一環としてのコンテンツ政策

■冬ソナ成功で10⇒150社になった韓国ドラマ会社、10社もない日本ドラマ会社

■韓国制作会社ASTORY、IPにこだわり続けた制作会社の進化系

■韓国BCWWにみる日韓映像環境の違い

政府主催の映像コンテンツカンファレンスBCWW

BCWW(BroadCast WorldWide)は韓国版MIPCOM(フランス・カンヌで毎年10月に開催される、世界最大級の国際コンテンツ見本市)で、2000年から20年以上にわたって韓国テレビ番組の海外販売向けの見本市として機能してきた。ブース出展企業は100社ほどで、そこに海外19カ国から278社のBuyer含めた参加がいるBtoBイベントである。今回は2023として8月16~18日間の3日間の日程に参加し、取材を行ってきた。最初は業界団体が任意として立ち上げたものだが、現在はコンテンツ振興という国の政策ミッションを遂行する政府機関KOCCAが取り仕切っており、国を挙げての映像振興の一つの目玉となっている。

大きなブースが目立つのはKBS・MBC・SBSという韓国地上波3局と、ケーブル局のCJ ENMやSLL(JTBC系)である。そこに動画配信プラットフォームStudioGenieやBtoBデータベースのBlintn、外資のBBCStudioなどが続く。日本、中国、台湾、香港など国ごとのパビリオンも並び、日系テレビ局も大手はどこもブースを構えていた。

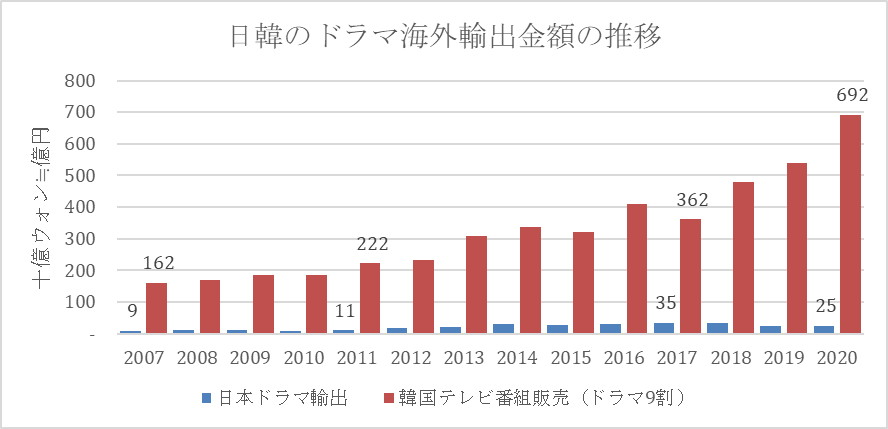

ドラマ海外輸出:韓国は日本の30倍規模

韓国ドラマ産業はこの20年、大活況期にある。もともと2007年時点で10億円にも満たなかった日本ドラマの海外輸出に比べ、その時点でもすでに10倍差がついていたが、2010年代に急増し、2020年時点で韓国のテレビ番組販売は600億円を超える(テレビ番組販売全体の9割近くが「ドラマ」である点が韓国の特徴)。日本もアニメこそ売れて600億円水準の番販収入だが「日本ドラマ」だけではいまだ30億円にも満たない。つまり韓国ドラマは日本ドラマの30倍規模で売れている、という計算になる。

それではこれだけの市場、どこの国の放送・配信サービスが買っているのか?以前はどちらも「東アジア」だった。韓国ドラマは日本がメインの販売先で、次に中国や東南アジアで売っていく。日本ドラマは韓国・中国・東南アジアだ。だが2018年以降に韓国ドラマが300億円規模から倍増していく背景には「Netflixなどのグローバルメディア」の存在が非常に大きい。BTSなどのK-POP同様に韓国ドラマもまたOTT(動画配信)の波にのって。この5年ほどでNetflixやDisney+、Amazonなど急激に欧米文脈で売れるようになっているのだ。日韓の差がどんどん開いていくのも(日本もアニメが同様に欧米文脈で売れているが)、この「売り先の開拓」の違いが如実に表れている。

出典)KOCCA資料、総務省「放送コンテンツの海外展開に関する現状分析」より著者分析

韓国はNetflix一強の市場だ。Disney+も虎の子「Moving」で急伸しようとしたが制作が伸びに伸びての4年遅れ、そうこうしているうちに米国本社の景況が苦しくなり韓国市場にはいまいち伸張できずにいる。かたやこの数年で韓国映像大手の話を聞くと、どこもかしこもNetflix、Netflixだ。

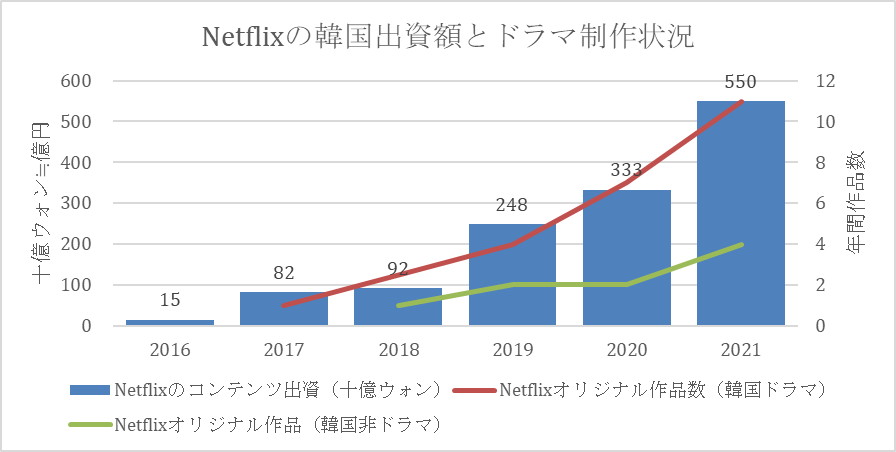

それもそのはず、Netflixオリジナルでの韓国ドラマ投資は図2でみるように、2017年を皮切りに飛躍的にあがってきている。この伸びはそのまま我々の記憶にも新しい『愛の不時着』(2019)、『梨泰院クラス』(2020)、『イカゲーム』(2021)、『ウ・ヨンウ弁護士は天才肌』(2022)といった大ヒット作品がもたらしたものだ。Netflixのなかでは94カ国で1位をとった『イカゲーム』、27カ国で1位をとった『ウ・ヨンウ弁護士は天才肌』の成功によって、明らかに韓国ドラマに対する投資姿勢が変わった。2022年以降にNetflixは韓国で5年で30億ドル(毎年6億ドル)のコンテンツ出資をコミットした。これは、Netflixが日本でアニメ出資にかけている金額よりもはるかに大きい。

2019年以降のネフリの韓国映像コンテンツ投資のサイズはすさまじい。920億ウォン(約90億円)だった2018年から3年間うなぎ上りで2021年は5500億ウォン(約600億円)となり、2021年時点でもドラマ11本、非ドラマで4本の「新作」がリリースした。現在の制作費は2~3年後の作品につながってくるから、現状のままいけば2023~25年あたりのネフリオリジナルのドラマは20~30本といった規模になってくるだろう。これは制作金額だけでいえばはや「日本アニメ」に迫る規模になってきている。

出典)Statistaなどから筆者作成

Netflixと対等な関係を。ロイヤリティに拘る制作者たち

そんな韓国であっても、課題は明確。「ネットフリックス依存」である。今回のBCWWでも大きく成功している制作会社にすらある種の危機感があった。すでに32億ドル(約4000億円)と日本の動画配信とほぼ変わらない市場規模になってきている韓国OTT市場において、ほぼ8割がNetflixに加入している。いまだトップでありながら、加入率は3割に満たない日本Netflixとは状況が異なる。

日本の地上波NHK+東京キー5局と同様に、韓国もKBS・MBC・SBSという三大地上波があり、そこにCJ ENMのようなケーブルも加わる。ただNetflixの圧倒ぶりに「地上波ではもうドラマが創られないのでは?」といった危機感が表れるようになってきている。地上波がどんどん存在感を失っているという意味では韓国も変わらず、それがケーブル・動画配信に伝播し、BCWWでもTving、Wavve、coupang play、U+といったローカルの配信サービスを深耕し育てていかないとNetflix一強になってしまう、という危機感が強い。

ただ日本と韓国で立場が違うのは制作会社の存在感だろう。Netflixも日本市場においては多くの制作会社が「原価定額契約」であり、制作費にかかったものをすべて都度都度精算していく。クオリティアップに対して保証はしてくれるが、マージンを含めた余計なものにはお金は支払われない「受託契約」に近い。だが韓国制作会社がこだわるのは「パーセンテージ」である。売れた人気度に応じて、累乗的に収入が伸びるかどうかが一番大事なポイントであり、定額契約などありえない、というばかりのスタンスだった。

日本ではテレビ局が定額に制作会社を抱えてきた慣習が動画配信という新市場においても持ちこまれており「制作会社が大きく儲ける」実例がまれだ。だが『冬ソナ』を目の当たりにした韓国制作会社はむしろ定額部分でリスクをとって割引したとしても、成功した時に大きく当てにいく、ということにはこだわる。「投資領域としての韓国ドラマ」に入ってきているから、自然と英語をつかえるMBA卒のビズデブもいれば、制作会社のM&Aといった話も珍しくない。そういった点でも、日本の映像コンテンツカンファレンスとBCWWの違いを肌で感じる価値があった。

当時の韓国では、ドラマ制作会社がテレビ局から制作費の投資を受けて制作・納品する代わりにIPはすべてテレビ局に譲渡する慣行で、制作会社は完全な下請け状態でした肝心の制作費も全額が支払われるのではなく、全制作費の6〜7割ほど。制作側は自分たちでなんとか利益を出すほかない状況でした。IPをくれないなら放送しなくていいと啖呵を切りました(笑)。結局、国内の権限はテレビ局、海外は制作会社が持つという契約で収まりました。

■地方創生の一環としてのコンテンツ政策

2023年8月14日に開催記念座談会が七尾市・加賀屋で行われ、下記4名でディスカッションされた内容もここにまとめたい。23年12月の第16回ATDCに向けて、現在石川県などの地方が「地域振興としてのカンファレンス」をどう捉えていくべきかという点が焦点になった。

。

<メンバー>

馳浩(石川県知事):石川県出身、1984年ロスオリンピックレスリング日本代表を経て、新日本プロレスなどで活躍、1995年以降政界入り。2022年より第一期の石川県知事。

茶谷義隆(七尾市市長):石川県出身、税務省・税理士を経て2020年より第一期の七尾市市長

杉田亮毅(日本経済新聞社参与・アジアテレビドラマカンファレンス名誉顧問):長崎県出身、ワシントン特派員などを経て2003~08年日経新聞社長、その後日本経済研究センター代表理事・会長などを歴任。

沼田通嗣(テレパック取締役・アジアテレビドラマカンファレンス理事長):テレパックにて『ルージュの伝言』『花嫁のれん』などをプロデュース。本案件の発起人。

地方の文化振興が変える日本経済、「韓国を見よ」

石川・金沢といえば「小京都」とも呼ばれるが、江戸時代は加賀百万石(現在価値で3千億円)と呼ばれ、ATDC主催都市の七尾市は北海道から京都まで物資を運ぶ北前船の寄港地であり、前田藩は「石高No.1の経済都市」であった。石川県の長所は、明治期以降に交易の中心が日本海側から太平洋に移る中で存在感こそ薄れたが、この場所の特別さは“戦災に遭わなかった”ことに尽きる。茶屋町から小さなおでん屋にいたるまで町の各所に歴史が残り、それらが文化遺産として価値をもち、ドラマの撮影などにも使われるようになる。今回ATDCの拠点となったのも2010~15年に渡って4シリーズも続いた東海テレビ制作「花嫁のれん」が加賀屋で撮影されたところから始まる。

繊維産業で栄えた石川県は、近年製造業だけでなく観光産業の振興にも注力し、2023年1月に100億円(県が50億、北国銀行が50億)の文化観光推進ファンドを作った。これを原資に毎年7000万円ほどを使って継続的に複数のプロジェクトに出していく、というこれまでなかった取り組みをしている。観光資源としては「祭り」が代表的なものだろう。

なぜ地方における観光産業・文化振興が必要なのかということについて、馳知事・茶谷市長・杉田氏がそれぞれ強調しているのは「韓国を見よ」というメッセージである。歴史の長い日本コンテンツ産業では大都市、特に東京で映像制作をしている限りは逃れらない「放送局―制作会社」の立ち位置関係が重力のように存在する。だが地方という場所に移すと、そうした軛から解き放たれ、クリエイティビティにも自由度が増す。韓国もまた2006年からコロナ期までの14回に渡って日韓とのドラマ交流を「地方で」行いながら、米国・英国など海外での契約スタンダードにあわせる必要性をカンファレンスを通じて世論を動かしていき、国が主導で「標準契約」をつくるところまで実現するところとなった。2019年にアカデミー賞4部門で受賞した『パラサイト 半地下の家族』の受賞時には「この標準契約がなくては受賞は実現しなかった」と関係者が告白するほど国が一体となって実現した業績でもあった。「地方から事例を発掘し、東京と国を動かし、そこからグローバル化する」ということを目指す事例としては韓国ほどアジアでその成果を如実に示したものはないだろう。

だが韓国との差は我々が感じている以上に大きい。都倉長官が務める文化庁の予算は1,100億円、これはGDP比でいえば日本の半分しかない韓国が、文化振興に出している金額の1/10サイズにも満たないのではないかと杉田氏は言う。文化庁の京都移転は2023年にようやく実現したが、もともと馳氏が議員時代から「日本の政治経済の中心は東京、ただ文化は京都においてそれぞれの求心力をもつべきではないか」という議論があり、安倍晋三首相時代に地方創生のトレンドがあり(ふるさと納税もその所得移転の想定で菅首相時代に実現)、長い時間をかけて合意がなされてきた。

地方を巻き込んで中央が変わっていくという伝統は日本で1000年以上の歴史がある。それこそ清少納言の「枕草子」には地方の土産物がたくさん出てくる。当時は「中央(=京都)」であったが、そこから日本各地に国司が派遣され、地方の珍しい話やモノが集められた。これらを随筆としてまとめ、“和歌をよむための辞書”として枕草子が編纂されたのだという。たしかにイノベーションとはほとんどのケースが「中心」ではなく、常に地方のような「周辺」から起こる。

予算傾注、行政が関与できるドラマ制作の現場

観光振興のためには近年のアニメブームに沿って「聖地巡礼」のコンセプトも忘れてはならないポイントだ。小学館の漫画『君は放課後インソムニア』(君ソム)は石川県七尾市をモデルにした物語でアニメ化・映画化も実現した作品である。作家のオジロマコト氏が現地取材するところに同行しながら、現地での企業や名産物、関係者とのリレーションが構築され、それがさらに作品に生かされていくといったことも多々あった。「観光地」として確立されていないものも、こうした共同作業のなかで発掘されていく。中の人間では見過ごすような当たり前の風景が、外の人間にとっては珍しく価値がある、ということも往々にしてある。

杉田氏の提案として企業の経常利益の2%を法人税の税額控除を使って文化活動に使うことを促進すべきというものがあった。国・地方の行政が集める税金は全体の30%であり、それはあくまで「呼び水」なのだ。それをインセンティブとして使いながら、70%の残存した民間利益余剰をどこに投下していってもらうか、そのベクトルづくりが今回の取り組みにもつながっている。

馳氏も妻が朝5時から韓国ドラマを字幕でみており、娘も年3回もK-POPコンサートのために渡航するような韓国ファンであるという。そうした女性陣の心を掴んだ韓国企業の凄さを日本コンテンツ産業としても学んでいく、そうした場としてのATDCを活用したい、と言葉を結んだ。ATDCが企業版ふるさと納税の仕組みを使って数千万円の運転資金を企業から集め、脚本家などのクリエイターから韓国のドラマ制作会社と交流を図る当イベントの満足度は高い。なぜこれだけ韓国がコンテンツビジネスを発展させたのか、日本がなぜこれだけ遅れたのか。2023年12月の第16回開催に向けて、そうした課題との向き合いを底意として、石川県も七尾市もバックアップをしていきたいということで、本対談は結ばれている。

▲左から茶谷義隆氏(七尾市市長)、杉田亮毅氏(日本経済新聞社参与)、馳浩氏(石川県知事)

■冬ソナ成功で10⇒150社になった韓国ドラマ会社、10社もない日本ドラマ会社

『冬のソナタ』以来、15倍規模になった韓国ドラマ制作

韓国のドラマ制作会社はなぜこれほどまでに気焔を吐くようになったのか。すべての始まりは2004年『冬のソナタ』である。日韓ワールドカップのタイミングでPanエンターテイメント(以後Pan)が制作し、SBSで放送された。その前のドラマが低視聴率で失敗していたが、初回から13%でその後21%まで伸長した。1998年「日韓共同宣言」以降少しずつ両国のエンタメが入り始め、1999年『シュリ』の日本興行がある程度うまくいっていたが、テレビドラマでまだ成功実例はなかった時期だ。

2002年のFIFA共同ワールドカップの後押しもありNHKが買い取った『冬のソナタ』が爆発的に中高年女性の心をとらえた“第一次韓流ブーム”は我々が経験したとおりだ。だがこの”KBSドラマ“として紹介された『冬ソナ』は日本向けに展開した際の「権利」という意味ではKBSではなく、制作会社PANにあった。なぜかといえば、当時から韓国のTVドラマは地上波がそれほど盤石でなく、全制作費の6-7割が支払われるのみで、このままでは貧すれば窮するだけだと“音盤会社”だったPANが激しい交渉の末にIPを獲得したのだ。放映日ギリギリで「IPをくれないなら放送しなくていい」と啖呵を切るほどに激しいものだったが結果として韓国内はKBS、海外はPANがIPをもつという座組になった。

PANは韓国ドラマ制作会社の始祖のような会社で、当時“日本国内だけで364億円の経済効果となった(第一生命経済研究所、2004年調べ)”ほどの大ブームの利益を受けて、現在はドラマ制作会社でありながら、大型ビルを所有する一大エンタメ企業になっている。結果ドラマ制作は韓国では“金鉱”となり、この20年で「当時(2004年)10社だったドラマ制作会社は、今では(2023年)150社ほどに増えています」 という状況にある。現在のPANは日本円にして売上30~40億円の映像制作会社だが、資産は100億円を超える。なぜなら当時の収益をもって彼らは自社ビルをもった不動産事業を安定収入とする企業になったからだ。

▲Pan Entertainmentの自社ビル。13階建ての高層ビルには自社ロゴが燦然と輝く

韓国各メディア企業が集まるデジタルメディアシティ(DMC)の一等地でPANは自社の名前を冠する13階建てのビルを保有している。正直日本において売上数億~20億円といった制作会社がほとんどのなかで「自社ビルをもっている映像会社」というのを聞いたことがない。それだけ韓国においては、日本のような放送>制作ではなく、放送<制作に近い体制に変わってきつつあるのだ。

▲ビル内はPanだけでなく、KODA、CJENMなどが入り、さしずめ「韓国ドラマビル」だ

かたや日本はどうだろうか。日本の日テレ・TBS・フジ・テレ朝・テレ東5局の映像制作合計額は4786億(2005年)⇒3933億(2010年)⇒2708億(2020年)と減少を続けている。2020年がコロナ期で大きく減ったことは差し引いても、毎年2%ずつ下がっており、125社からなるATP(全日本テレビ番組製作社連盟)の中でも現在「ドラマ」を主に制作する会社は10社と全体の1割にも満たない。もはや連ドラをつくれる制作会社が日本ではかなり数が限られており、その1社でもあるテレパック(1970年設立で、日本のTV番組制作会社としては最古参に近い企業)の取締役であった沼田氏がなんとか韓国のような日本のドラマ制作の振興を、とATDCを立ち上げた経緯がある。

すでに日本円にすると韓国の国内放送番組制作費は3500億円を超える見込みであり、「TV放送市場では2倍以上あったはずの日本」のキー5局制作費を超える勢いで増え続けている。日本市場の長所は変化が緩やかである、ということである。だがその長所がかえって、短所をさらに長く我々を苦しめるものにさせている。地上波キー局が強すぎる日本の放送業界においては「クリエイティブファーストでNetflixと交渉しながら、世界的なタイトルで一発当てるテレビ映像制作会社」というのがほとんど存在しないのだ。

PANの入るビルで、ATDCの韓国側窓口でもあるKODA(Korean Drama Production Association)とのミーティングが行われた。4か月後に控えたカンファレンスのゲスト枠やアジェンダなどを整理するための会議である。日本側もATDC理事が立ち並び、2時間ほどのミーティングを日韓逐次通訳を交えながら行う。

KODAにはアカデミーがあり、毎年「無償」で映像関係者が育てている。6か月ごとに30名ずつの脚本家の志願者を選出し、講義を行い、企画・制作・ラインプロデューサーを育ててきた。年60名で運営費は1.1億ウォン(約1.3億円)、1人あたりで算出すると2百万円をかけた人材育成費となり、これはすべて国庫で負担となっている。ちょうど冬ソナの時期から始まり、17年かけて1000名近い人材を育成してきた。驚くべきことに就職のサポートもあり、KBS・SBSのようなテレビ局からPanなどのドラマ制作会社に入社していく就職率は9割近くなるという。さらに男女比では直近の学生たちは9割女性であり、今回の出張時に会ったドラマ関係者の半分以上が女性だったところからも「韓国ドラマは(消費者だけでなく制作者も)女性が支えてきている」ということが如実にわかる数字であった。

■韓国制作会社ASTORY、IPにこだわり続けた制作会社の進化系

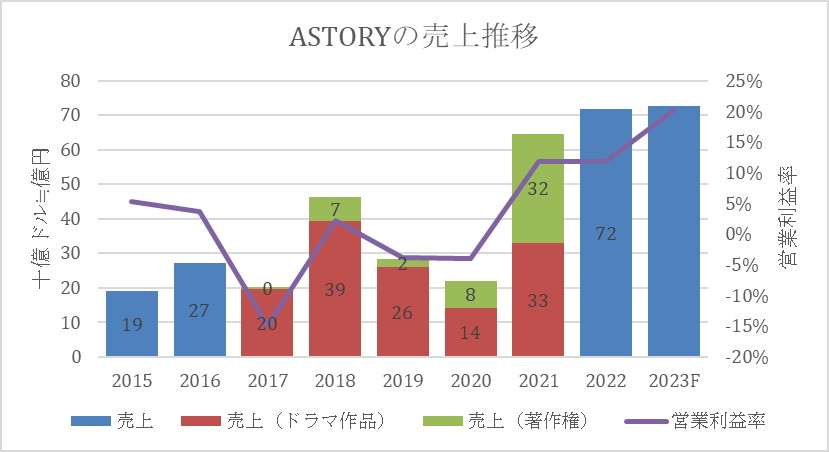

前回ASTORYの『ウ・ヨンウ弁護士は天才肌』成功事例として特集してきたように、毎年3~5本のドラマを制作し着実に当ててきた同社は、2019年にNetflix初の韓国オリジナルドラマ『キングダムseason1』で大きく成功したがその著作権は完全にNetflixが保有するものになっている。だが同社はそうした状況下でもゲーム化権を取得し、まさにこの2023年の秋から冬にも当時はNetflixがすべてをカバーする状態だった。そうした中でもゲーム化権を取得し、韓アクションスクウェア社よりアクションRPGゲームのリリースを予定している。

韓国ドラマ制作会社のマネタイズ構造は日本のそれと異なる。原価6割、番組販売4割で、それ以外のプロダクトプレイスメント(ドラマ内広告挿入)や商品化などが利ザヤとなってくる。そうした時に重要になるのは、とにかく「IP」である。CJ ENMなど大手ケーブルネットワークにいた編成部長が独立してプロダクションを興し、5~6名でも企画先行で番組をつくり、そのフォーマットを欧州で販売する。20名規模の制作会社ながら、大手と協力してドラマ制作を受注し、それを原資に自社のみが原作権をもつショートドラマを制作する。規模の大小を問わず「IPを握ること」に関して制作会社が虎視眈々と計画し、自らのクリエイティビティを収奪されることがないよう、綿密なディールを行う。英語堪能なビズデブがどの会社にも1人は存在する。その力の入れ方の違いは、日系映像会社とは格段に異なっているように感じた。

世界大手プラットフォーム頼りの作品作りをしている限り、それは地上波⇒ケーブル局⇒OTTとお金の出し先が変わるだけで、構造的には何の進展もない。「世界的にヒットする映像をつくった“だけの”会社」で知られることなく終わる制作会社もいる。これはDisneyに対するPixar、Netflixに対するMRCが苦しみあがき続けてきた構図でもある。ASTORYの業績をみれば、彼らが権利に拘り続けた結果が表れている。もともと2017年にはゼロにちかかった「著作権収入」は2021年には5割近いシェアになってきている。これこそが数十名~数百名といったクリエイティブ集団がとりうる、安定的収益と長期的なアップサイドポテンシャルの両立を目指すドリームと言えるだろう。

ASTORYの創業者Lee Sang-bark(イ・サンバク)氏から学ぶポイントは下記の3点になる。

・放送局と交渉してIPを保有すべき

・クオリティ最優先、脚本家は会社専属にすべき

・誰もやっていないアイデアで勝負すべき

そんな彼らもまた、1980~90年代の日本のドラマを観てドラマ作りを学んできた。今も日本のドラマに憧れがあり、共同制作には興味をもっている。そういう点では日本の映像制作会社に戦略オプションがないわけではないのだ。“弱者”としての韓国や日本は、米国ハリウッドや中国のようなアプローチをとることは難しい。それらの“強国”に対して、どういうポジションをとるか。今回の出張取材ではそれが問われているように感じた。

会社情報

- 会社名

- Re entertainment

- 設立

- 2021年7月

- 代表者

- 中山淳雄

- 直近業績

- エンタメ社会学者の中山淳雄氏が海外&事業家&研究者として追求してきた経験をもとに“エンターテイメントの再現性追求”を支援するコンサルティング事業を展開している。

- 上場区分

- 未上場