アピリッツ<4174>は、2025年1月通期の決算説明動画を公開した。売上高は前の期比6.9%増の90億円、営業利益は同69.0%減の1億8500万円で着地した。和田社長は、Webソリューション事業で不採算案件が発生した影響が出たものの、第4四半期では回復基調となっていると強調した。その他の事業であるデジタル人材育成派遣事業は計画通り推移し、オンラインゲーム事業も『乃木坂的フラクタル』の運営移管により好調な売上を達成したという。

2026年1月期の業績については、売上高が前期比16%増の104億円、営業利益が同229.0%増の6億円を見込んでいる。また、配当方針を変更し、総還元性向30%から配当性向30%を重視する方針を示した。

<以下、書き起こし(読みやすくするため一部表現変更しております)>

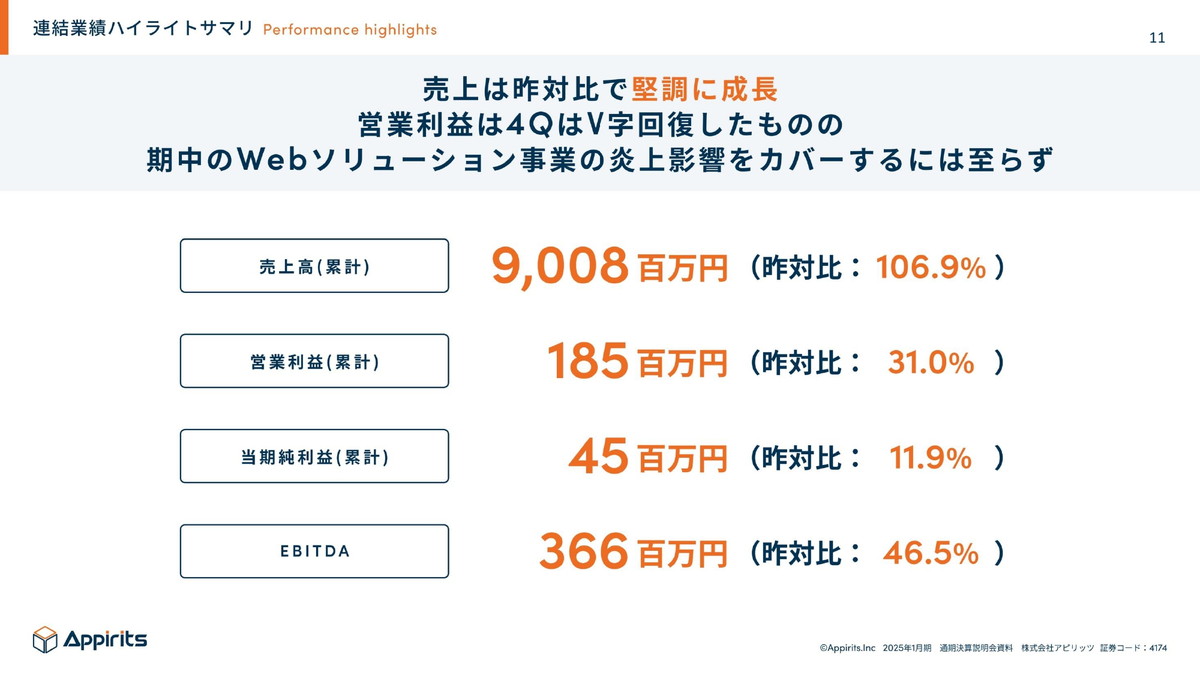

株式会社アピリッツ代表取締役社長の和田でございます。2025年1月期通期決算説明を行います。早速ですけれども、2025年1月期の業績の説明を行います。2025年1月期は、売上高は90億円と昨年比で6.9%増で着地しております。営業利益については1億8500万円で着地しております。売上高は昨年比で堅調に成長したものの、営業利益以降はWebソリューション案件で不採算な炎上案件を出してしまい、利益は少しショートしております。

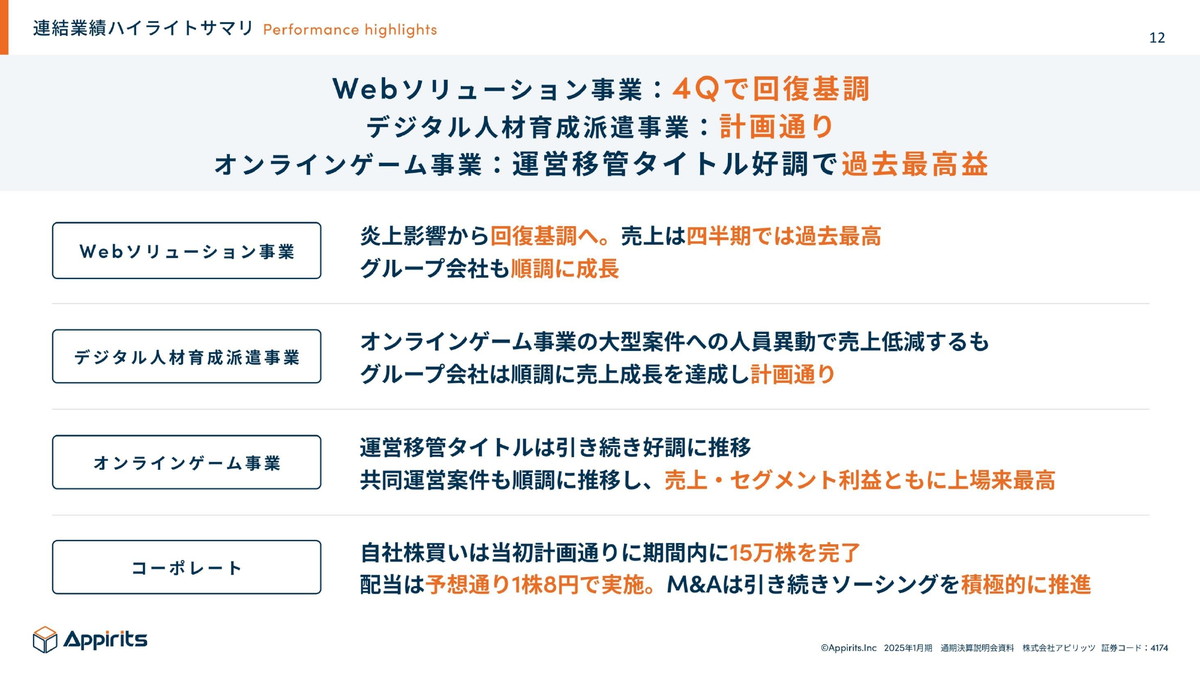

続きまして事業ごとのハイライトのご説明になります。Webソリューション事業は、第4四半期で炎上案件の痛みから回復基調というような状況になっております。売上は四半期では過去最高となっております。

続きましてデジタル人材育成派遣事業は、こちらも計画通り推移しております。最後にオンラインゲーム事業では、運営移管タイトルの売上が好調で、過去最高の売上高で着地しております。

まず中間期に発表いたしました業績予想に対しましては、売上高は達成し、営業利益以降は第4四半期では回復基調になっているものの、不採算案件の影響というのが第3四半期と第4四半期の初めに影響が出て未達成となりました。

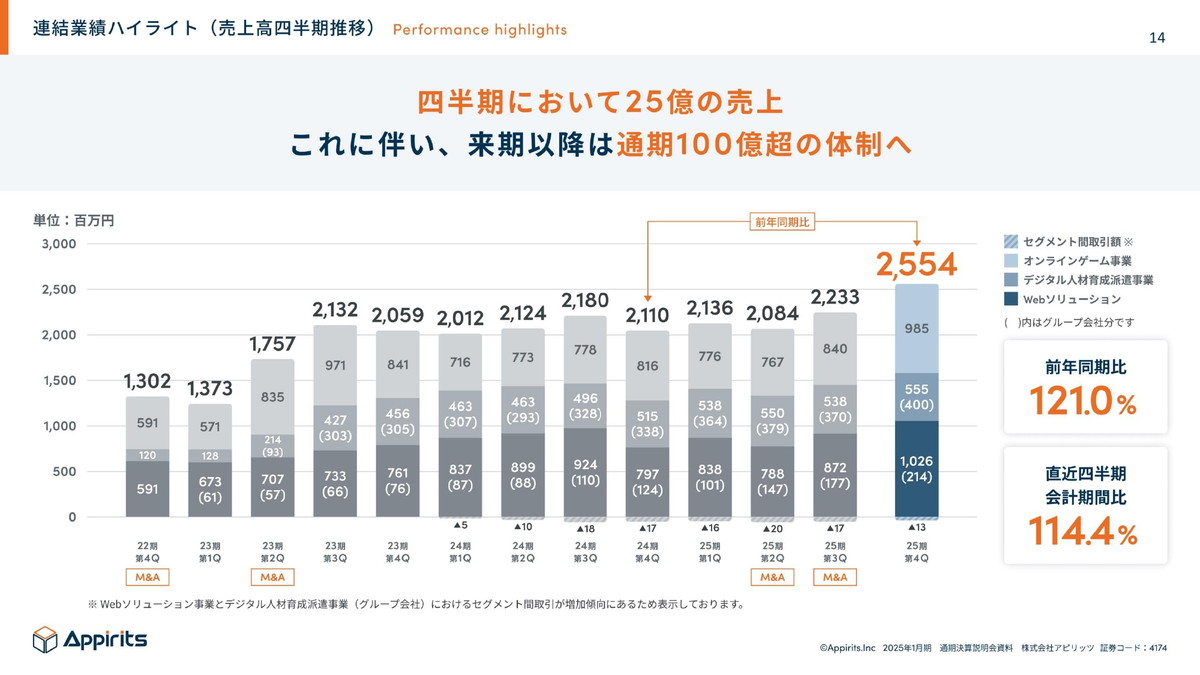

四半期ごとの売上高の推移になります。第4四半期は、25億円ちょっとの売上高で着地しております。最近は、四半期の売上高が20億円から21億円で推移しておりましたが、ようやく、少し上になってきたと思います。これに伴い来期以降は、通期100億円を目指す体制ができてきたと考えております。

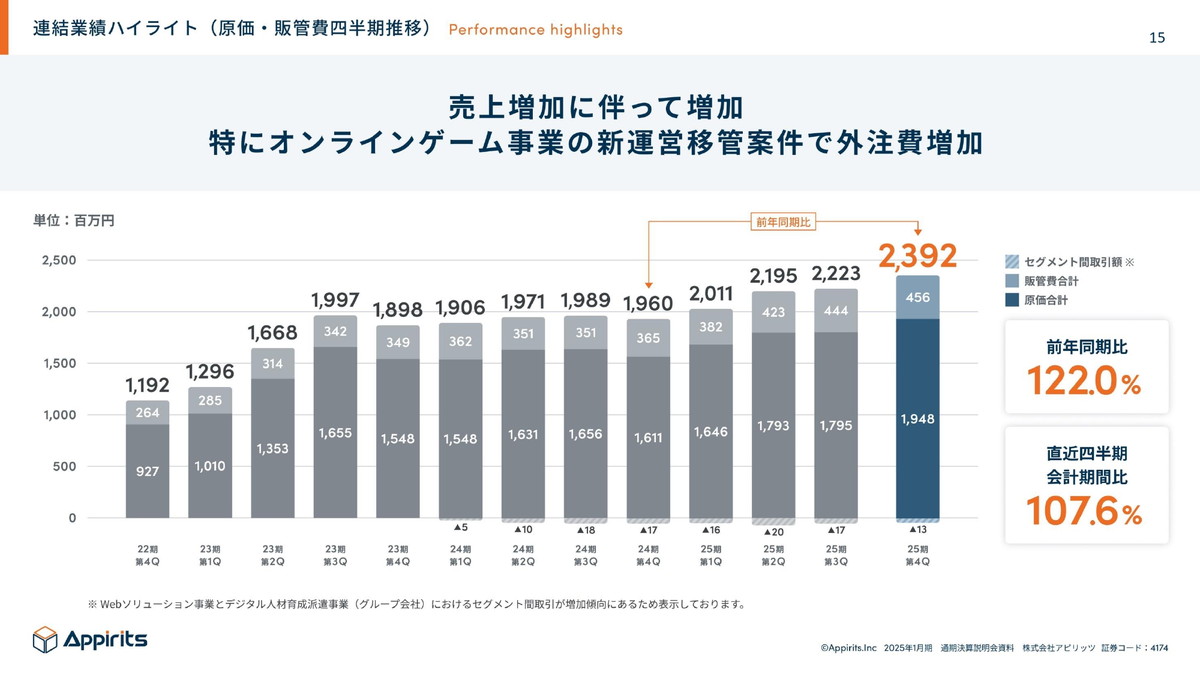

原価および販管費は、売上高増加に伴って増えております。特に第4四半期では、オンラインゲーム事業で新たに運営移管案件があったため、外注費が一時的に増加しております。

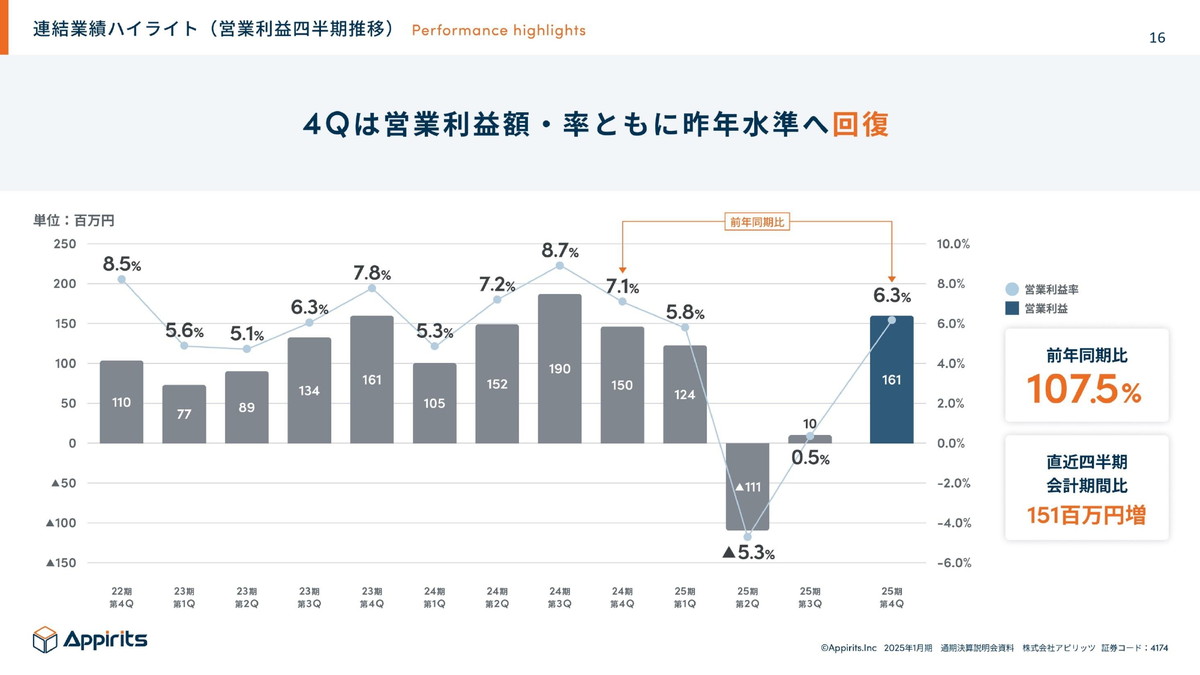

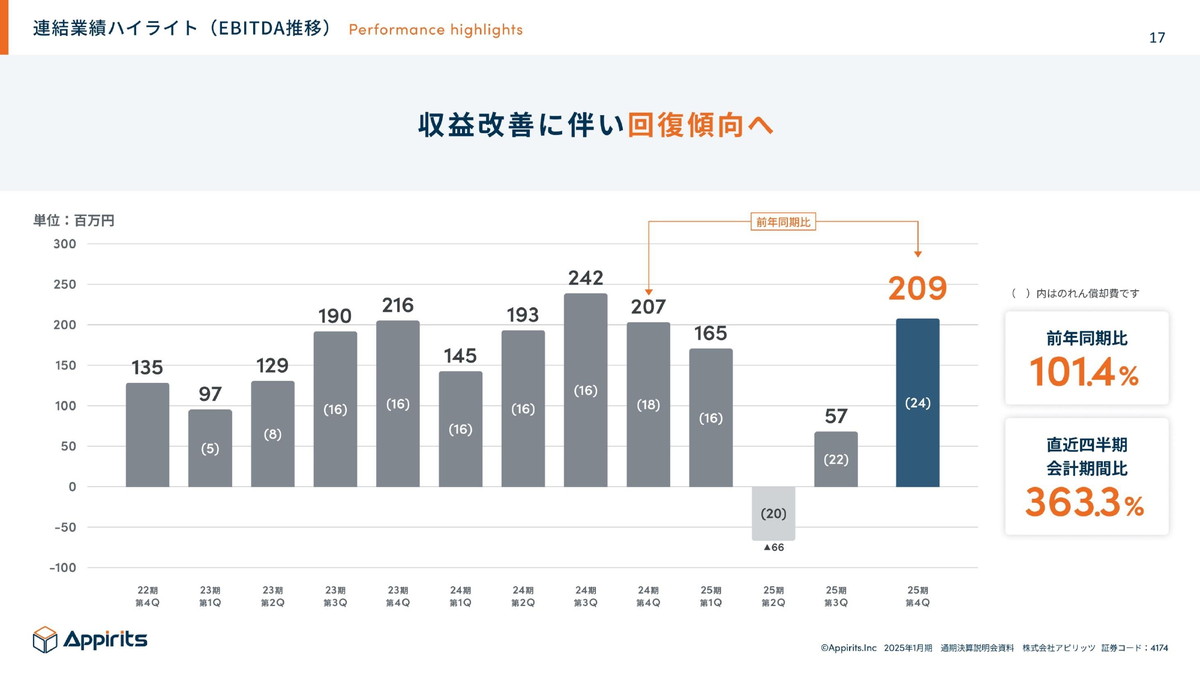

営業利益の推移です。第4四半期は、第1四半期、第2四半期、第3四半期と影響が出ておりました不採算案件による影響から脱することができました。第4四半期の営業利益は1億6100万円、営業利益率は6.3%と前年並みの水準に回復してまいりました。EBITDAの推移も収益改善に伴い回復傾向にございます。

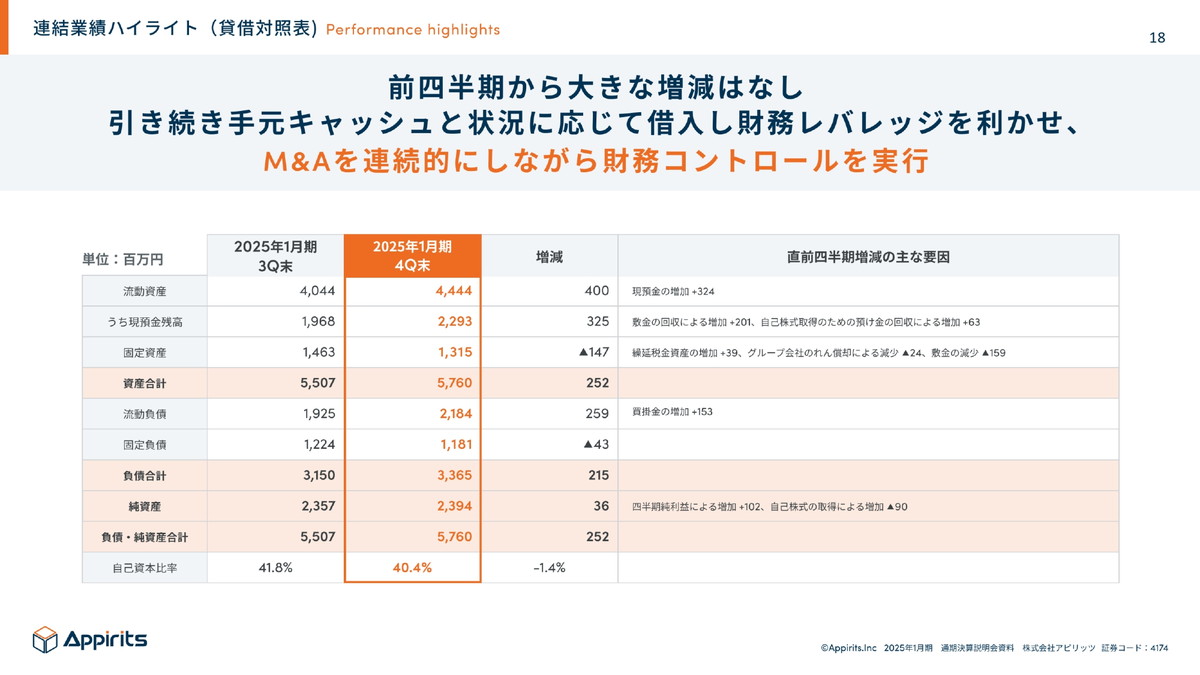

続きまして貸借対照表です。前四半期から大きな増減はございません。

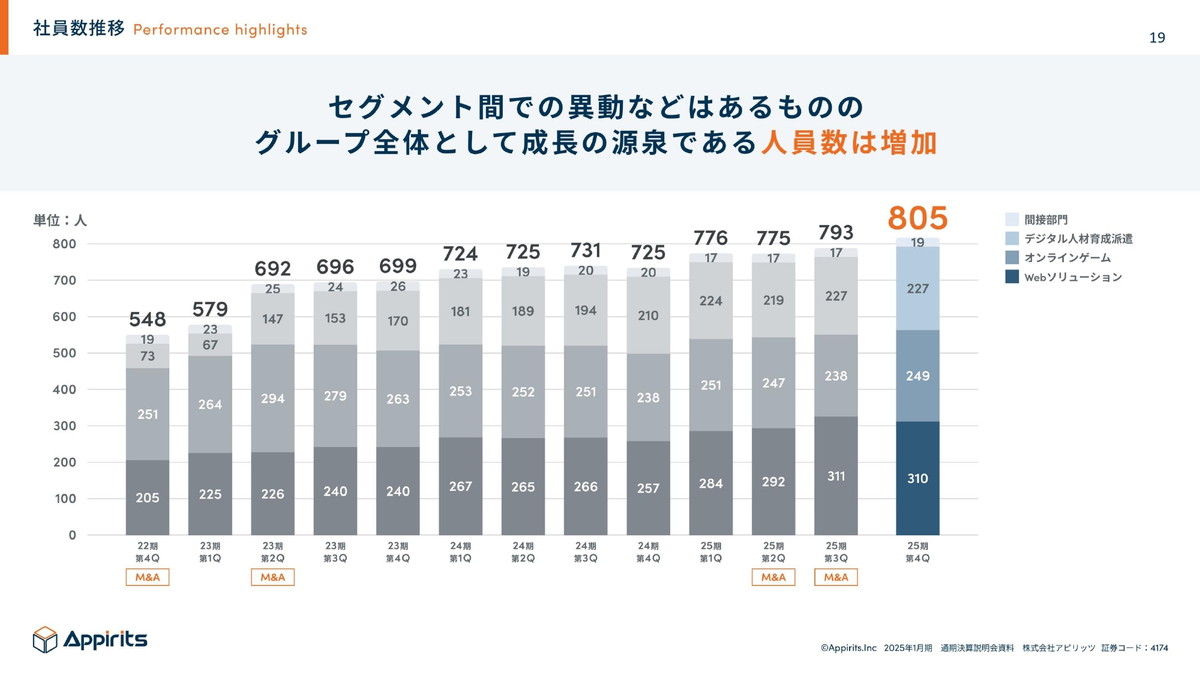

続きまして社員数の推移です。第4四半期終了時点で805名と順調に成長してきております。社員構成は20代がおおよそ6割で継続しております。

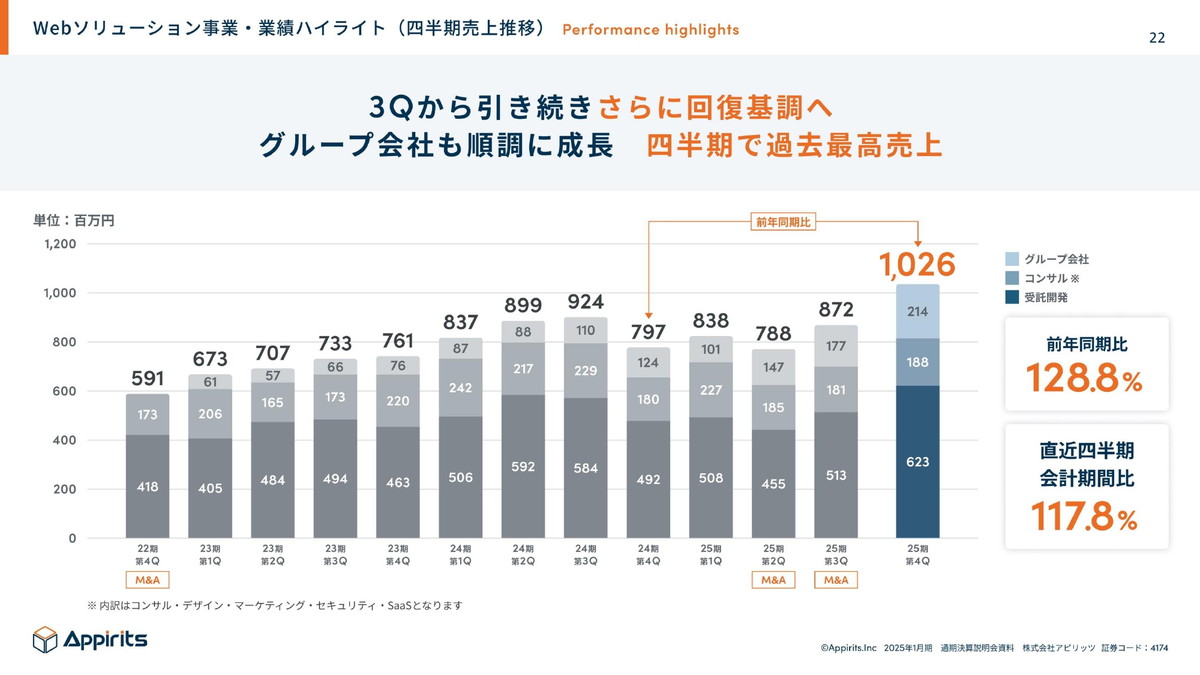

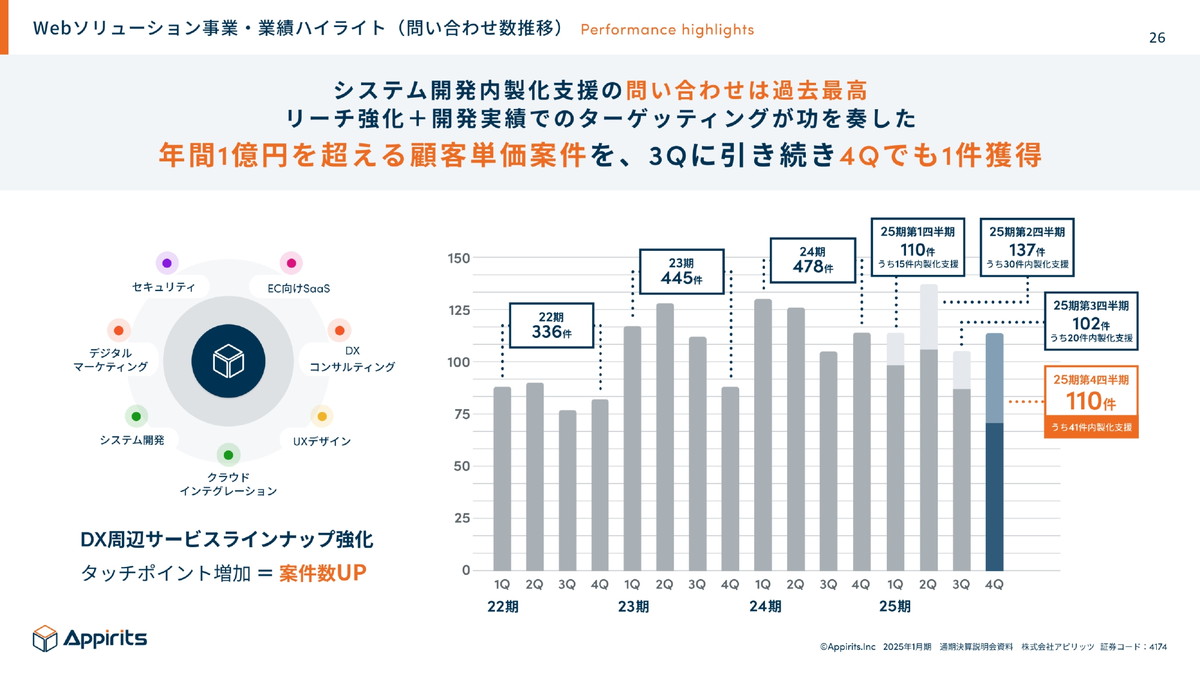

続きましてそれぞれのセグメントの業績の説明となります。まずWebソリューションセグメントですが、四半期の売上高の推移です。第4四半期は、Webソリューションセグメントの売上が10億の大台に乗りました。第3四半期からは引き続き回復基調にあります。M&Aでジョインしたグループ会社も順調に成長しておりまして、四半期ベースでは過去最高となっております。

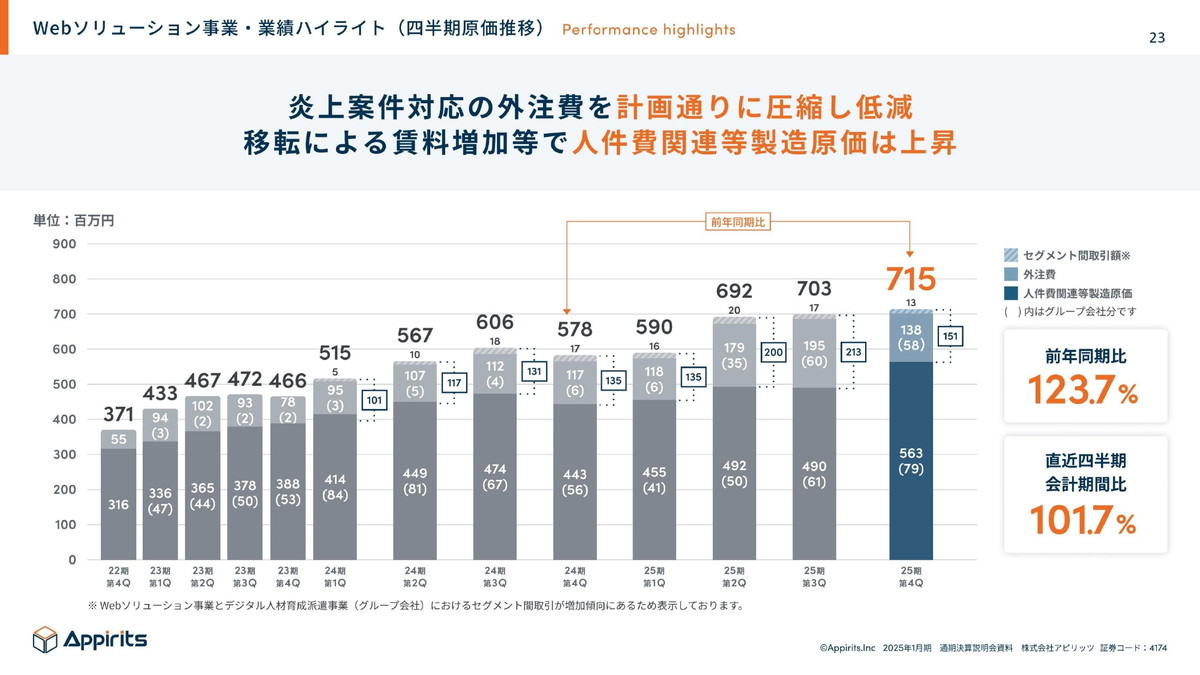

原価の推移です。こちらは第3四半期まで引きずっていた炎上案件対応の外注費を計画通りに圧縮いたしました。ただ本社移転による賃料増加と人件費等は上昇しております。

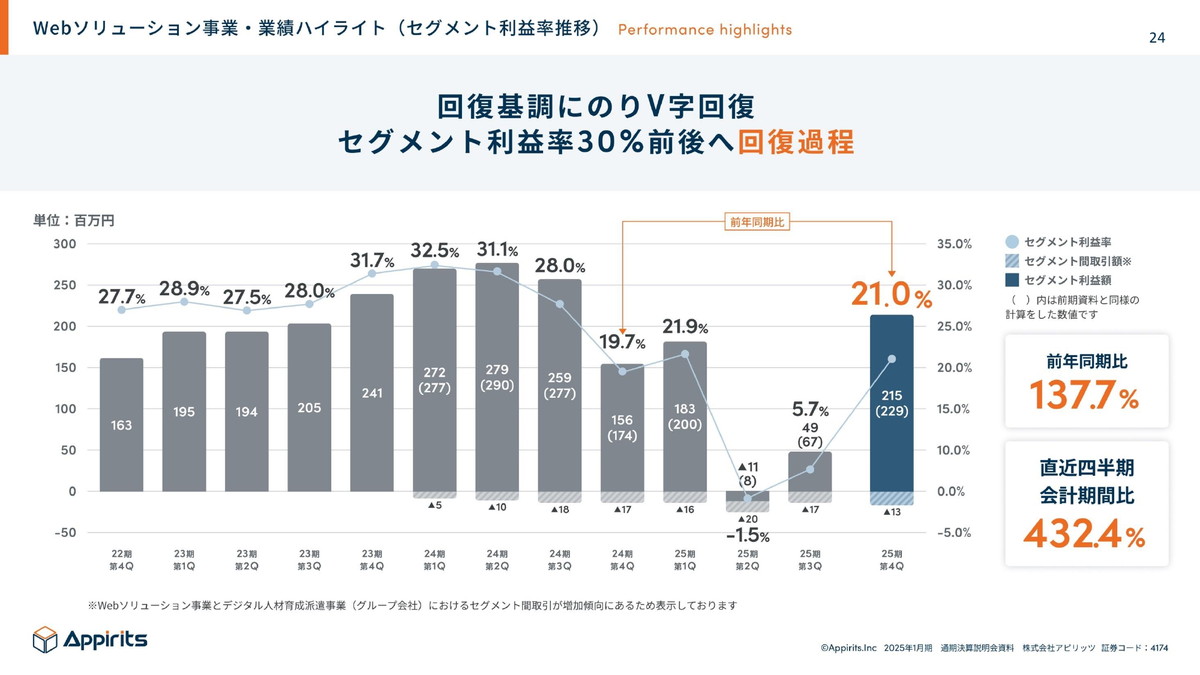

その結果、Webソリューションセグメントの営業利益は、まだ回復基調にあり、昨年水準には回復しておらず、第4四半期のセグメント利益率は21.0%となっております。引き続きセグメント利益率は、昨年の水準である30%を目指してまいります。

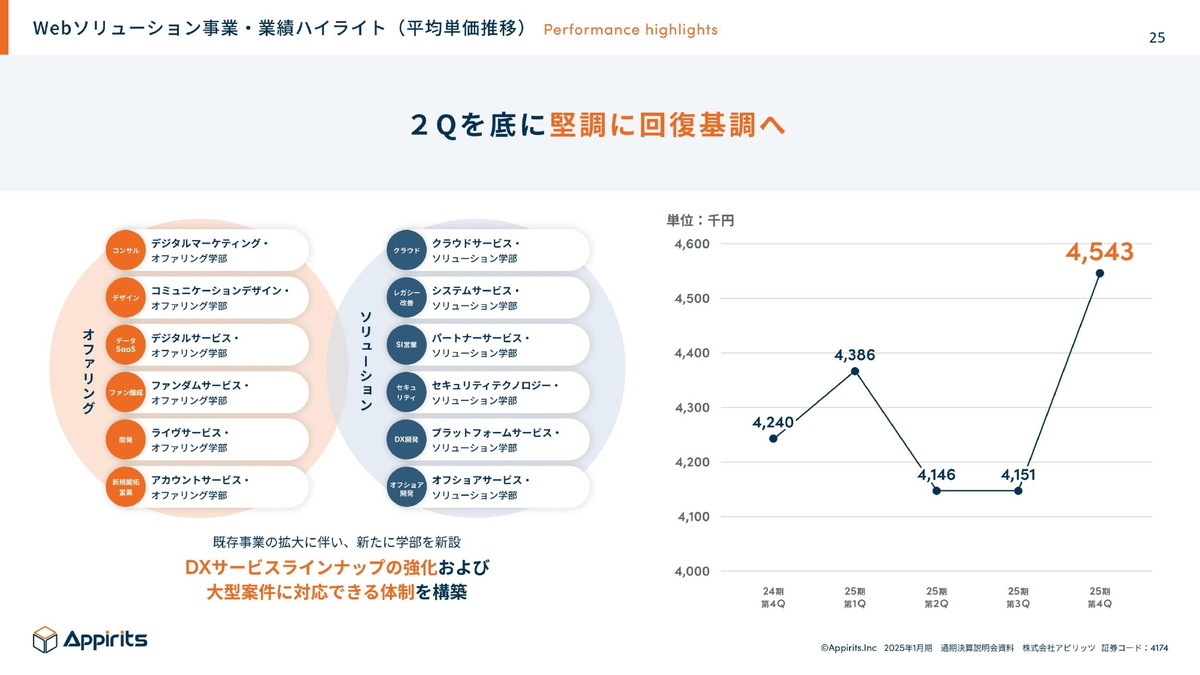

続きまして顧客の平均単価の推移です。第2四半期を底として堅調に回復基調にあります

続きましてリード、問い合わせの状況です。こちらも引き続き伸びてきております。特に年間1億以上の取引を示す大型案件の引き合いが増えてきております。

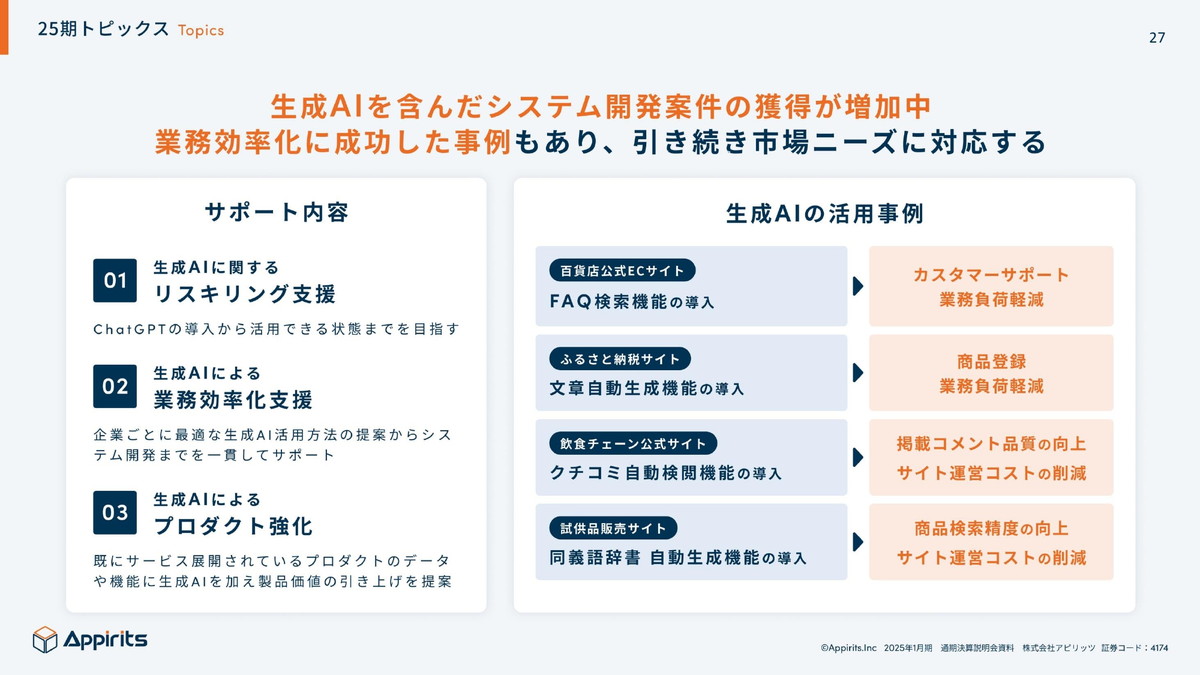

トピックスとしては生成AIが最近人気のキーワードですが、そちらを含んだシステムの開発案件が増加しております。FAQや文章の作成、口コミ等の自動検閲といったところに生成AIを活用しております。

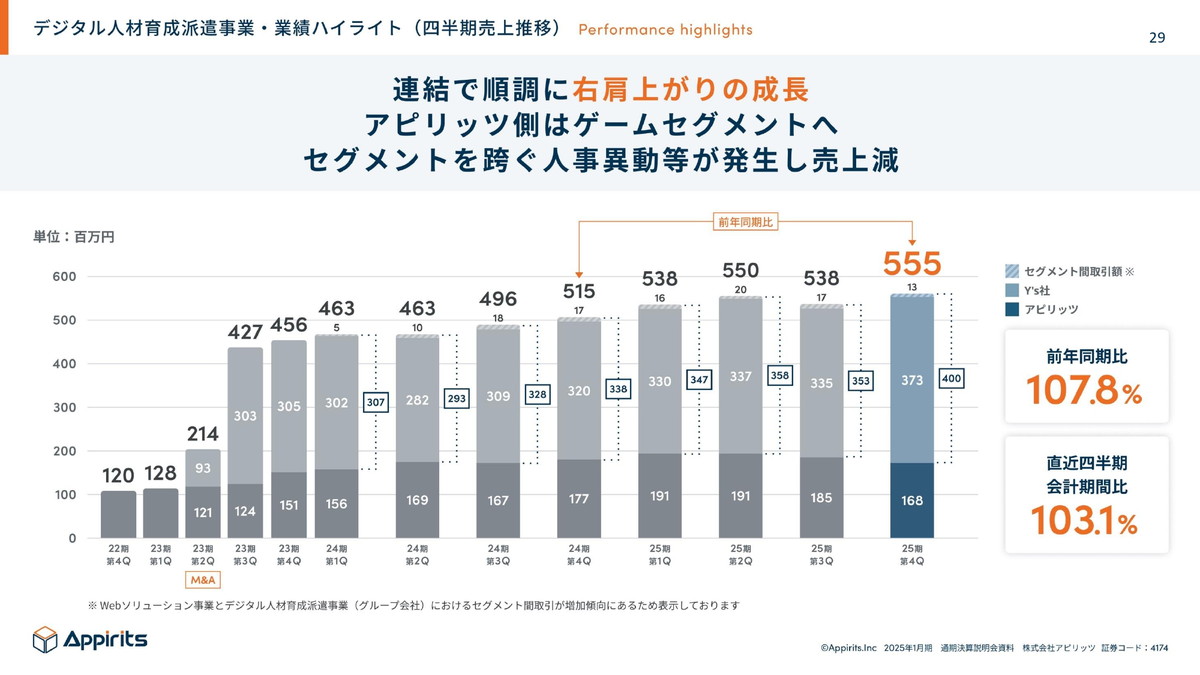

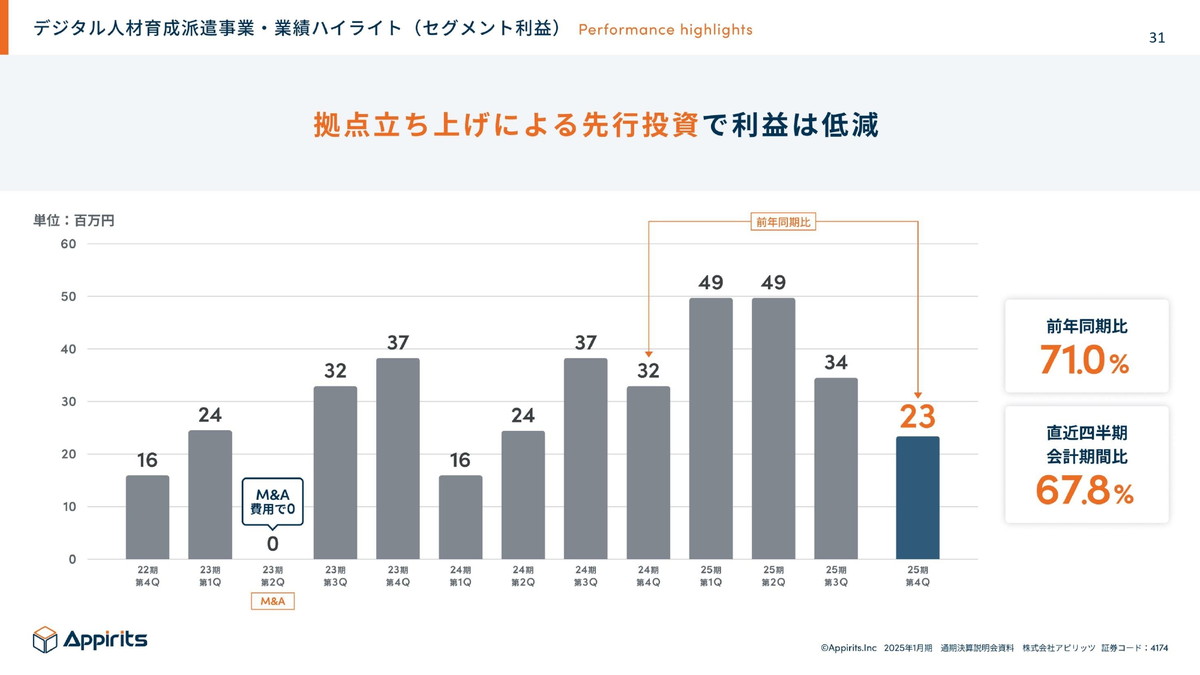

デジタル人材育成派遣事業の業績の説明になります。まずは四半期の売上高の推移は順調に右肩上がりに成長しており、第4四半期は5億5500万円となりました。内訳を見ていきますと、アピリッツ本体につきましては、ゲームセグメントで人員不足が発生しましたので、デジタル人材育成派遣事業からゲームセグメントに人員を移すことも行いました。その結果、本体側の売上は減少し、子会社であるワイズの売り上げが伸びたことで、右肩上がりの成長が続いております。

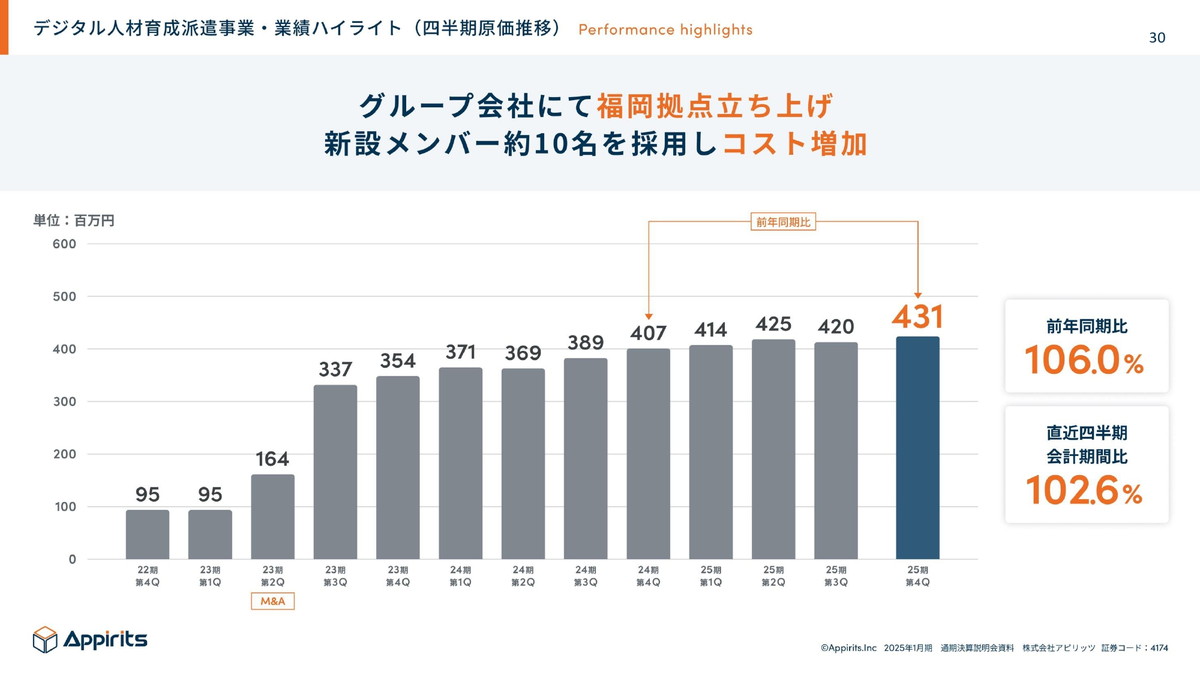

続きまして原価の推移です。売上高の増加に伴って原価も増加しております。特に第4四半期につきましてはワイズ社が福岡拠点を立ち上げました。そちらで新設メンバーとして10名程度を採用し、コストが増加しております。初期投資ですね。

利益は、拠点立ち上げによる先行投資で利益は低減しておりますが、引き続き回復基調でこれから上がっていくと考えております。

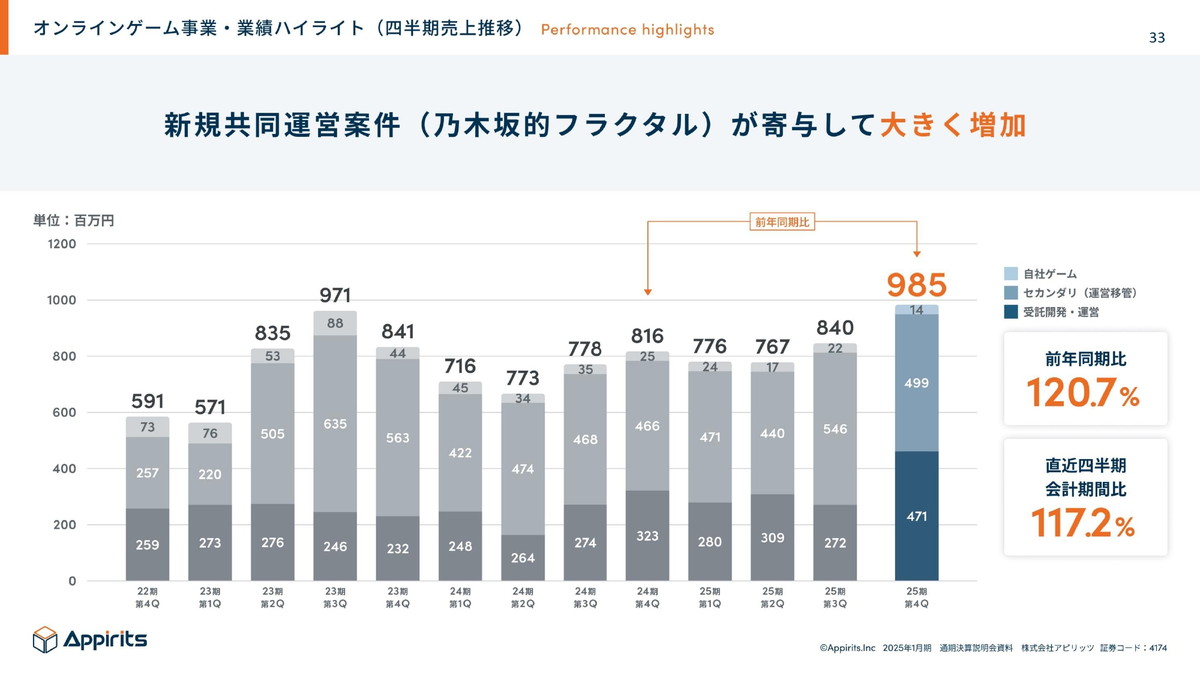

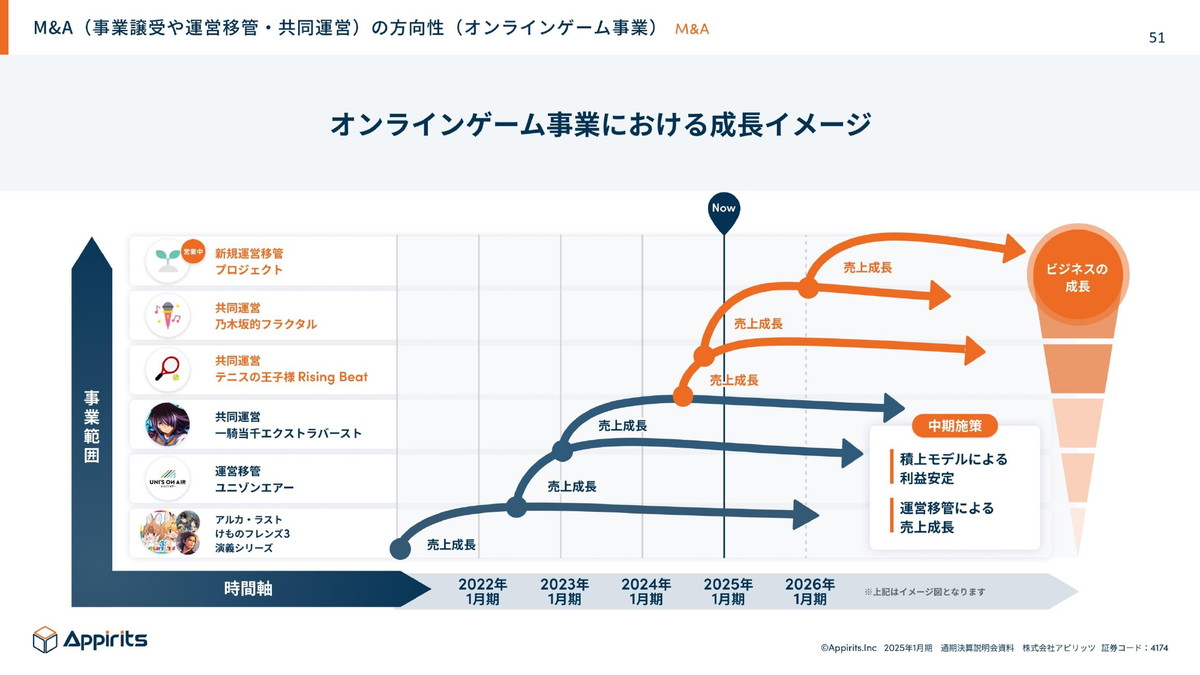

オンラインゲーム事業の説明になります。まずは四半期ごとの売上の推移です。第4四半期は9億8500万円で着地しております。特に新しく始めました共同運営案件『乃木坂的フラクタル』が寄与して大きく売上高が増加しました。

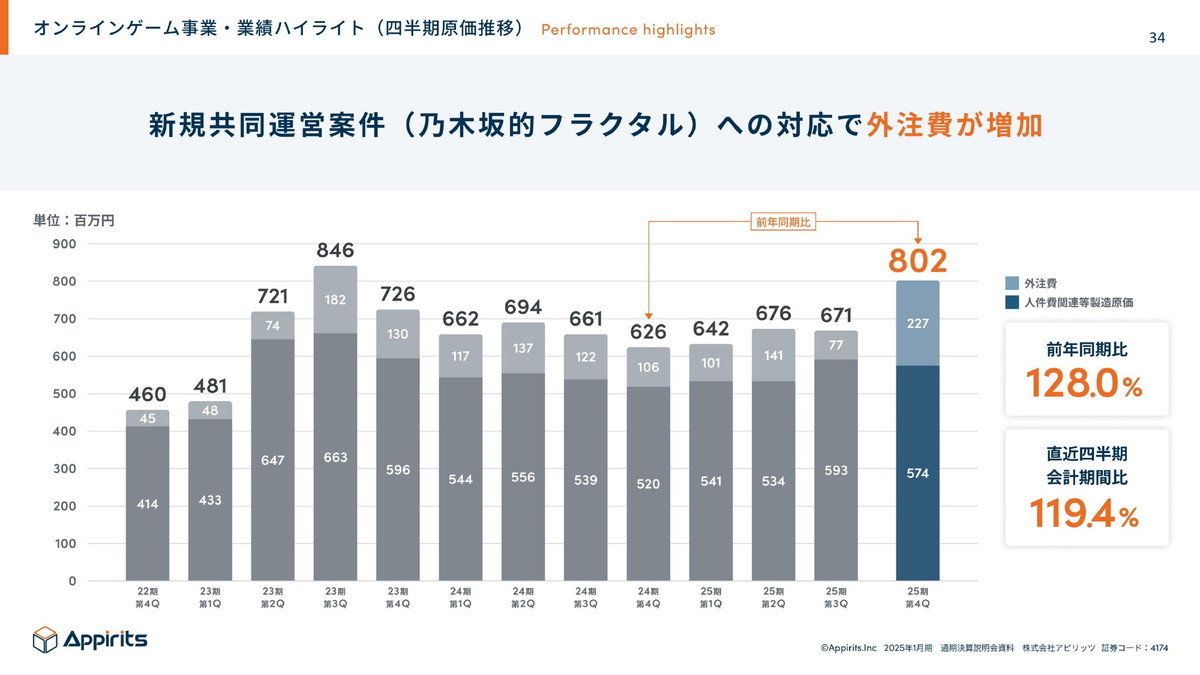

原価の方につきましても、『乃木坂的フラクタル』を新しく始めたことにより外注費が増加しております。今までの運営移管案件と同様、移管直後は外注費が増加し、慣れてくるに従って外注費が下がってくる傾向にあります。

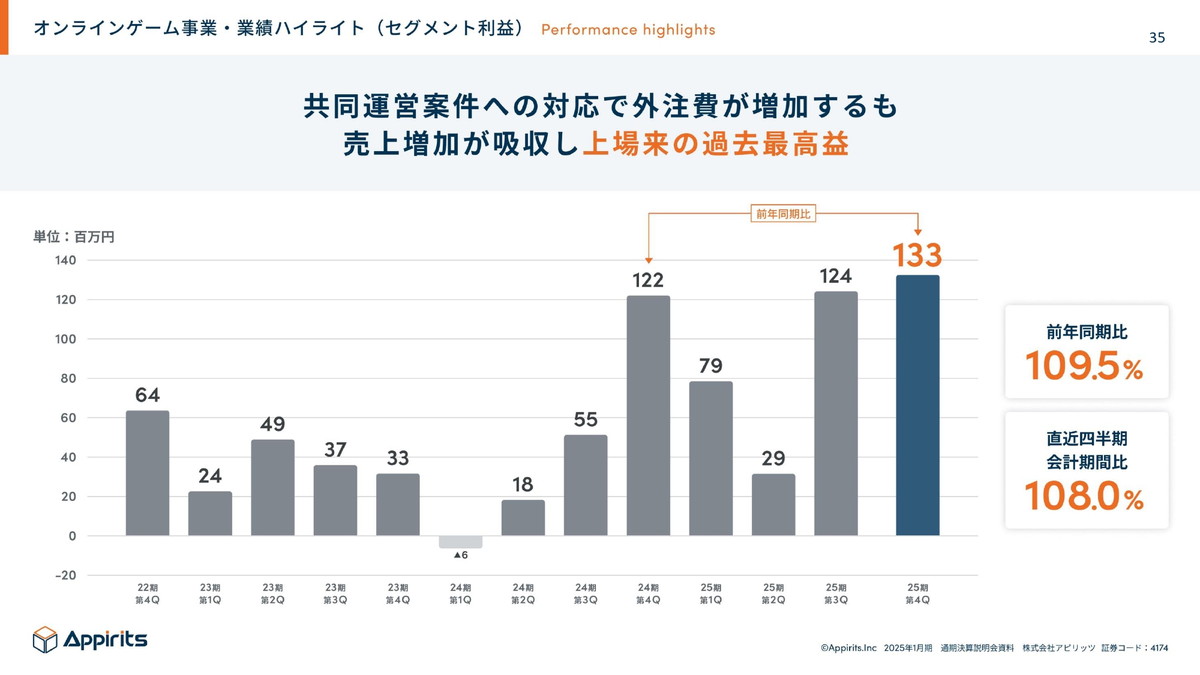

利益の状況です。第4四半期につきましては新しい共同運営案件が開始したこともあり、外注費が増加する、投資が走っている状況ではあるものの、売上がそれ以上に伸び、上場来最高利益で着地しております。

ゲーム事業のパイプラインを説明いたします。まず開発パイプラインですが、今まで自社開発ゲームを制作中でしたが、一時中断しております。その代わり他社との新作協業プロジェクトの方がより堅実に売上貢献が見込めると考えたため、開発パイプラインを変更しております。

続きまして運営パイプラインについては、第4四半期から『乃木坂的フラクタル』が共同運営案件として始まっております。または運営開発協力の形で、今年3月から1案件が始まっております。こちらにつきましては、今期の第1四半期から売上に寄与してくると考えております。

続きまして、2026年1月期の業績予想と配当予想を説明させていただきます。まず2026年1月期の業績の考え方です。それぞれの事業ごとに説明いたしますと、まずWebソリューション事業は引き続きDXというキーワードで市場環境は引き続き活況です。その中でも現在当社は年間1億以上の取引を示す大型案件が増えてきております。

現在、それに対応する開発ラインが少し不足気味という状況でもあり、営業案件を全部取っていくことができていない状況にあります。営業が活況であることの悩みとしては、開発のラインが足りません。そこさえ増やせばしっかりと売上は伸びていくと考えており、引き続きしっかりした開発体制を作って売上を伸ばしていく方向で動いております。

デジタル人材育成派遣事業は、世の中ではデジタル人材の不足が続いておりまして、市場のニーズというのは引き続き旺盛です。それに対応する形でエンジニア未経験者を教育し、エンジニアとして育てていくことに注力しております。特にその中においてはグループ会社のY's(ワイズ)におけるオンライン教育、または地方拠点の立ち上げと採用・教育に注力しながら拡大していこうと考えております。

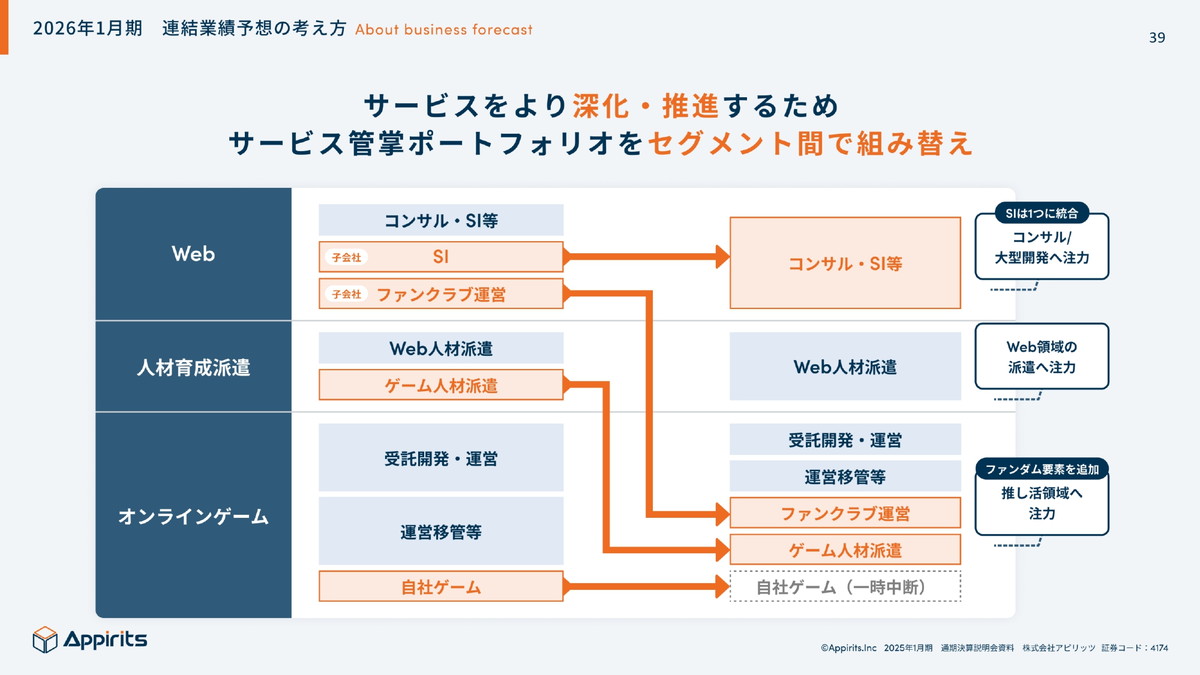

三つ目はオンラインゲーム事業です。オンラインゲーム事業は市場環境が不透明であります。特にスマホ向けのゲーム市場は現在頭打ちになっており、市場規模は若干ですが、年々減ってきているという市場データもあります。そこで我々は少し方針転換を行っております。我々が今考えているのは、流行りつつある推し活、特にアイドル等を中心とした推し活市場が非常に活況であることから、そちらの事業も少し入れていく形で軸足を移行している状況です。

大型の共同運営案件『乃木坂的フラクタル』も開始しましたし、グループ会社でファンクラブサイトの運営事業を行っておりますが、こちらのセグメントに集約していく方針です。

いまお話したことを図にまとめると、このような形になります。セグメントの組み替えを行いつつ、2026年1月期は業績をしっかりと上げていこうと考えております。

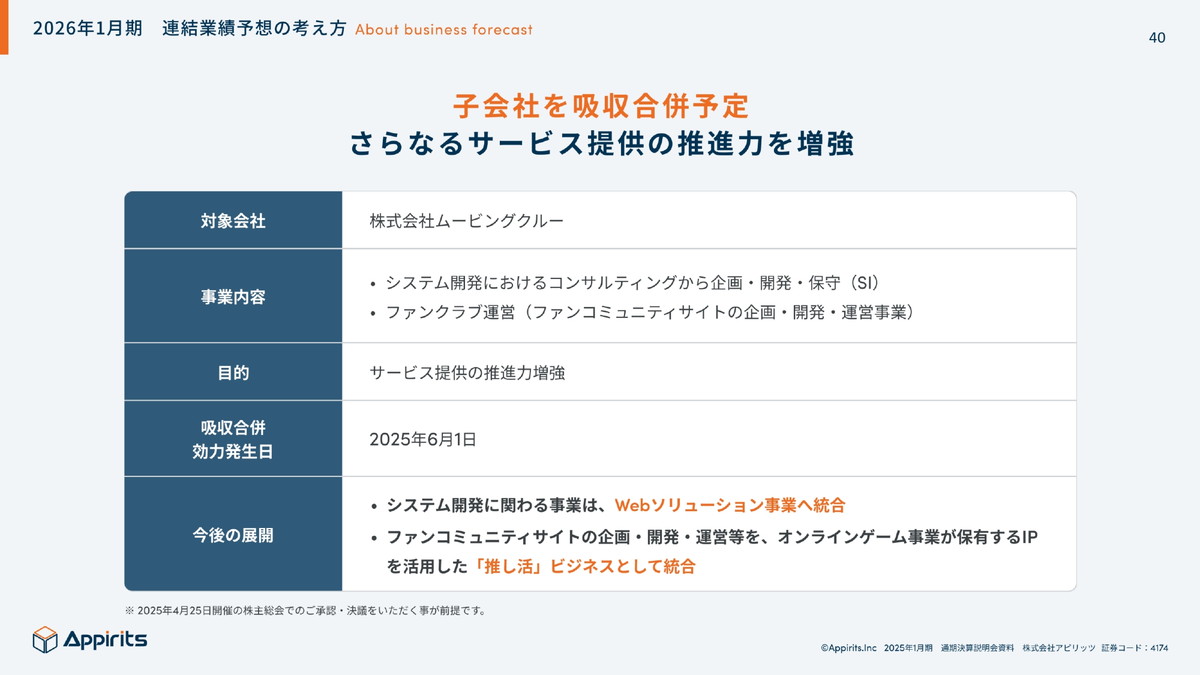

大きくはWeb、人材育成派遣、オンラインゲームと書いてある中で、Webは引き続き市場は活況であるなかでコンサルSI大型案件に注力していきます。続きまして人材育成派遣事業は、ウェブの領域の派遣に注力していきます。オンラインゲーム事業は「ファンダム」というようなキーワードで推し活領域拡大していきます。こちらにはファンクラブサイトの運営開発とも集約する形でセグメントの組み替えを行っております。こちらの一環として子会社のムービングクルーを吸収合併する予定でございます。

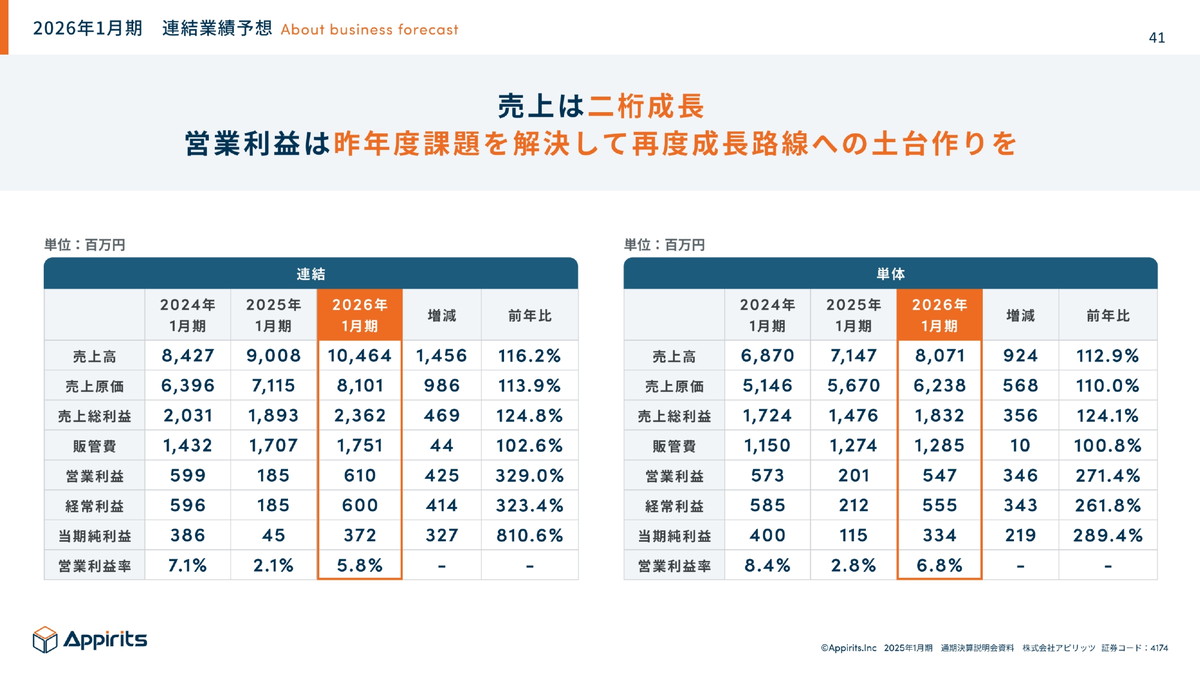

2026年1月期の業績予想です。売上高につきましては昨年比16%増の100億円超えを予定しております。営業利益につきましては、本社移転とのコストを少し吸収したような形では6億円強で着地する見通しです。第4四半期は単体営業利益が1億5000円を超えておりましたので、4倍にすると大体こういう数値になると考えております。

営業利益は、今申しました通りの計算でもあるんですけれども、2025年1月期では、Webソリューションセグメントで利益率が悪化する状況がございました。(再発防止も含めて)体制をしっかり作っていくなど、再度成長していく土台作りを一番のキーファクターとして活動をさせていただこうと考えております。

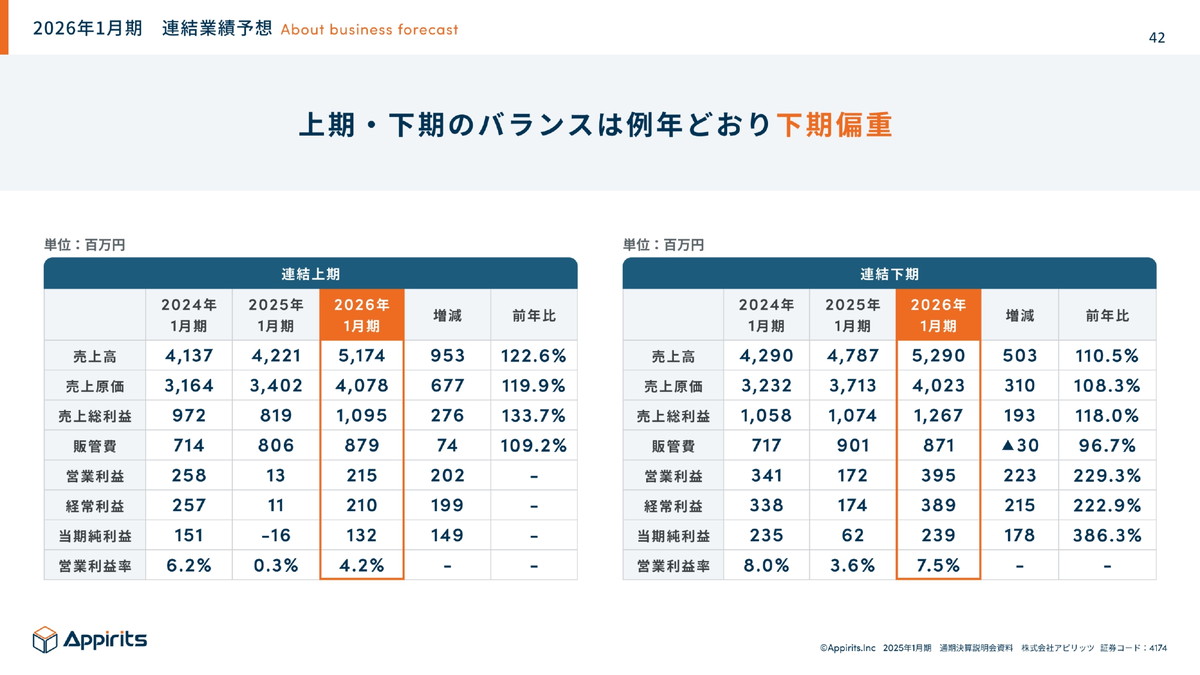

続きまして業績予想の上半期と下半期のバランスです。バランス的には例年通り下期偏重としております。

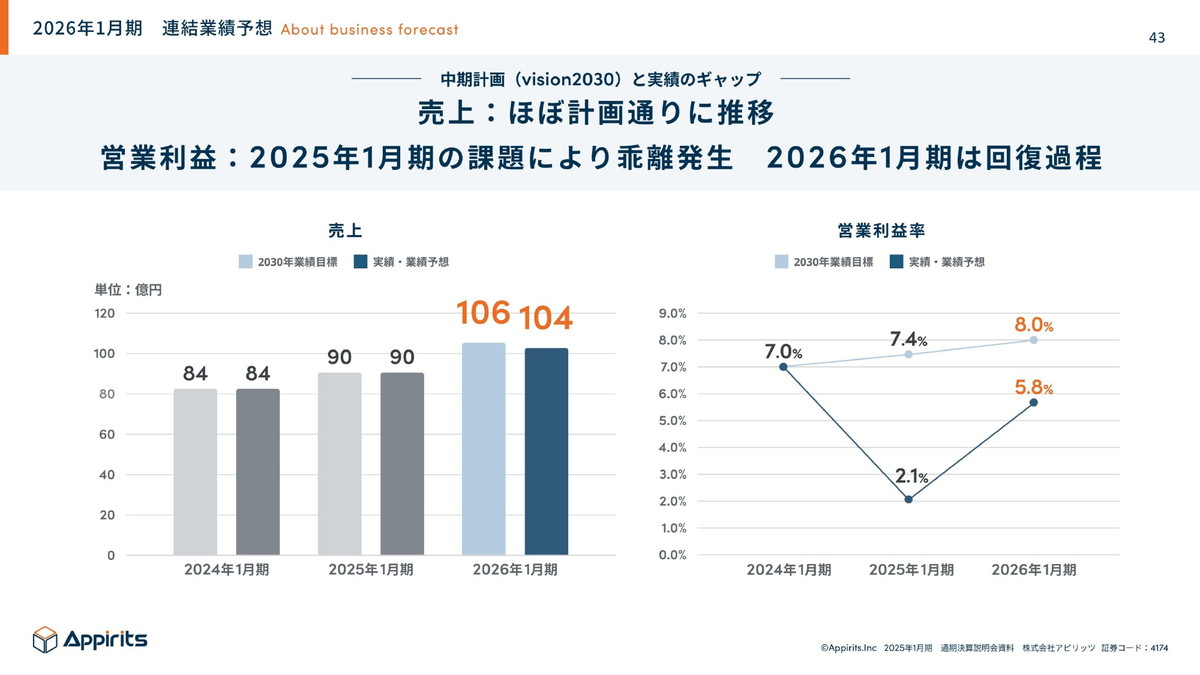

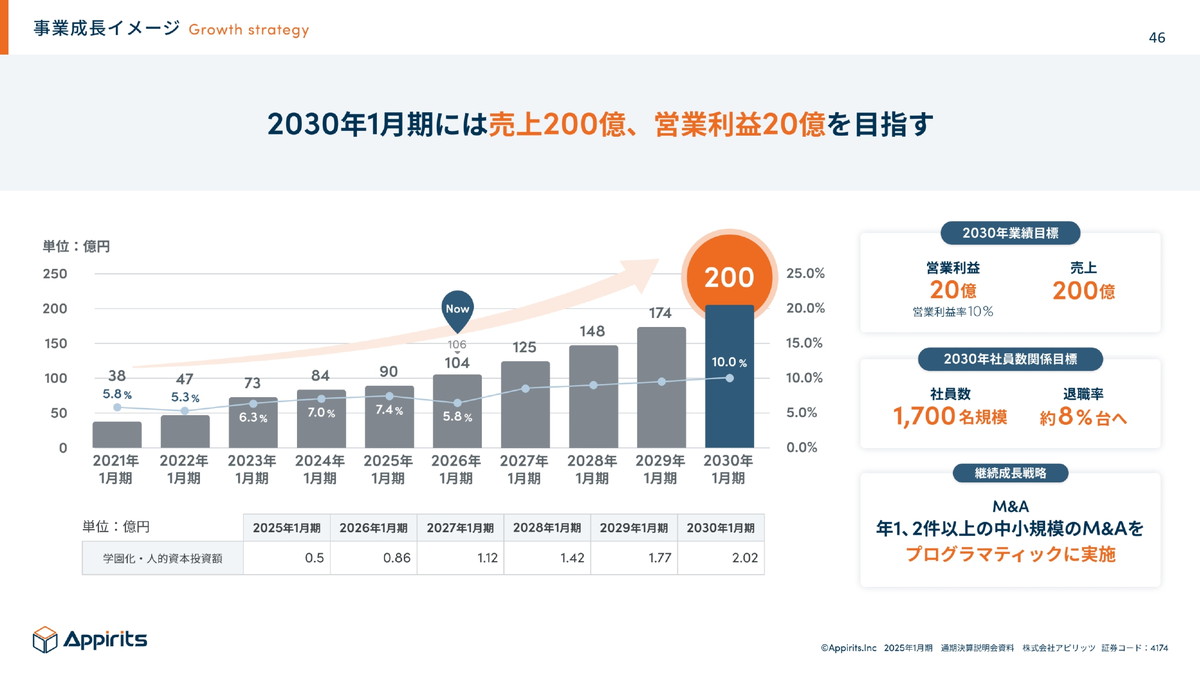

続きまして当社では、「ビジョン2030」ということで2030年に向けた中期経営計画を定めておりますが、そちらと業績予想との乖離になります。中期経営計画では売上高を106億円と定めており、業績予想では104億円となっております。おおむね中期経営計画通り売上高で推移していくと予想しております。

営業利益につきましては中期経営計画では2026年1月期で営業利益率8.0%と定めているのに対して、今回の業績予想では5.8%となっております。こちらにつきましては2025年1月期の課題により乖離が発生しているため、引き続き体制を強化し、2026年、2027年で元々の計画に近づけていくと考えております。

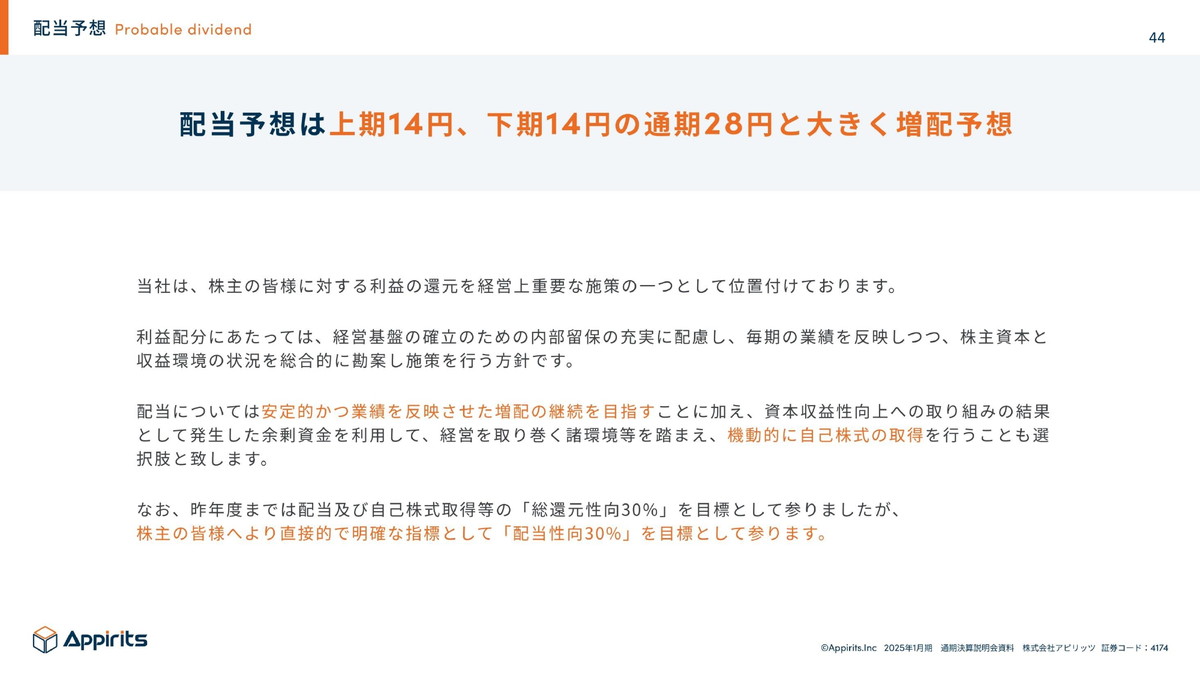

配当予想につきましては上期14円、下期14円で通期28円と大きく増配予想を立てております。今までは配当と自己株式の取得などを含めた総還元性向で30%を目標として動いてまいりましたが、今回からは株主の皆様により直接的に還元していくため、配当を少し厚めにしていくため、配当性向30%目標を定めました。

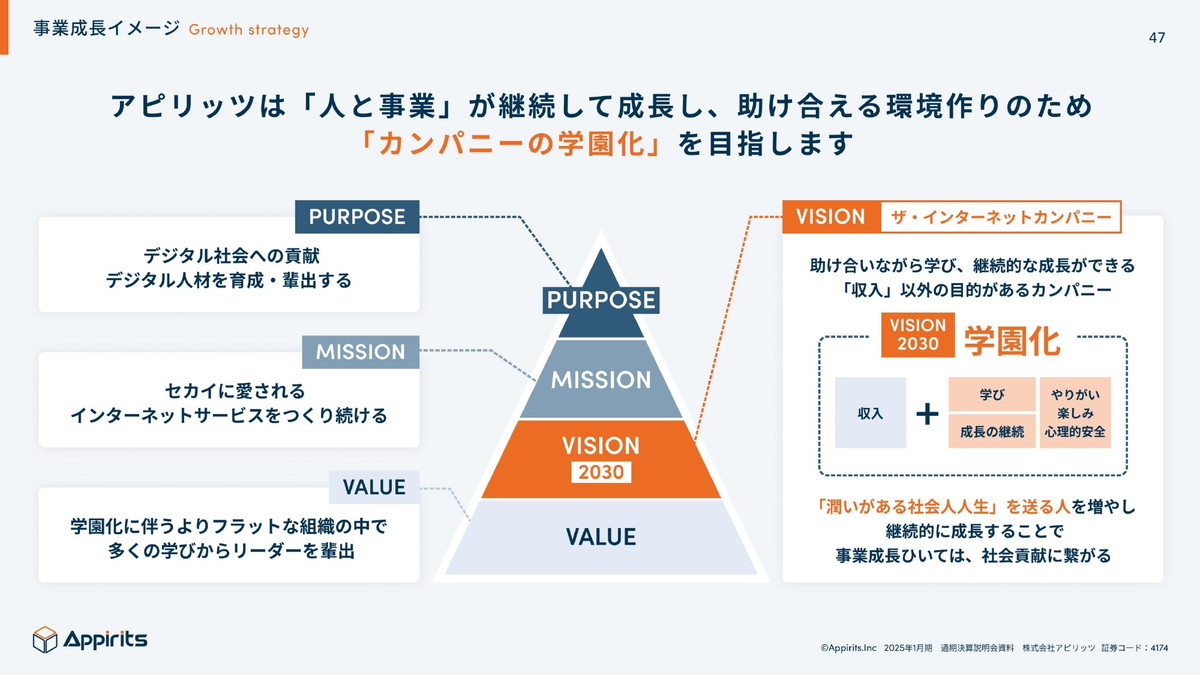

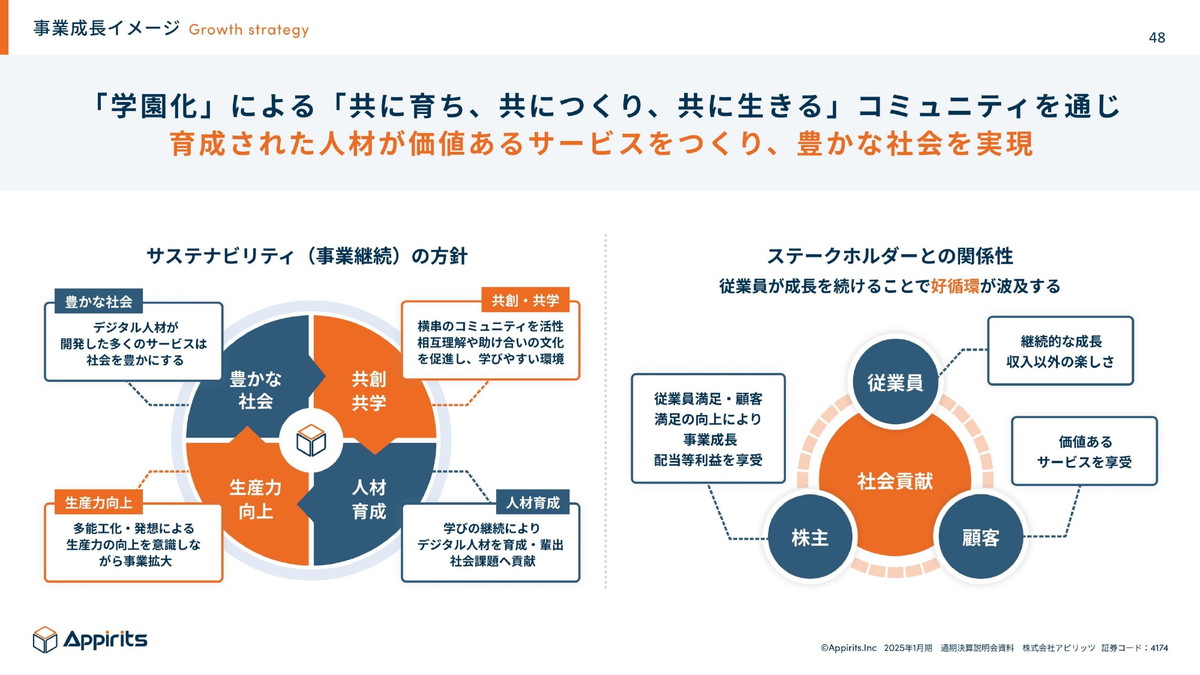

続きまして今後の成長戦略と「ビジョン2030」では、2030年1月期では、売上高200億円、営業利益20億円を目指しております。それにあたっては会社の文化も大切だと考えており、当社は「人と事業」が継続して成長して助け合える環境作りのため、「カンパニーの学園化」をキーワードに掲げて行動しております。

学園化により、ともに育ち、ともに作り、ともに生きるというようなコミュニティもしっかり作って、育成された人材がしっかりと価値あるサービスを作り、豊かな社会をしっかりと実現していく一員として活動してまいります。

当社は人材こそが成長の源泉です。学園化により、従業員は最適なラーニングゾーンで学べ、しっかりと仕事ができる環境を作っていこうと考えております。特には当社は1人当たりの売上高×社員数が売上に繋がる傾向の事業の方を行っておりまして、こちらの1人当たりの売上高を上げるためにしっかりと従業員の育成を行い、より価値の高いサービスを提供できること、またそれらの社員数を増やしていくこと、この両輪をしっかり回していこうと考えております。

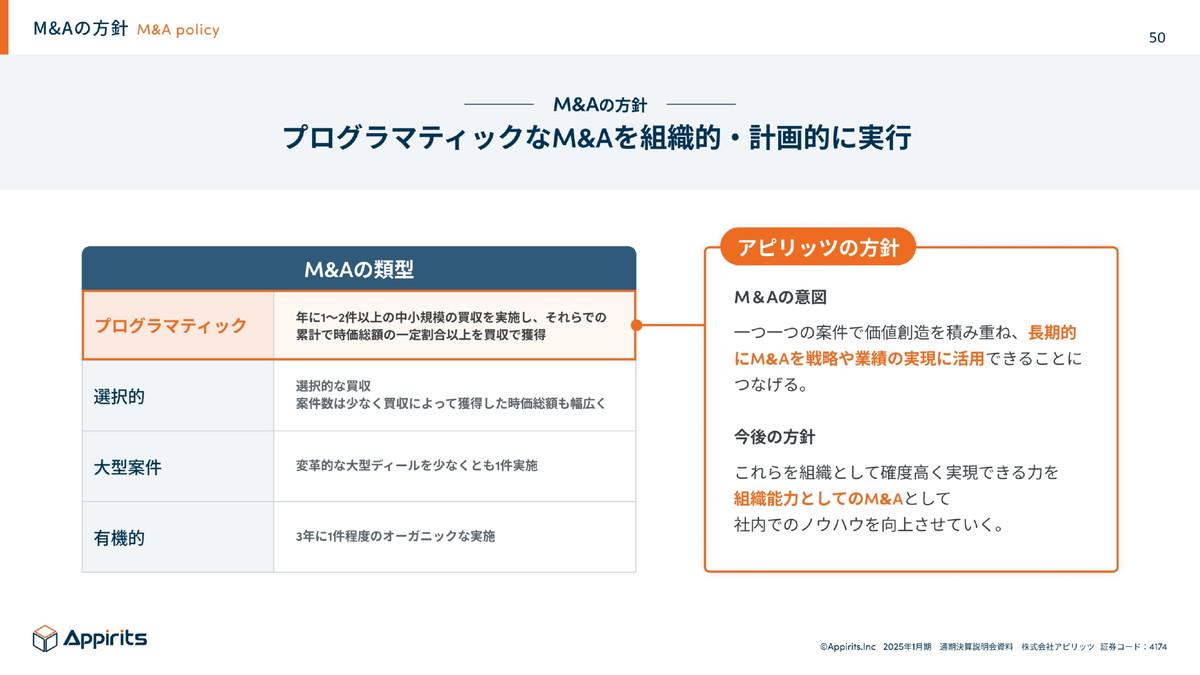

M&Aも引き続き行っていきます。当社はプログラマティックなM&Aをしっかりと動かしていくため、年1、2件以上の中小規模の買収をしっかりと実施しており、それらの累計で会社を成長させていくと考えております。

オンラインゲーム事業は、その中において少し代わった動きを行っておりまして、タイトルを譲り受けたり、他社との共同運営を行ったりすることで、売上を伸ばしていこうと考えております。

最後に株主還元の方針です。今回から総還元性向から配当性向に切り替えることを行っております。

会社情報

- 会社名

- 株式会社アピリッツ

- 設立

- 2000年7月

- 代表者

- 代表取締役社長 執行役員CEO 和田 順児

- 決算期

- 1月

- 直近業績

- 売上高99億5500万円、営業損益3億900万円の赤字、経常損益3億1700万円の赤字、最終損益4億6500万円の赤字(2026年1月期)

- 上場区分

- 東証スタンダード

- 証券コード

- 4174