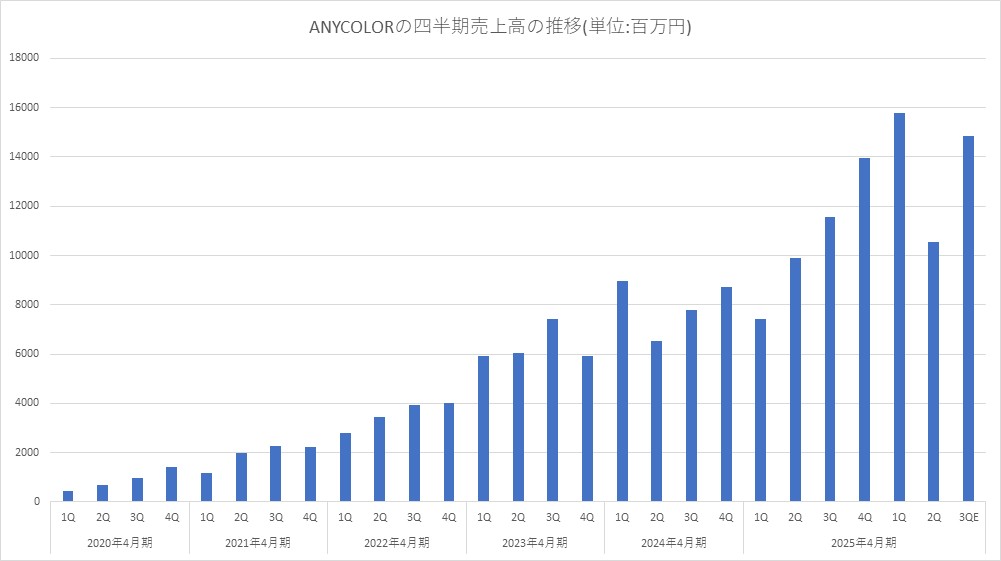

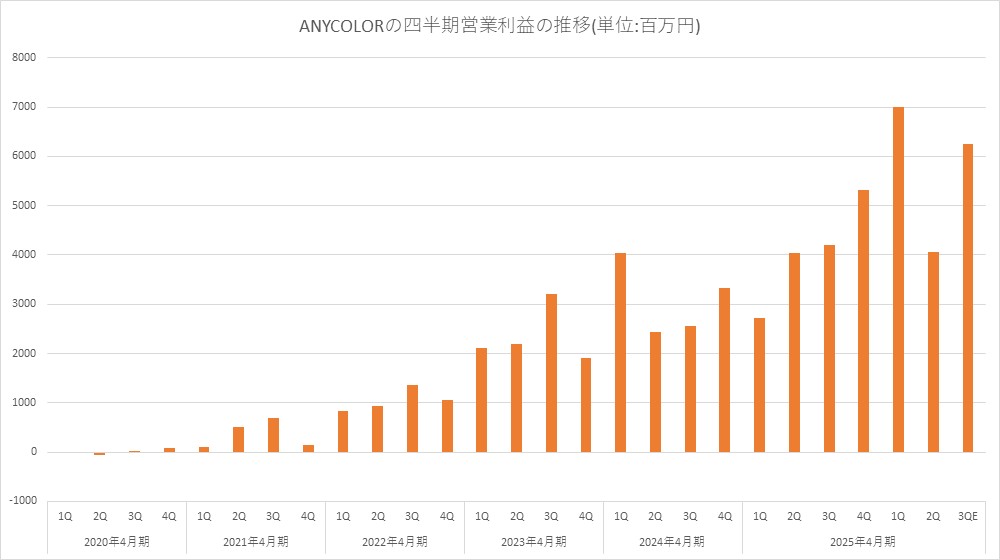

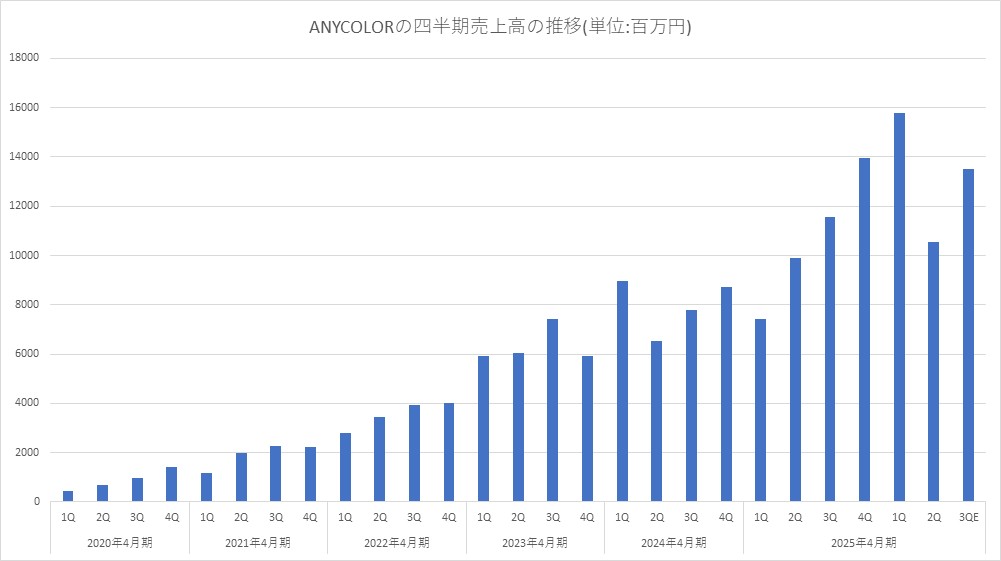

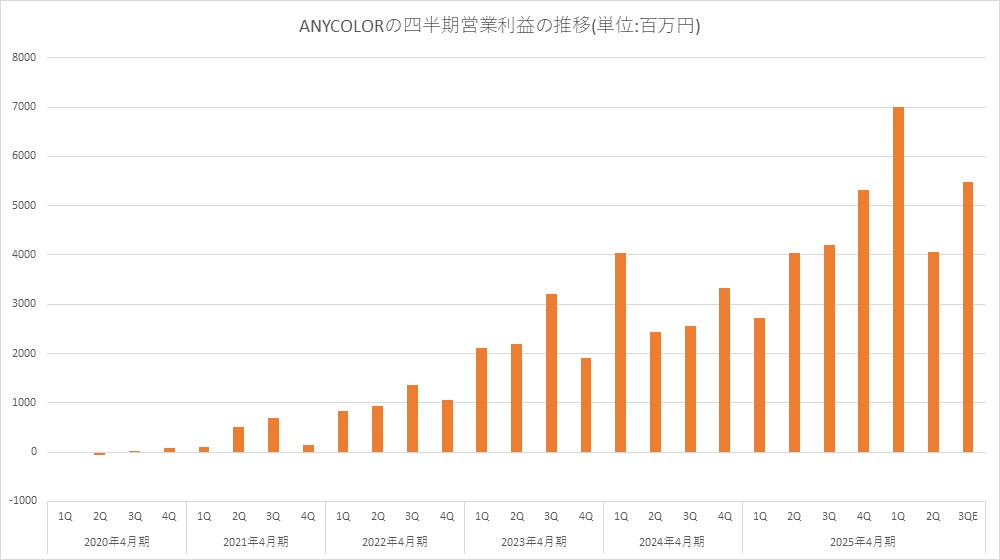

「にじさんじ」を展開するANYCOLOR<5032>は、2026年4月期第2四半期決算(5月~10月)を発表した。第1四半期会計期間(5~7月)はコマースやイベントが想定を上回る強い推移となった一方、第2四半期会計期間(8~10月)は前年同期比では増収増益を維持したものの、前四半期の勢いと比べるとかなり伸び悩んだ印象を与えた。しかし同社によれば、第2四半期の着地は当初計画通りであり、想定範囲内の推移だという。通期では引き続き強い需要が見込まれることから、業績予想を上方修正している。

■ 第2四半期は増収増益、見かけの伸び鈍化は「計画線での推移」

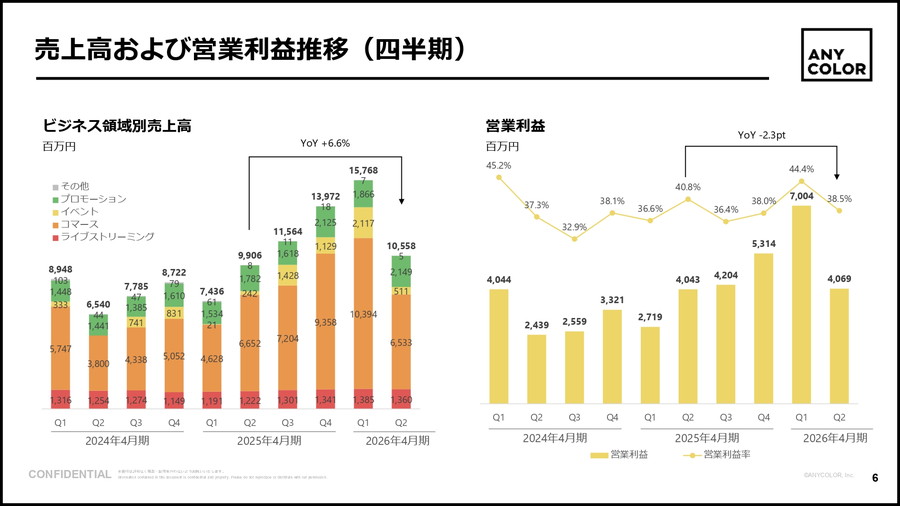

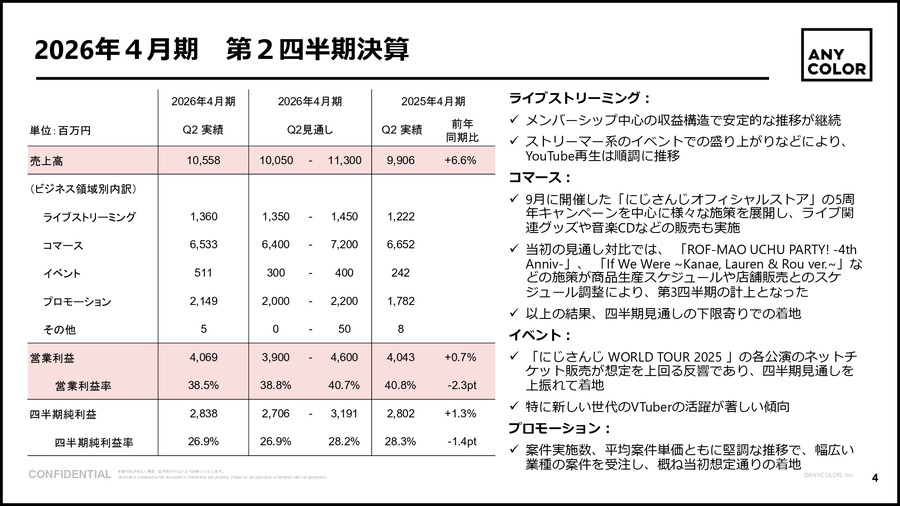

第2四半期の売上高は105億5800万円(前年同月比+6.6%)、営業利益は40億6900万円(同+0.7%)。営業利益率は38.5%と高水準を維持したが、は2.3ポイント低下した。

第1四半期が好調だった反動で、第2四半期は伸びが落ち着いたように見えるが、事業別の状況を見ると計画通りの進捗であったとのことだ。

▼ライブストリーミング

メンバーシップ中心の収益構造で安定的な推移が継続し、YouTube再生も順調に推移した。

▼コマース

年間キャンペーンやライブ関連グッズの販売など様々な施策を展開したが、一部施策の計上時期が第3四半期に調整した結果、当初見通しの下限寄りでの着地となった。

▼イベント

「にじさんじ WORLD TOUR 2025」のネットチケット販売が想定を上回ったことにより、四半期見通しを上振れて着地した。

▼プロモーション

案件実施数、平均案件単価ともに堅調に推移し、概ね当初想定通りの着地となった。

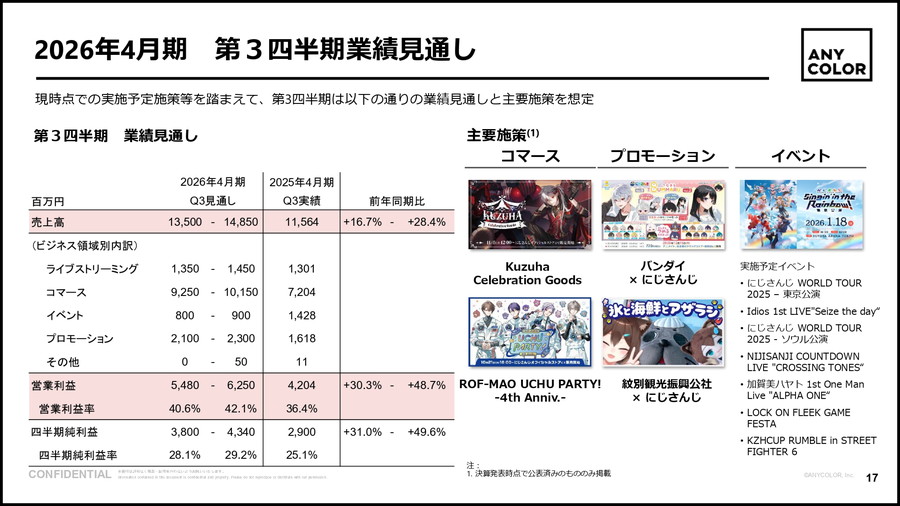

結果として、「第1四半期の上振れ →第2四半期は計画線」という期中の凸凹が、見かけ上の伸び鈍化を生んだ格好だ。第3四半期会計期間(25年11月~26年1月)は、売上高135億円~148億5000万円、営業利益54億8000万円~62億5000万円となる。売上高は16.7%増~28.4%増、営業利益が同30.3%増~48.7%増と高成長路線に回帰する。

【レンジ上限】

【レンジ下限】

■ 通期予想を上方修正 コマース・ライブを中心に強い需要継続

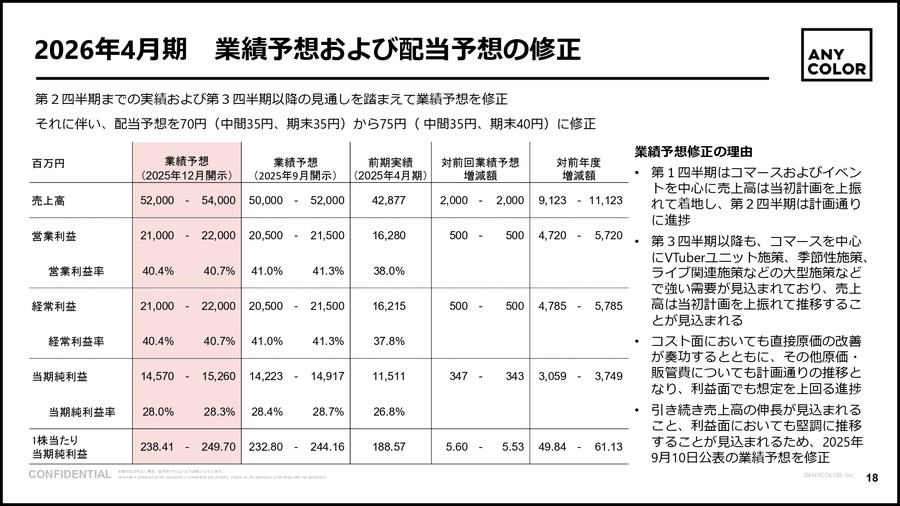

通期業績予想は以下の通り上方修正された。

・売上高:520億~540億円(前回:500億~520億円)

・営業利益:210億~220億円(前回:205億~215億円)

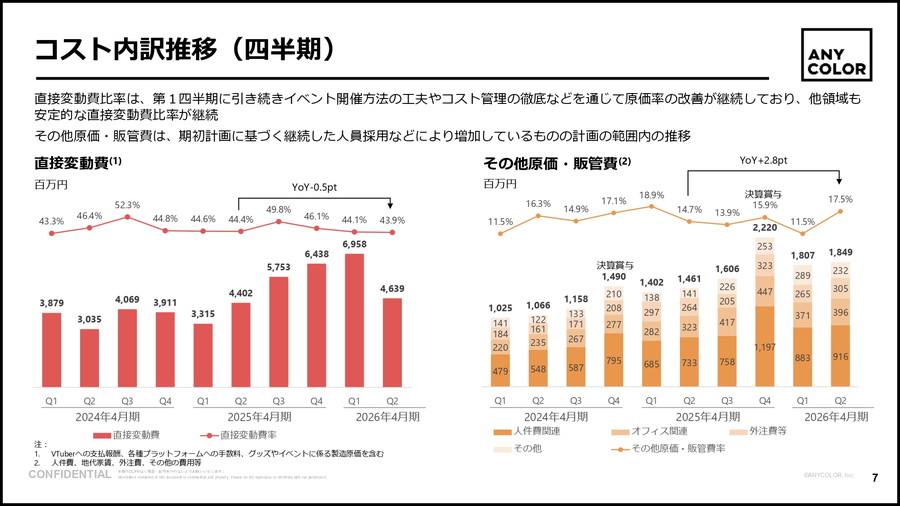

修正の背景には、第1四半期の上振れと第2四半期の計画通りの進捗に加え、第3四半期以降の大型施策による需要見通しがある。コマース領域では、VTuberユニット施策や季節イベント、ライブ関連の大規模施策が控えており、売上押し上げが期待される。また、直接原価の改善や販管費の適正化も利益面を支える。

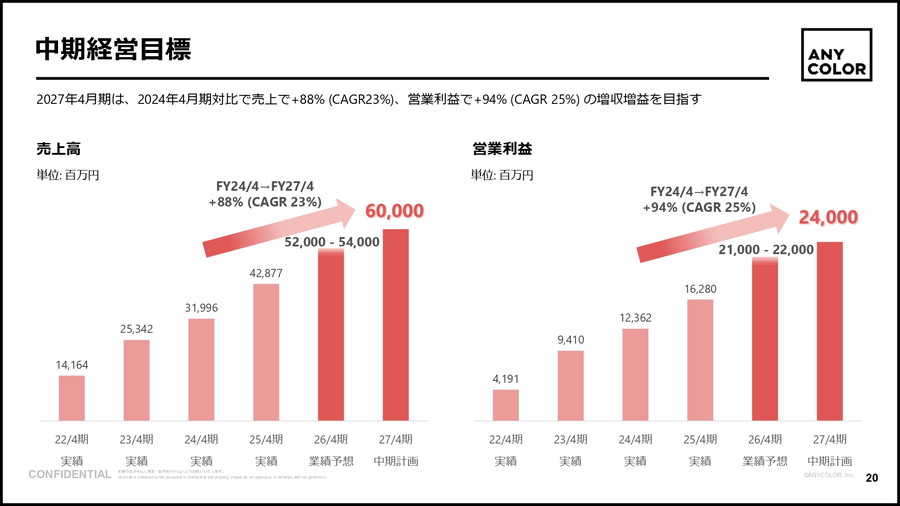

■ VTuberの世代拡大・制作体制の拡張で中長期の成長基盤を強化

同社はさらに中長期の成長に向けて、タレント育成・制作環境・グッズ展開の拡充を進めている。

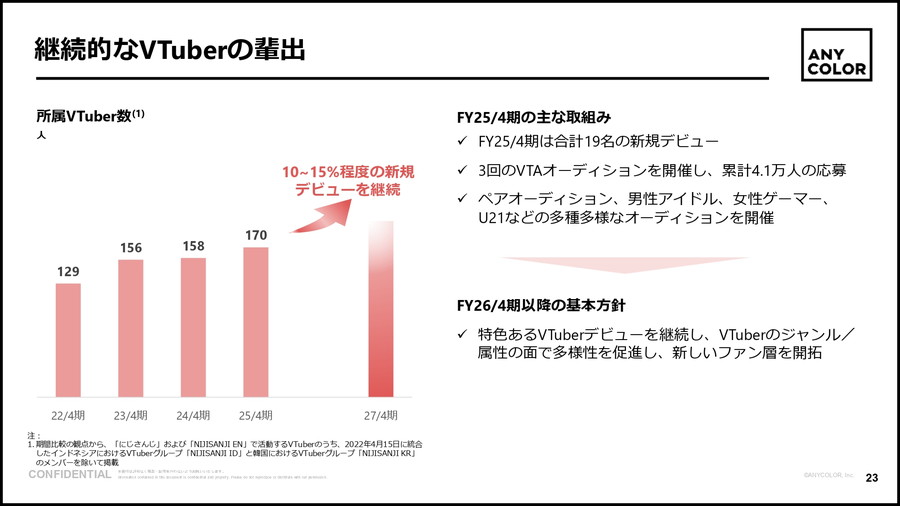

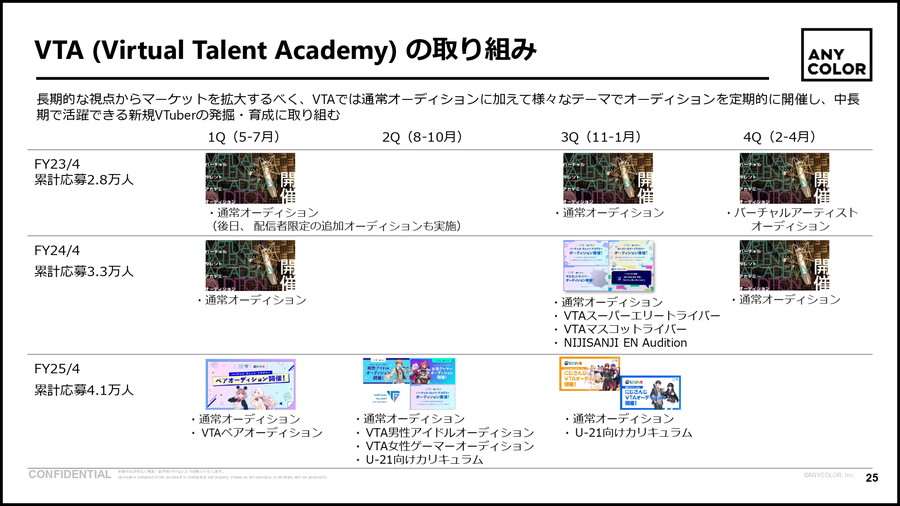

▼VTAによる新世代の育成が加速

FY23/4期以降にデビューした新世代VTuberの成長が顕著で、ユニット展開も本格化。

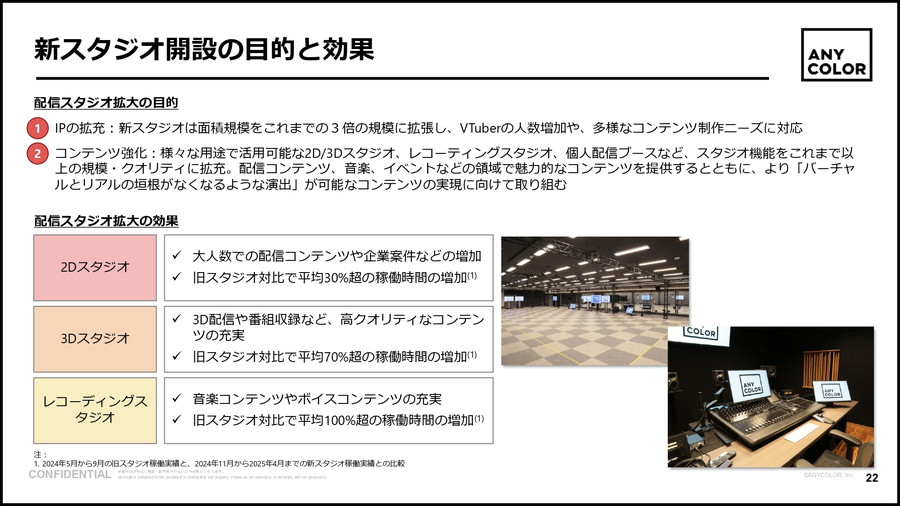

▼制作スタジオを大幅拡張

新スタジオは旧拠点の約3倍に拡張し、2D/3Dスタジオやレコーディング施設が強化。レコーディングでは稼働時間が平均100%以上増加するなど、制作キャパシティが大きく広がった。

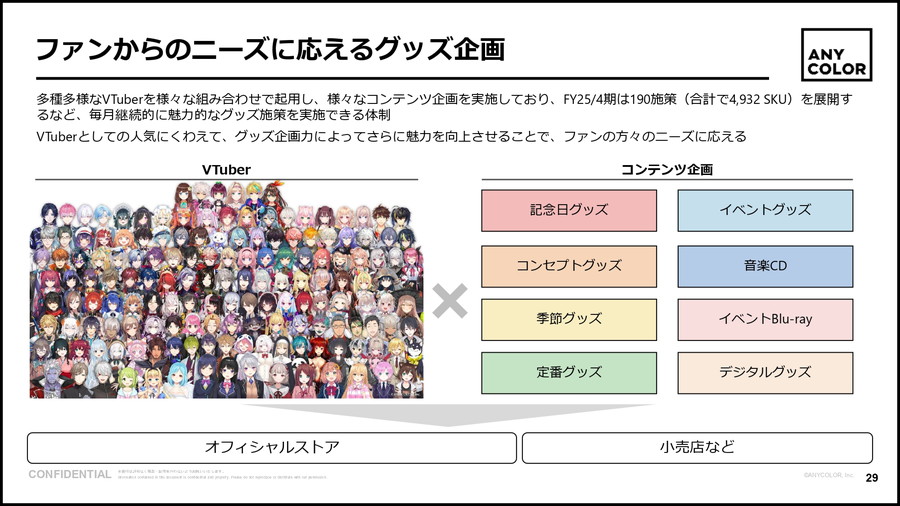

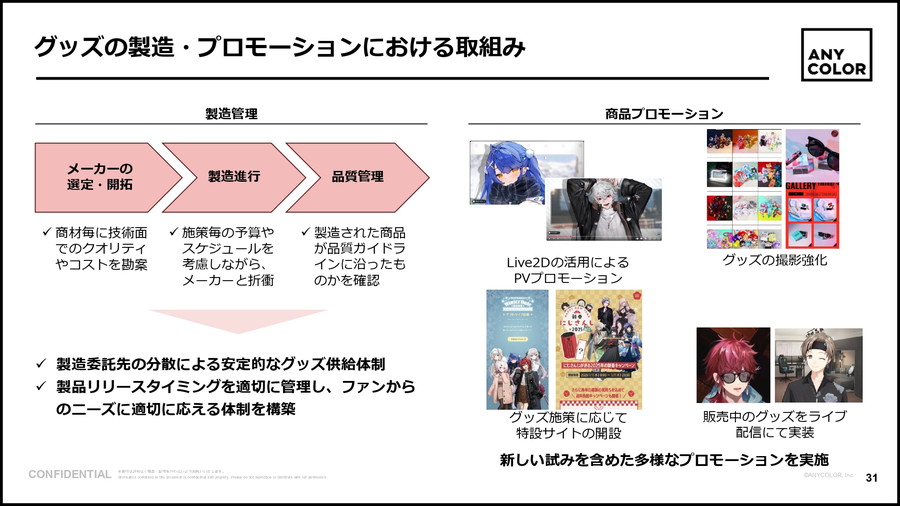

▼コマース施策を高頻度で展開

FY25/4期には190施策・4932SKUを展開可能な体制へ。さらに初の常設リアル店舗「にじさんじ ぬいストア」を横浜ビブレにオープン予定。

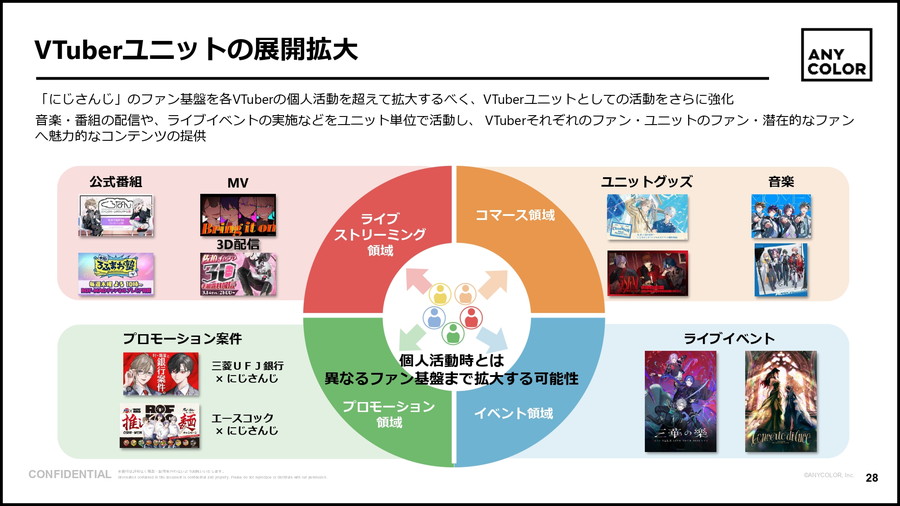

▼ユニットを軸にしたIP展開を推進

音楽、番組、ライブなどをユニット単位で展開し、多面的なファン層拡大を狙う。

■ 配当性向30%以上を明示 株主還元方針を強化

年間配当予想は1株当たり75円(中間35円、期末40円)とし、従来の70円から引き上げた。さらに、配当性向30%以上を目安とする新たな配当方針を示し、安定的な株主還元を明確化した。余剰資金を活用した自社株買いも機動的に実施する方針だ。

会社情報

- 会社名

- ANYCOLOR株式会社

- 設立

- 2017年5月

- 代表者

- 田角陸

- 決算期

- 4月

- 直近業績

- 売上高556億8100万円、営業利益201億7200万円、経常利益201億9700万円、最終利益140億9100万円(2026年4月期)

- 上場区分

- 東証グロース

- 証券コード

- 5032