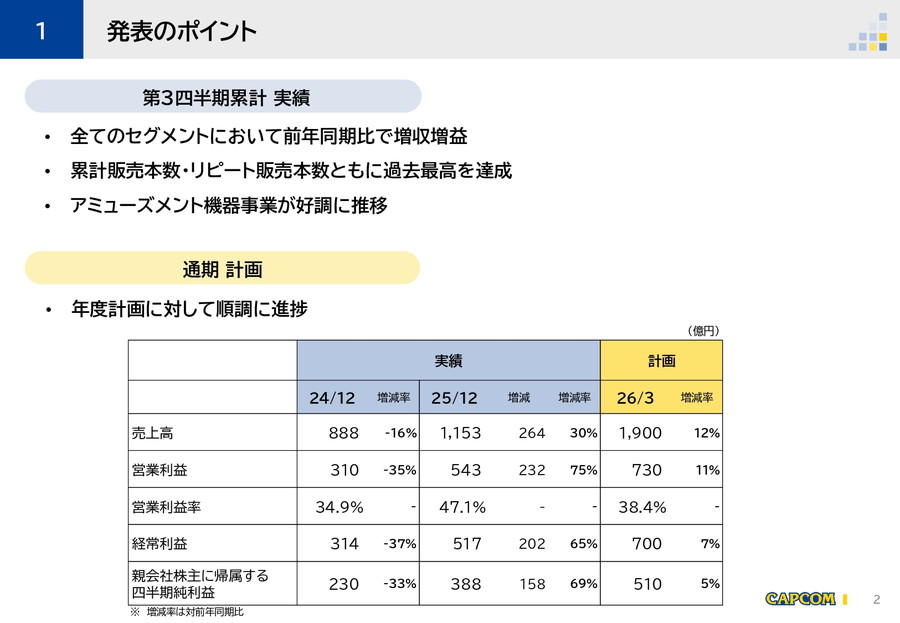

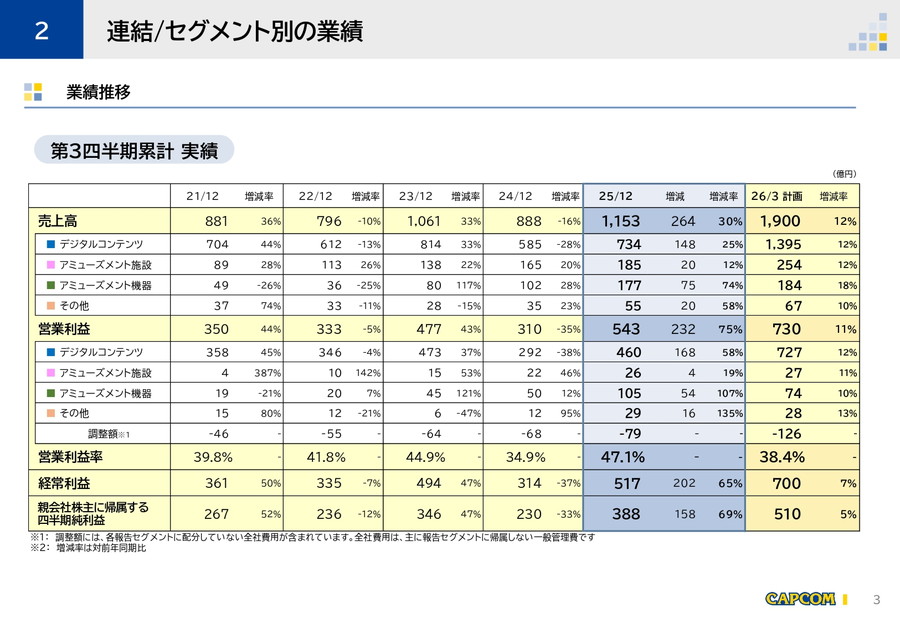

カプコン<9697>が発表した2026年3月期第3四半期累計の連結業績は、全セグメントで前年同期比の増収増益を達成した。とくに主力のデジタルコンテンツ事業におけるリピート販売の拡大と、アミューズメント機器事業の好調が全体を力強く押し上げた。累計販売本数およびリピート販売本数はいずれも過去最高を更新した。通期計画に対しても、業績は順調な進捗を示している。

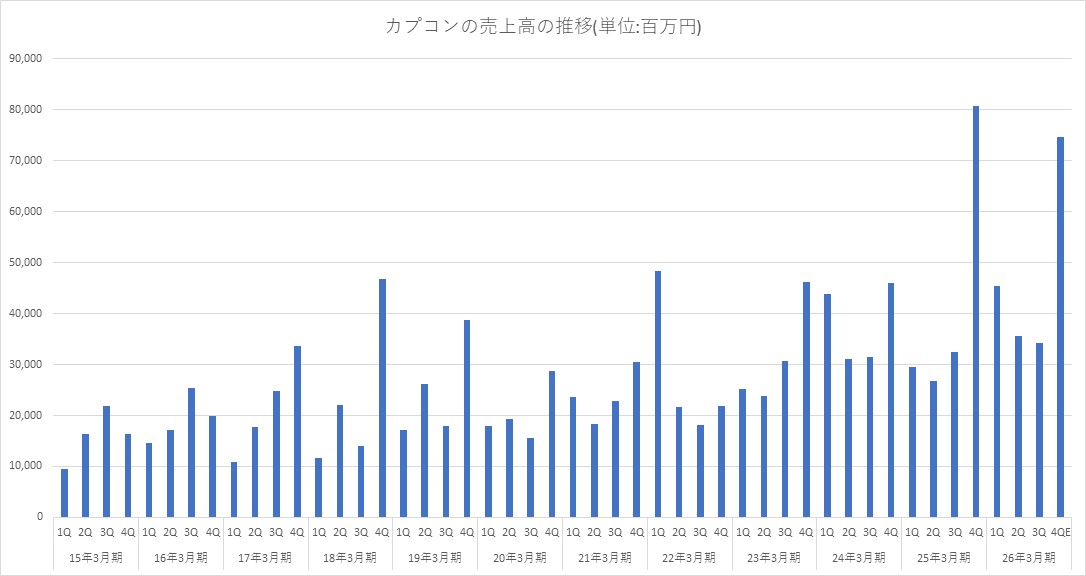

■連結業績:売上高1153億円、営業利益543億円と大幅成長

2026年3月期第3四半期累計の連結業績は以下の通り。

・売上高:1153億円(前年同期比+30%)

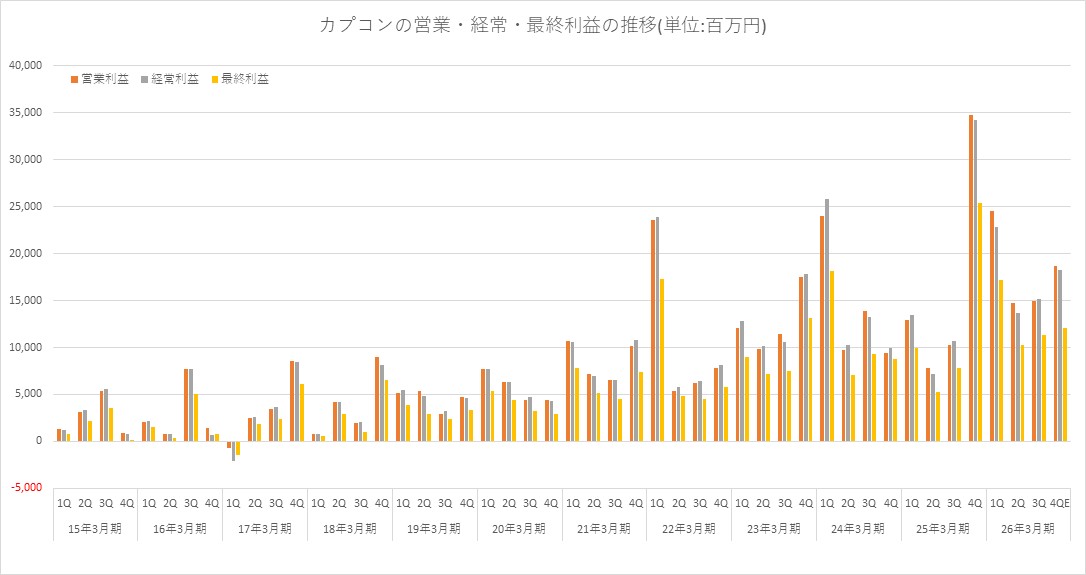

・営業利益:543億円(同+75%)

・営業利益率:47.1%

・経常利益:517億円(同+65%)

・最終利益:388億円(同+69%)

高い収益性を維持しつつ、利益成長が加速している点が特徴だ。通期では、売上高1900億円、営業利益730億円を計画しており、現時点では計画達成に向けて堅調な進捗となっている。

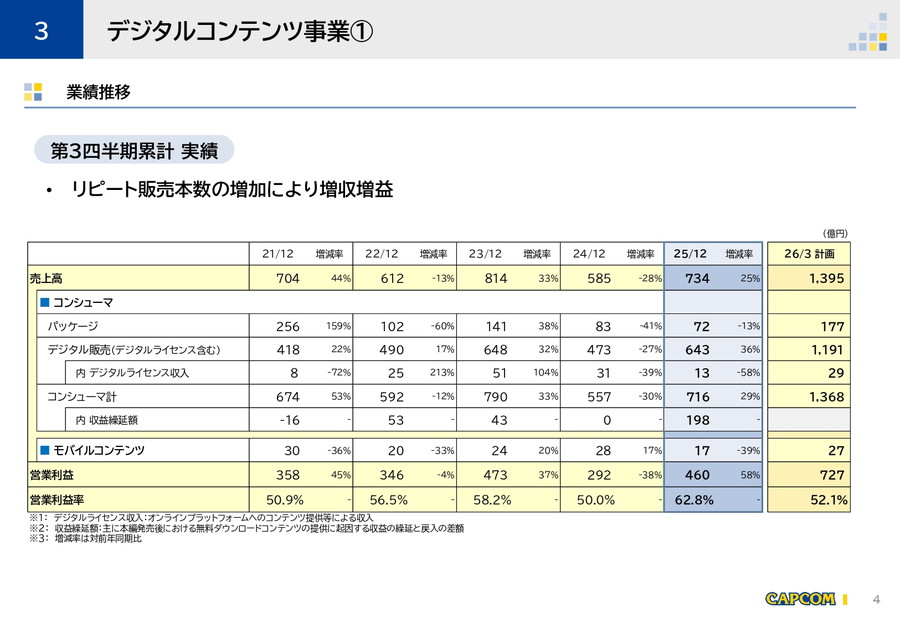

■デジタルコンテンツ事業:リピート販売が過去最高を更新

主力のデジタルコンテンツ事業は、高採算のリピート販売本数の拡大を背景に大幅な増収増益となった。リピートタイトルは、前期以前に発売されたゲームであり、開発費や初期の大型プロモーション費用などの計上が終わり、売上の大半は売上総利益になるため、新作に比べて利益率が高い。

・売上高:734億円(前年同期比+25%)

・営業利益:460億円(同+58%)

・営業利益率:62.8%

売上の中心はデジタル販売で、売上高は643億円と前年同期比36%伸びた。一方、パッケージ販売およびモバイルコンテンツは減少した。

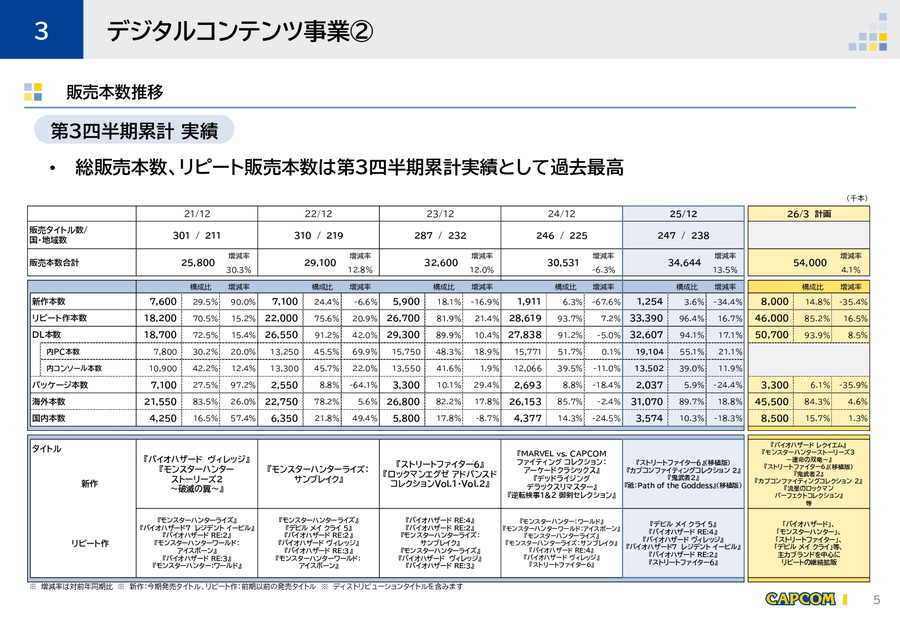

■販売本数は過去最高、構成比96%がリピート作

第3四半期累計の販売本数は以下の通り。

・総販売本数:3464万本(前年同期比+13.5%)

・新作:125万本(構成比3.6%)

・リピート作:3339万本(構成比96.4%)

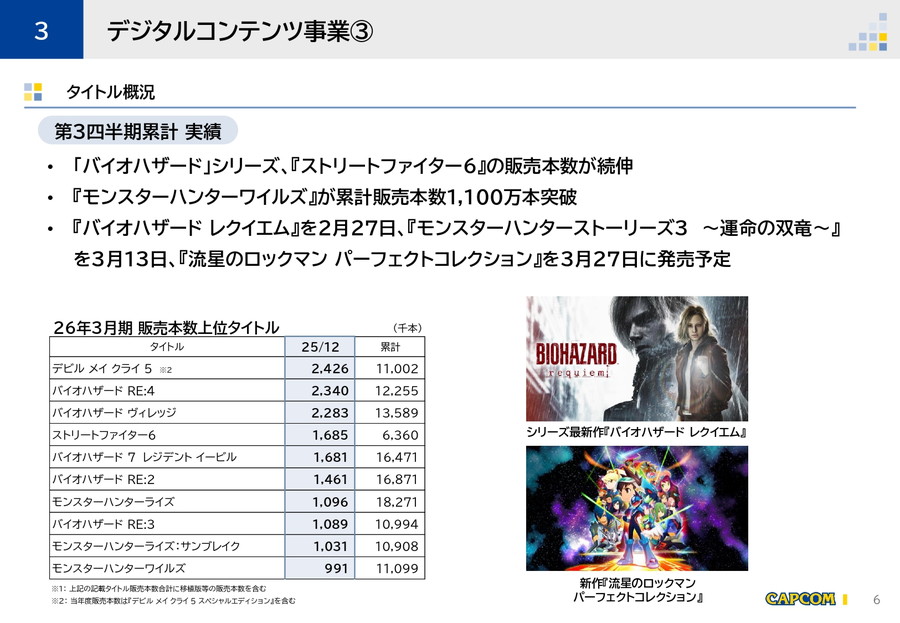

DL販売が94%を占め、PC向けの伸びがとくに顕著。海外販売比率も約9割に達しており、グローバル展開の強さが際立つ。『バイオハザード』シリーズや『ストリートファイター6』が継続的に販売本数を伸ばす中、『モンスターハンターワイルズ』は累計1100万本を突破した。

■上位販売タイトル:IP横断展開がリピート販売を下支え

上位販売タイトルは、いずれも単なる値引きによる延命ではなく、IPの中長期展開を見据えた施策がリピート販売を後押しした点が特徴的だ。

『ストリートファイター6』は、新型ゲーム機への展開に加え、eスポーツ施策との継続的な連携を通じてブランド認知とユーザー基盤の拡大を推進。その結果、累計販売本数は全世界で600万本を突破し、シリーズの新たな主軸タイトルとして定着しつつある。

「バイオハザード」シリーズでは、2026年2月発売予定の最新作『バイオハザード レクイエム』のアナウンスによる期待感の高まりが追い風となり、『バイオハザード RE:4』や『バイオハザード ヴィレッジ』といった既存タイトルの販売が続伸。新作発表が過去作の需要を喚起する好循環が生まれている。

『デビル メイ クライ 5』は、アニメ化をはじめとする映像展開との連動施策や価格戦略を通じてIPの認知拡大を図り、ブランド価値の向上が販売本数の伸長につながった。ゲーム単体にとどまらないメディアミックス戦略が奏功した形だ。

さらに、『モンスターハンターワイルズ』は累計販売本数1100万本を突破。シリーズ最新作の好調を背景に、『モンスターハンターライズ』および『モンスターハンターライズ:サンブレイク』といった過去作も引き続き販売を伸ばしている。

これらの結果、リピートタイトルの販売本数は3339万本と前年同期を大きく上回り、同社の高収益構造を支える原動力となった。

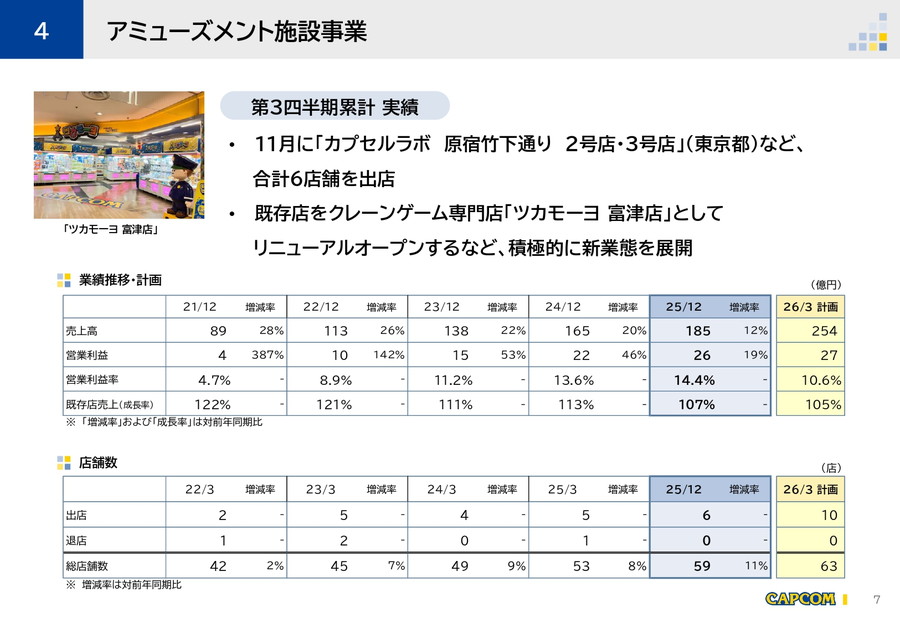

■アミューズメント施設・機器事業も好調

【アミューズメント施設事業】

・売上高:185億円(前年同期比+12%)

・営業利益:26億円(同+19%)

クレーンゲーム専門店など新業態の展開が奏功し、既存店売上は客単価の上昇を背景に107%と堅調に伸びた。総店舗数は59店舗となった。

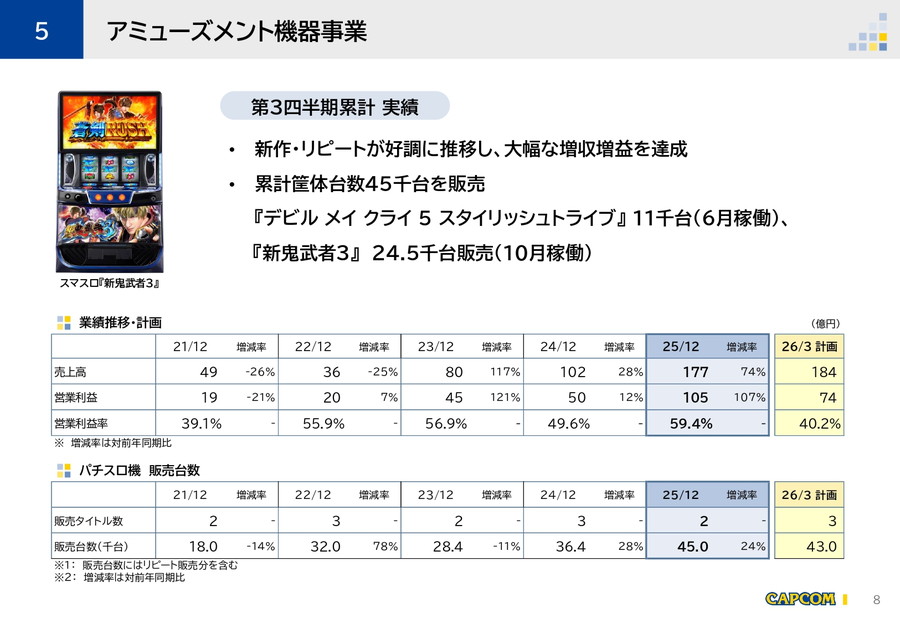

【アミューズメント機器事業】

・売上高:177億円(前年同期比+74%)

・営業利益:105億円(同+107%)

『デビル メイ クライ 5』やスマスロ『新鬼武者3』などが好調で、販売台数は4万5000台に達した。利益成長への寄与が大きいセグメントとなっている。

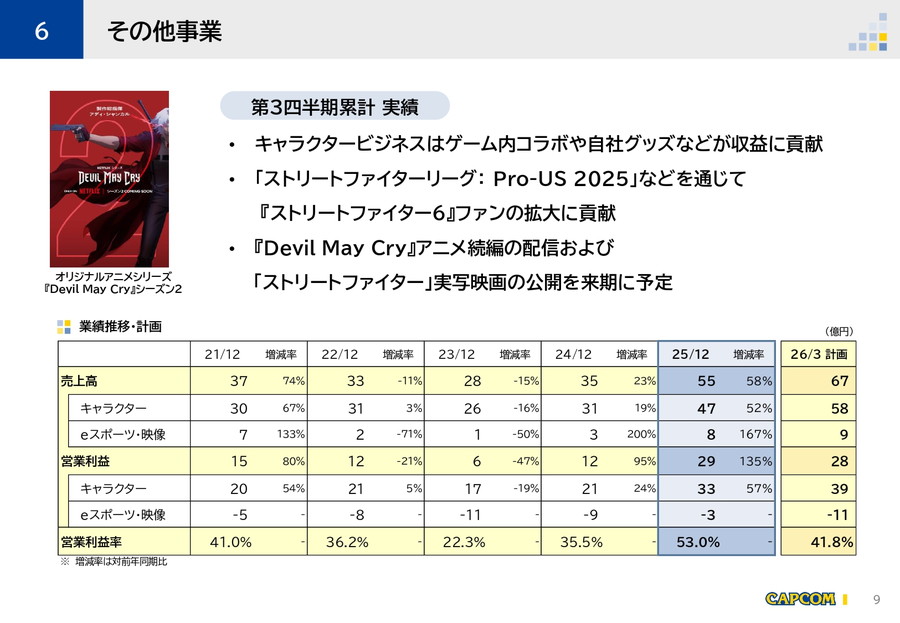

■その他事業:キャラクタービジネスと映像展開が拡大

その他事業も大幅な増収増益を記録した。

・売上高:55億円(前年同期比+58%)

・営業利益:29億円(同+135%)

キャラクタービジネスではゲーム内コラボや自社グッズが好調。また、『Devil May Cry』アニメ続編の配信や、『ストリートファイター』実写映画の公開予定など、IPのメディア展開強化も進んでいる。

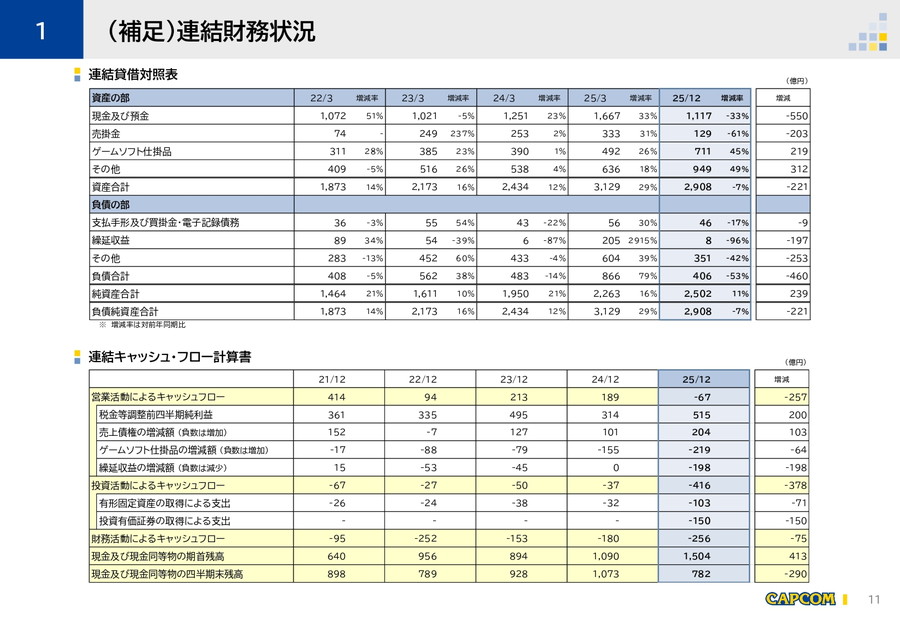

■財務状況と投資:開発投資を積極化

開発投資額は第3四半期累計で365億円と増加し、通期では583億円を計画。一方で、投資活動によるキャッシュアウトが拡大し、現金残高は782億円まで減少したが、純資産は増加しており、財務基盤は依然として強固だ。

■主力IPの強さが際立つ決算に

「バイオハザード」「モンスターハンター」「ストリートファイター」といった有力IPはいずれも累計販売本数を伸ばし続けており、新作に依存しすぎない収益構造が改めて示された。

2026年3月期後半には複数の新作投入も予定されており、安定したリピート販売と新作展開の両輪で、通期計画の達成が期待される。

■本業への集中が、結果として成長を最大化

カプコンの近年の成長を支えているのは、新規事業への拡張ではなく、本業への徹底した集中にある。出版やアニメ、投資などへと手を広げるのではなく、創出したキャッシュをゲーム開発、人材、IP価値の向上へ再投資する姿勢を明確にしてきた。

アミューズメント施設事業についても、店舗拡大ではなく、クレーンゲーム専門店や新業態を通じてキャラクターIPとの接点を広げるなど、ゲーム事業と地続きの役割を担っている点が特徴だ。アミューズメント機器事業も含め、リアルの場でIP体験を提供することが、ブランド認知やファン層の拡大につながっている。

こうした「わかりやすい経営」は、短期的には地味に映るかもしれない。しかし、高品質なゲームの開発・提供に徹する同社の姿勢は、リピート販売の積み上げ、高い利益率、安定した新作創出という形で成果を着実に生み出しており、結果として最も効率的な成長モデルを構築していると言えるのではないか。

もちろん多角化は必ずしも収益性を損なうものではないが、成立には明確な軸が求められる。バンダイナムコのようにIPを中心とした事業間の協業や連携を意識的に追求したケースでは、相乗効果が収益成長につながる。一方でカプコンは、IP価値を最も効率的に高められるゲーム事業への集中を選択しており、両社は異なる最適解を歩んでいる。

成長モデルのあり方は様々だが、本業を磨き続けることで最も多くの成果を生む——。今回の決算は、そのシンプルな戦略が数字として裏付けられた内容となったといえよう。

会社情報

- 会社名

- 株式会社カプコン

- 設立

- 1983年6月

- 代表者

- 代表取締役会長 最高経営責任者(CEO) 辻本 憲三/代表取締役社長 最高執行責任者(COO) 辻本 春弘/代表取締役 副社長執行役員 兼 最高人事責任者(CHO) 宮崎 智史

- 決算期

- 3月

- 直近業績

- 売上高1953億6500万円、営業利益752億9500万円、経常利益741億3400万円、最終利益545億8700万円(2026年3月期)

- 上場区分

- 東証プライム

- 証券コード

- 9697