【エイチームHD決算レポ】第2四半期は暗号資産評価損で損失計上もM&A活用し業容拡大続く ゲーム事業は安定収益確立、次の柱を育てるフェーズへ

エイチームホールディングス<3662>は、2026年度第2四半期の決算説明会の動画を公開した。暗号資産の価格下落による評価損の影響などにより、経常損失および最終損失を計上したことを明らかにした。一方で主力のデジタルマーケティング事業は堅調に推移しており、通期業績予想は据え置いている。エンターテインメント事業も安定した黒字を維持しながら次の柱を育てるフェーズに入っていることが伺える。

■暗号資産評価損の影響で経常損失に

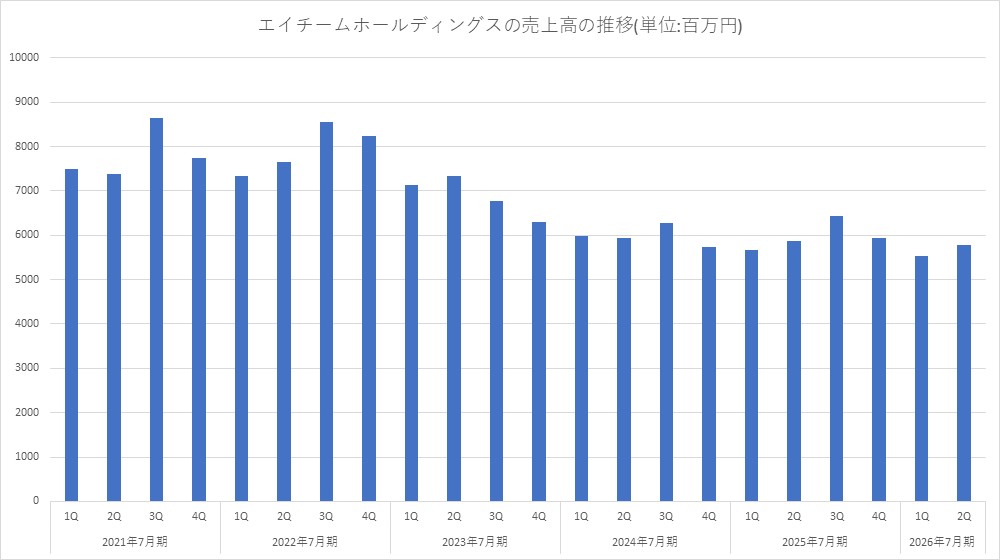

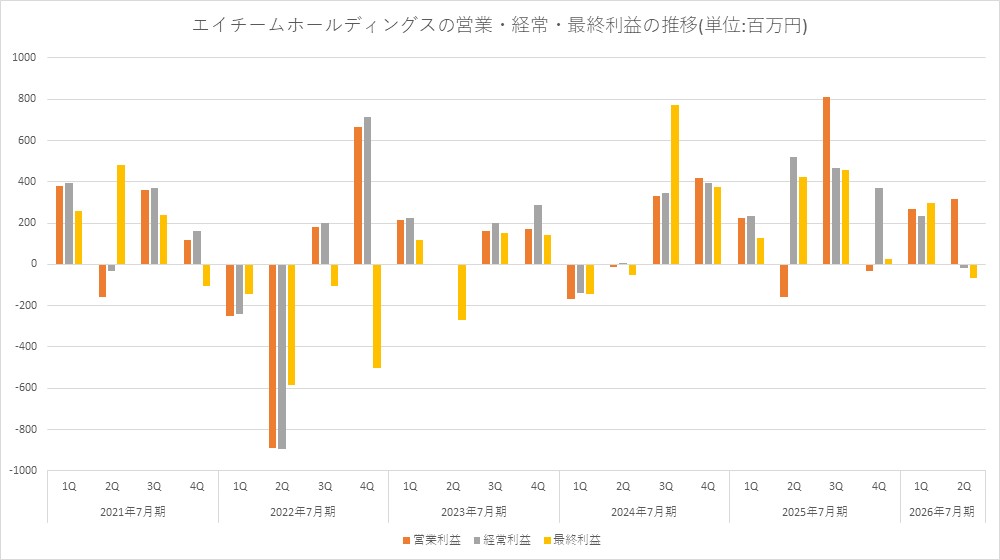

同社の2026年度第2四半期累計の連結業績は、売上高が57億8900万円、調整後EBITDAが2億2800万円だった。一方で、暗号資産の価格下落に伴う評価損などの影響により、経常損失1900万円、四半期純損失6500万円を計上した。

・売上高:57億8900万円(前年同期比1.2%減)

・営業利益:3億1900万円(前年同期は1億5800万円の損失計上)

・経常損失:1900万円(同5億2000万円の利益計上)

・最終損失:6500万円(同4億2000万円の利益計上)

同社によると、暗号資産価格が下落した場合、販売促進引当金が減少することで営業利益は増加する一方、保有資産の評価額が下がることで営業外費用として評価損が発生する構造となっている。

当第2四半期では、ビットコインなど暗号資産価格が1700万円から1200万円へ下落したことに伴い、営業利益として3億1900万円を計上した一方で、暗号資産評価損を3億2100万円計上。結果として経常損失1900万円となった。

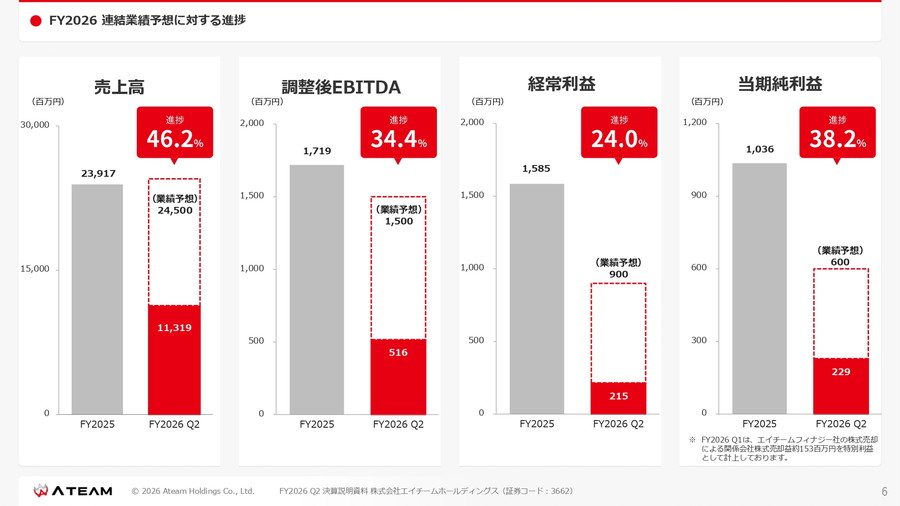

通期計画に対する進捗率は、売上高が46%、調整後EBITDAが34.4%。同社は第3四半期が繁忙期となる季節性があるため、利益面の進捗は今後挽回できるとの見方を示している。

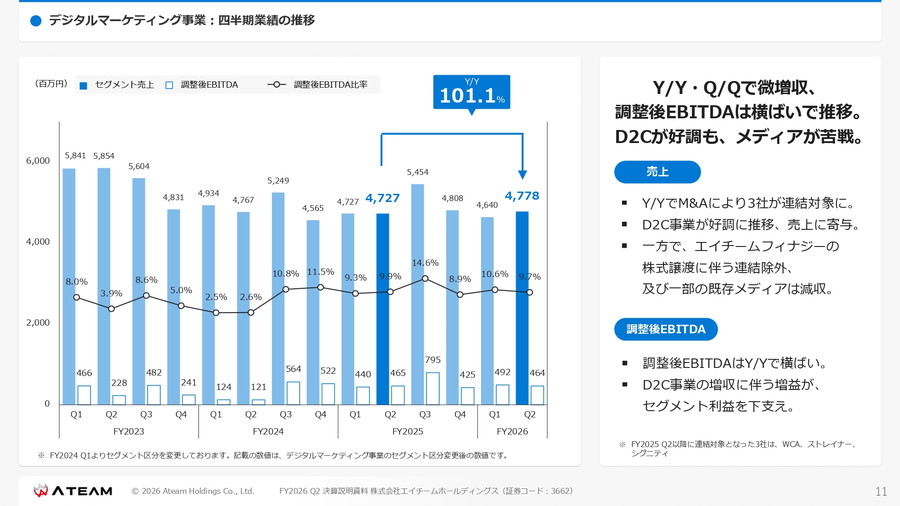

■主力のデジタルマーケティング事業は増収

セグメント別では、主力のデジタルマーケティング事業が堅調に推移し、売上高は47億7800万円(前年同期比1.1%増)、調整後EBITDAは4億6400万円(同0.4%減)、営業利益は5億7200万円(前年同期は7300万円の損失計上)だった。

化粧品やペットフードなどD2C(Direct to Consumer)領域が好調に推移し、前年同期比・前四半期比ともに増収となった。

一部メディア事業では苦戦があったものの、D2C事業の成長が利益を下支えした。また当四半期から、M&Aで取得したWCS、トレーナー、SIGNITYの3社が連結対象に加わっている。

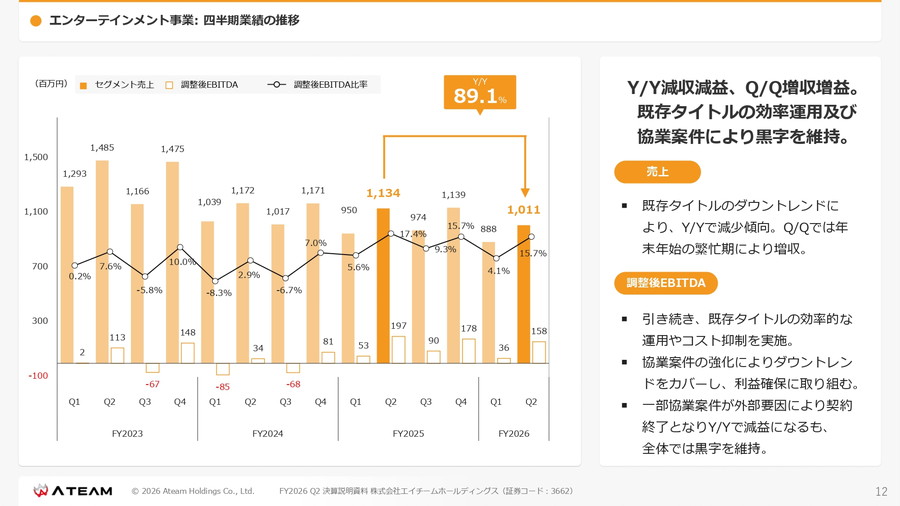

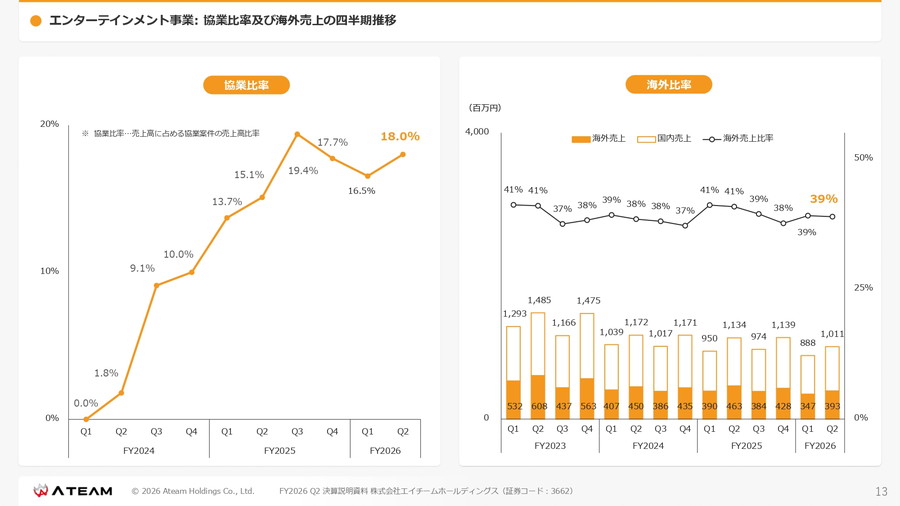

■エンターテインメント事業は減収も、7四半期連続黒字を維持

エンターテインメント事業の売上高は10億1100万円(前年同期比10.9%減)、営業利益は1億5800万円(同19.9%減)となり、既存タイトルのダウントレンドにより前年同期比では減収となった。

一方で、同事業は7四半期連続で営業黒字を達成しており、収益体質の改善が着実に進んでいる点は評価できる。年末年始の繁忙期効果に加え、既存タイトルの効率的な運用や協業案件の積み上げが、安定した利益創出につながっている。

さらに同社は、ゲーム事業の強化に向けた取り組みも進めている。サンリオと共同で、メディアミックスプロジェクト『フラガリアメモリーズ Color of Wishes』の開発を進めており、IPを活用した新たな収益源の創出を狙う。

足元では売上の縮小が続くものの、「黒字を維持しながら次の柱を育てるフェーズ」へ移行していると見ることもでき、今後のタイトル展開次第では成長余地も残されている。

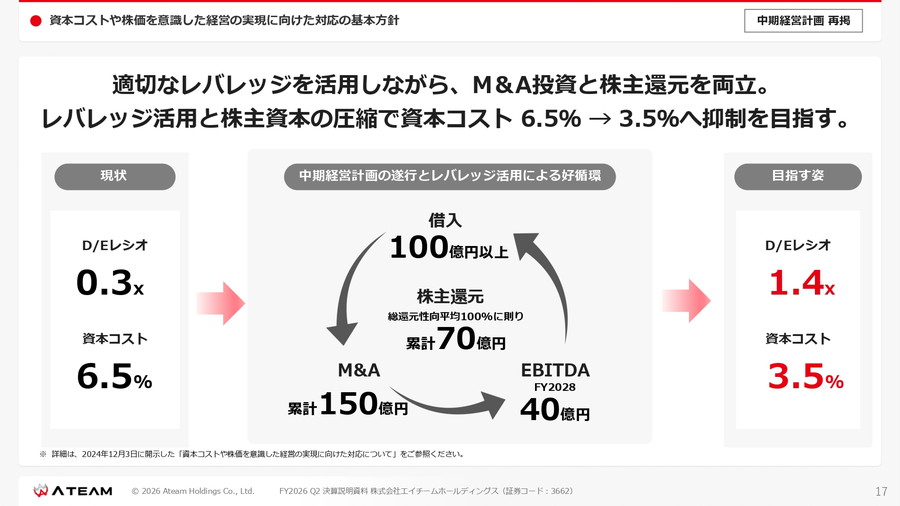

■借入を活用しM&Aを加速

財務面では、銀行借入の実施による資本構成の変化が大きなトピックとなった。

同社は現在、DEレシオ0.3倍、資本コスト6.5%の状態から、借入を活用してM&A投資を拡大し、EBITDAと企業価値の向上を図る方針を掲げている。中期的には、借入金100億円規模、総資産170億円規模のバランスシートを目指す。

直近では、SIGNITYのM&Aに伴い約10億円の借入を実施した。

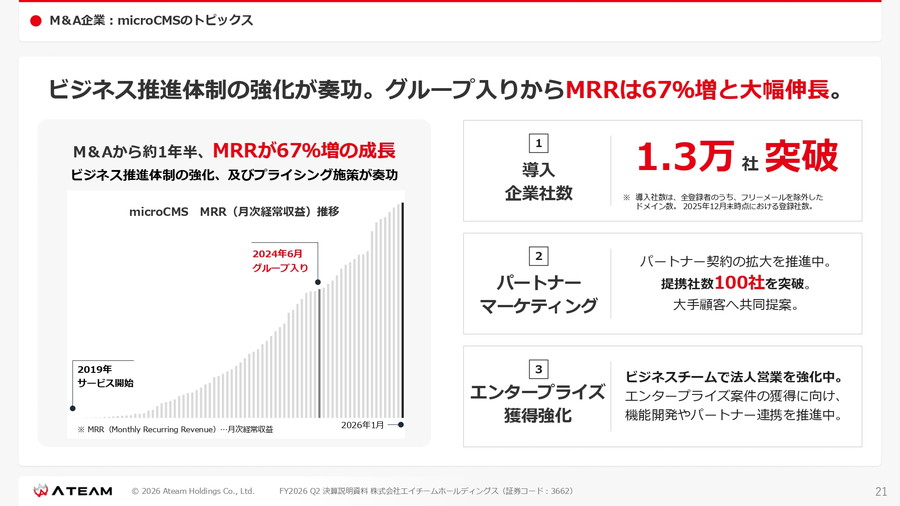

■SaaS「microCMS」などグループ企業が成長

M&Aでグループ入りした企業も順調に成長している。

ヘッドレスCMSを提供するmicroCMSは、グループ入り後にMRR(月次経常収益)が67%増加。導入社数は1万3000社を突破し、パートナー代理店も100社以上に拡大した。

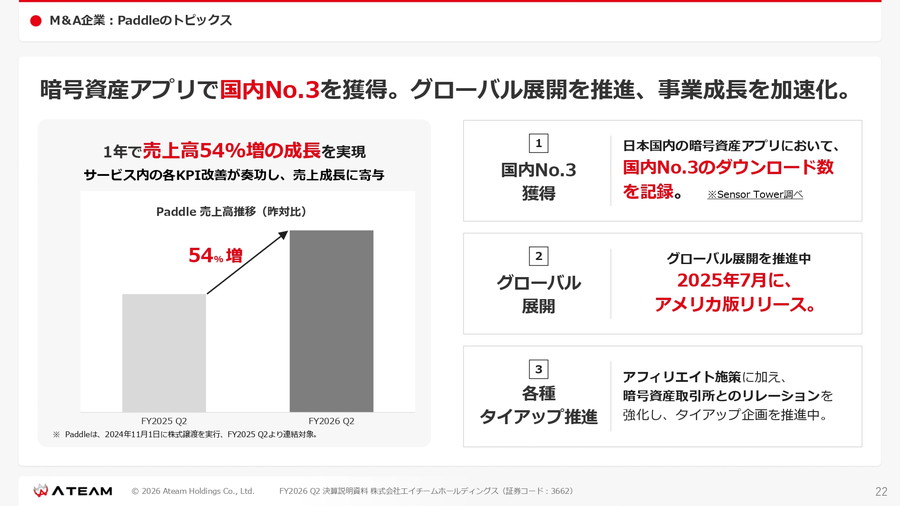

また暗号資産が貯まるアプリを展開するパドル社は、国内シェア3位を獲得。2025年7月には米国版をリリースし、タイアップ企画の効果などにより売上高は54%増となった。

■D2Cブランド拡販、Qiitaは会員120万人

デジタルマーケティング領域では、自社D2Cブランドの拡販が進んでいる。

スキンケアブランド「lujo」は累計販売数180万本を突破し、ECに加えてドラッグストアなど実店舗での販売も開始。ヘアケアブランド「HSPa」やドッグフードブランド「Obremo」も展開を拡大している。

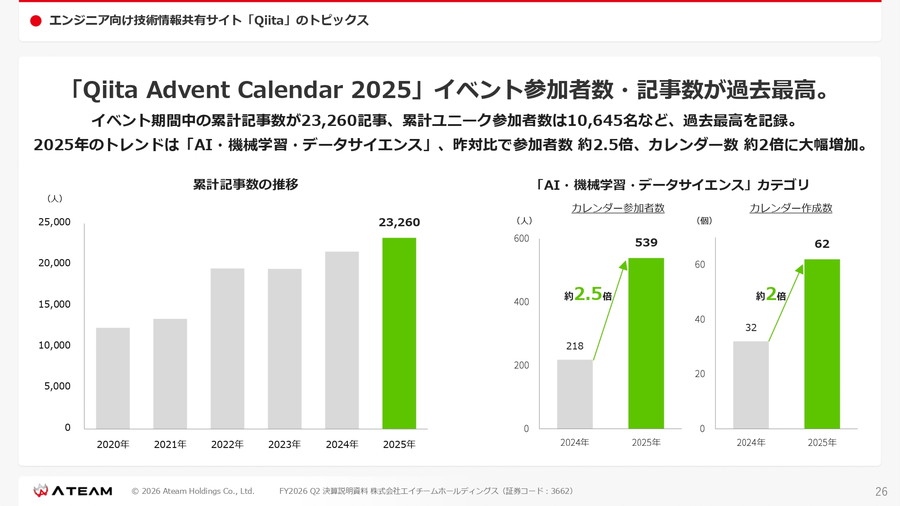

また、同社が運営するエンジニア向け情報共有サイトQiitaは会員数が120万人を突破。毎年開催している「アドベントカレンダー」イベントでは投稿数が過去最多の2万3260記事となり、参加者数は前年比約2.5倍に増加した。

■通期予想は据え置き、配当は増配予定

2026年度通期の業績予想は据え置き、売上高245億円、調整後EBITDA15億円、EBITDA13億円を見込む。

・売上高:245億円(同2.4%増)

・営業利益:9億円(同6.4%増)

・経常利益:9億円(同43.2%減)

・最終利益:6億円(同42.1%減)

・EPS:32.32円

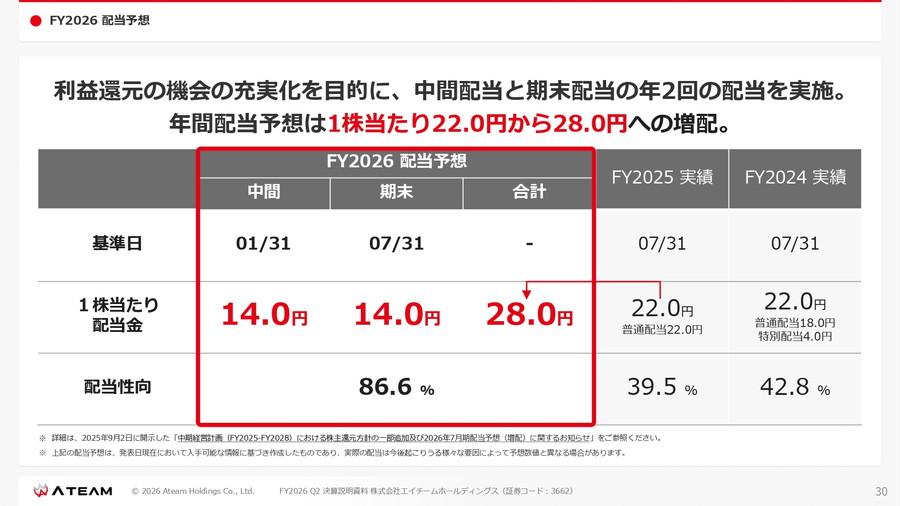

株主還元では年間配当を28円(中間14円、期末14円)とし、前期の22円から6円の増配を予定。中期経営計画では総還元額40〜50億円、総還元性向平均100%を掲げており、累進配当制度の導入に加え機動的な自社株買いも検討する方針だ。

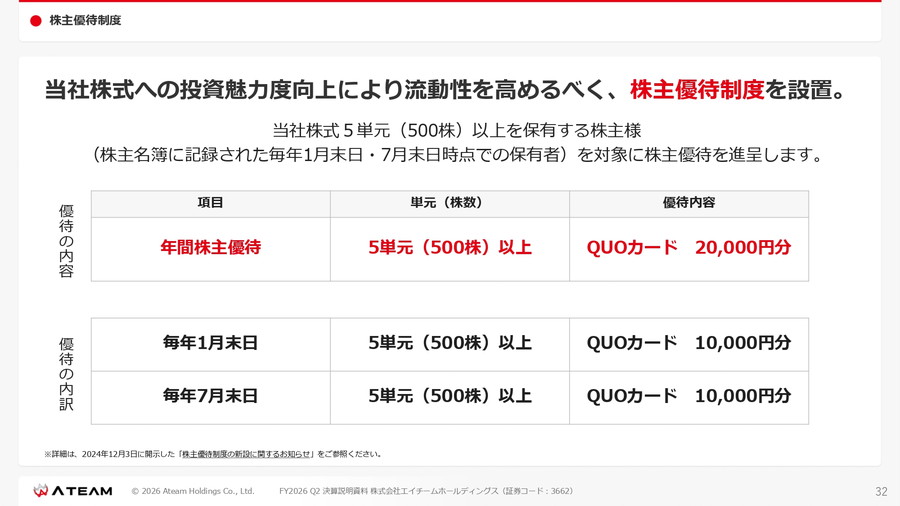

また株主優待として、500株以上保有する株主に対し年2回、各1万円分(年間2万円分)のQUOカードを進呈している。

会社情報

- 会社名

- 株式会社エイチームホールディングス

- 設立

- 2000年2月

- 代表者

- 代表取締役社長 林 高生

- 決算期

- 7月

- 直近業績

- 売上高239億1700万円、営業利益8億4500万円、経常利益15億8500万円、最終利益10億3600万円(2025年7月期)

- 上場区分

- 東証プライム

- 証券コード

- 3662