決算シーズンも一段落し、大手ゲームソフト6社、そして主要モバイルゲーム企業の2015年7~9月期(一部5~7月期と6~8月期)決算が出そろった。これまで大手ゲームソフトと主要モバイルゲーム企業に分けて取り上げてきたが今回よりデータを統合して、1つの記事として取り上げたい。

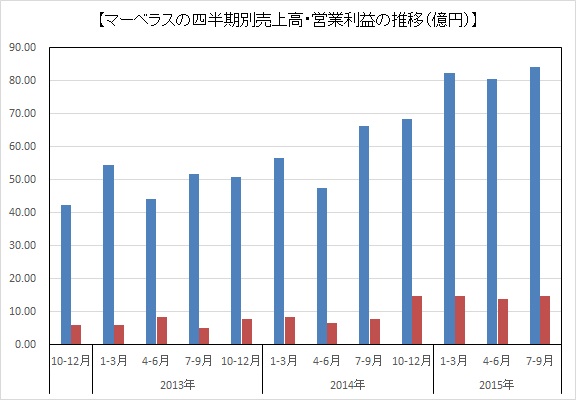

また、それに伴い、現在は『剣と魔法のログレス いにしえの女神』でモバイルゲーム企業の比重が高まったものの、もともとはPCブラウザゲームやコンシューマゲームの比重が高かったため、主要モバイルゲーム企業に含めていなかったマーベラス<7844>も今回よりデータに加えてみた。

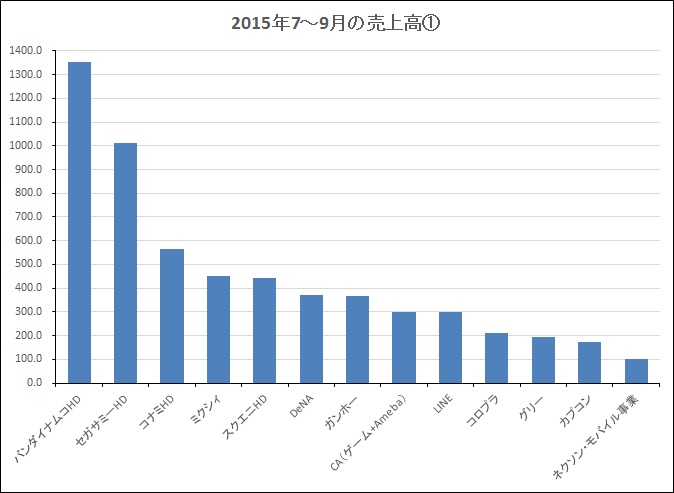

大手ゲームソフト6社と主要モバイルゲーム企業のデータを統合して、四半期業績の売上高規模で並べてみたのが下のグラフとなる。決算期の都合で、gumi<3903>とエイチーム<3662>の数字は5~7月期と、前回に引き続き2ヶ月前の数字となってしまう点はご了承いただきたい。また、これまでと同様に参考として、LINEと、gloopsなどを含むネクソン<3659>のモバイル事業の売上高も掲載し、サイバーエージェント<4751>(表中はCA)のみ、ゲームに関連するAmeba事業とゲーム事業の業績合計値を採用している。

![]()

表を見ると、バンダイナムコHD<7832>やセガサミーHD<6460>の企業としての規模の大きさがあらためて実感できるが、両社はトイホビー事業(バンダイナムコHD)、遊技機事業(セガサミーHD)などの貢献度も高い。また、この四半期ではモバイルゲームのトップであるミクシィ<2121>は、だいたいスクウェア・エニックスHD<9684>と同じくらいの規模感になる。この辺は後ほどもう少し詳しくみてみたい。

前回、4~6月期決算時には、主要モバイルゲーム企業だけで8社が赤字計上となっていたが、今回は6社に減少した。イグニス<3689>、モブキャスト<3664>、アクセルマーク<3624>と3社が黒字転換を果たしたのに対し、新たにボルテージ<3639>が赤字計上となっている。

ちなみに、26社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…クルーズ<2138>、アクセルマーク<3624>、コーエーテクモHD<3635>、KLab<3656>、モブキャスト<3664>、コロプラ<3668>、オルトプラス<3672>、イグニス<3689>、ケイブ<3760>、ドリコム<3793>、サイバーエージェント<4751>、セガサミーHD<6460>、マーベラス<7844>

増収減益…ボルテージ<3639>、エイチーム<3662>、スクエニHD<9684>、カプコン<9697>、コナミHD<9766>

減収増益…ディー・エヌ・エー(DeNA)<2432>、グリー<3632>、enish<3667>

減収減益…ミクシィ<2121>、ガンホー<3765>、gumi<3903>、Aiming<3911>、バンダイナムコHD<7832>

続いて四半期売上高100億円以上を抽出して並べたグラフを見てみよう。前述の通り、バンダイナムコHDとセガサミーHDが突出した規模となっている。そこから少し離れてコナミHD、そしてミクシィやガンホー、DeNAなどモバイルゲーム企業の上位陣とスクエニHDがだいたい似たような規模感となっている。なお、モバイルゲーム企業の中でもいくつか前回と逆転した順位があり、ガンホーがDeNAに抜かれ、CAとLINEも逆転、コロプラはグリーを追い抜いた格好だ。また、ネクソンのモバイル事業は売上高100億円を上回ってきた。

![]()

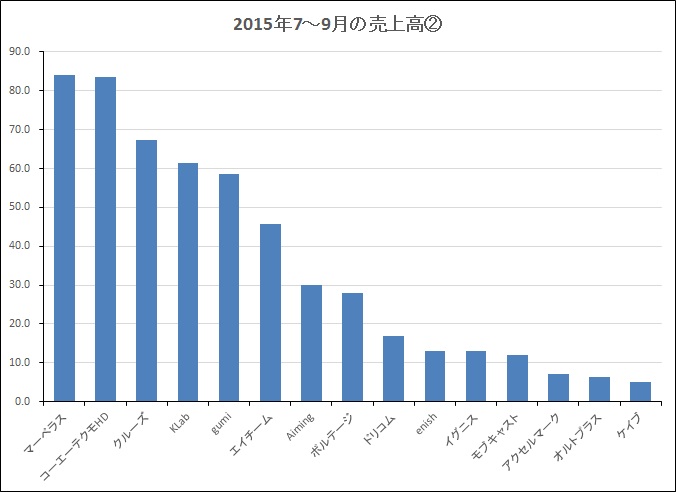

次のグラフは、四半期売上高100億円未満の銘柄をまとめたものとなる。新たにデータが加わったマーベラスとコーエーテクモHDがだいたい同規模で並んでいる。上位陣ではgumiが売上高を落とし、クルーズとKLabが伸ばしたため、逆転する形となった。そのほかはおおむね前回と同じ並びだが、イグニスが大きく伸ばしている。

![]()

なお、今回、四半期として過去最高の売上高を記録したのは、クルーズ、ボルテージ、エイチーム、コロプラ、イグニス、サイバーエージェント、マーベラスの7社となる。やや意外感があったのはクルーズとイグニスだが、クルーズはネイティブアプリへのシフトが進みつつありこと、イグニスは2015年9月期の期中に業績予想の下方修正はあったものの、企業として成長期にあることがあらためて確認できたと言えそうだ。

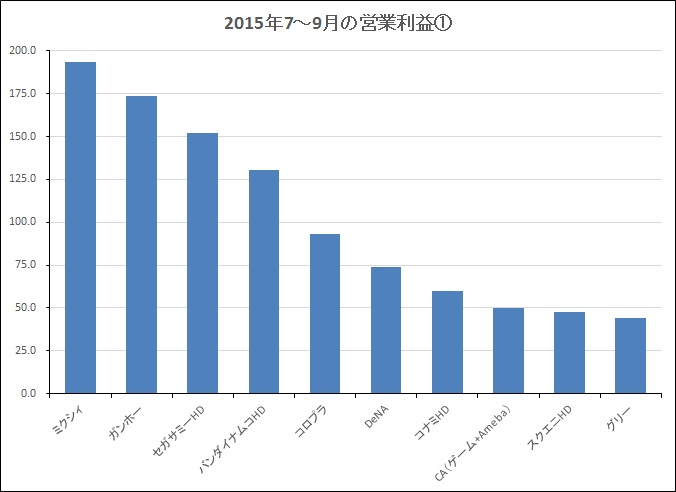

ここからは各社の営業利益の状況を見てみたい。まずは四半期の営業利益20億円以上の企業となるが、売上高では圧倒していた大手ゲームソフトと比べると、モバイルゲーム企業の利益率の高さが鮮明に表れている。今回は減収減益となったミクシィとガンホーだが、それでも営業利益はバンダイナムコHDとセガサミーHDを上回っている。

![]()

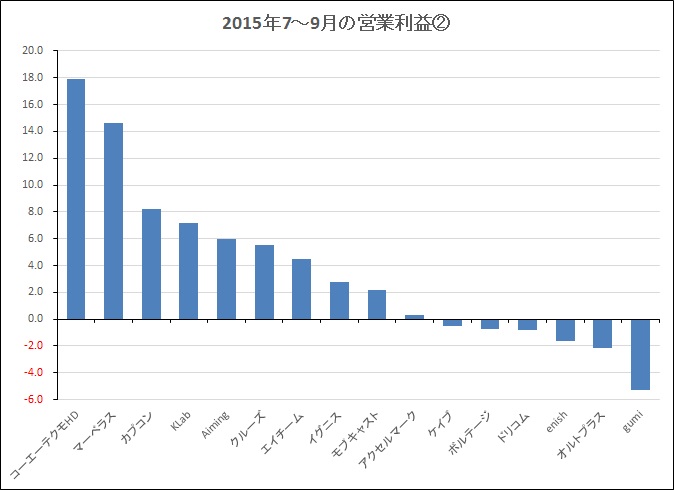

続いて四半期の営業利益20億円未満の企業をまとめたのが次のグラフで、同じ大手ゲームの中でもコーエーテクモHDとカプコンは利益率が大きくかい離している。また、前述の通り、赤字計上企業は6社となっているのだが、ケイブ、ドリコム、enish、オルトプラスの4社は赤字幅は縮小している。一方、赤字幅を大きく拡大させたのがgumiで、これが一過性のものなのか、恒常的な赤字体質となってしまっているのか、大いに気になるところだ。

![]()

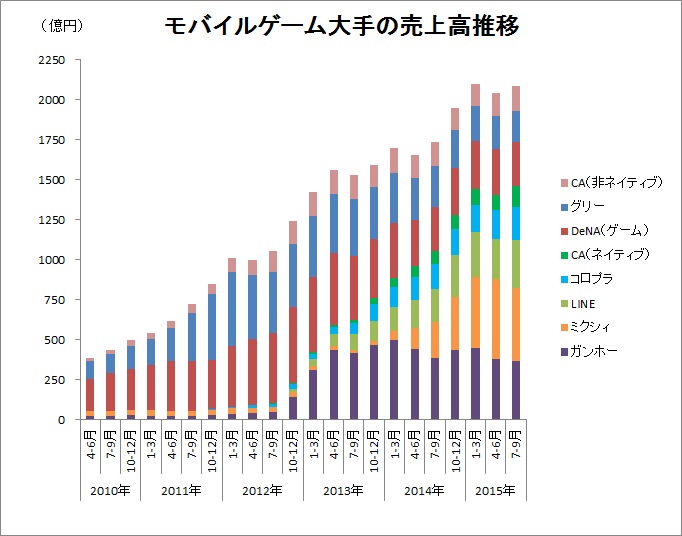

モバイルゲーム大手の売上高推移と営業利益推移をまとめたのが次の2つのグラフとなる。まずは売上高だが前四半期比で増加した。ミクシィ、ガンホーが減収となったものの、LINEやコロプラ、CAが売上高を伸ばし、これをカバーした格好だ。CAはブラウザゲームだけでなく、ネイティブゲームも着実に成長している。

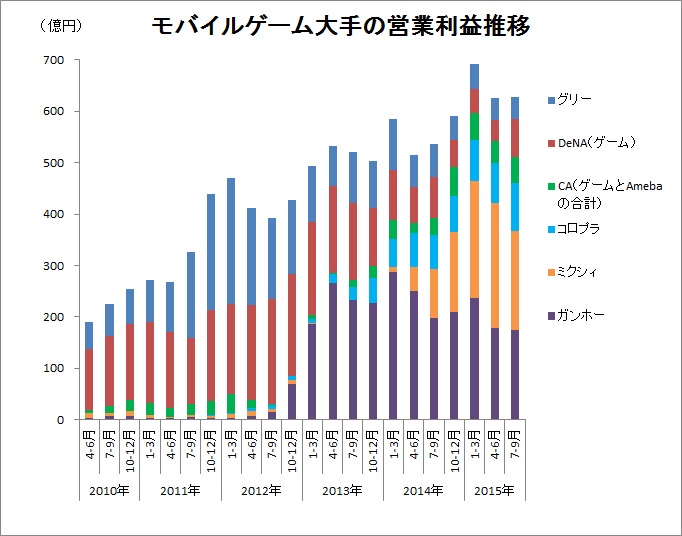

営業利益に目を移すと、こちらは前四半期比でわずかに伸びているものの、ほぼ横ばい推移という状況だ。コロプラとDeNAが利益を伸ばしたものの、ミクシィの減益の影響でほぼトントンという結果に終わっている。これは全体の傾向として、各社がマーケティング施策などを積極的に展開していることや、開発費負担が増加傾向にあることなどを示しているとも取れそうだ。

![]()

![]()

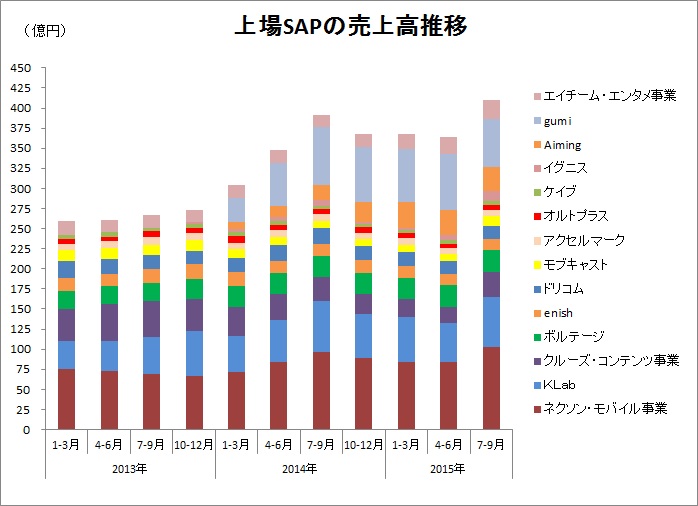

一方、四半期売り上げ規模100億円未満の上場SAPの売上高推移を見てみたい。こちらは大きく売り上げを伸ばし、2014年7~9月の水準を上回ってきた。ネクソンのモバイル事業とKLabが売上高を伸ばしたほか、クルーズのコンテンツ事業やボルテージも増収となり、この4社分が前四半期を大きく上回ったことが大きいと言えるだろう。ただし、ネクソンは海外売上分の貢献度が大きかったことも留意が必要だ。

![]()

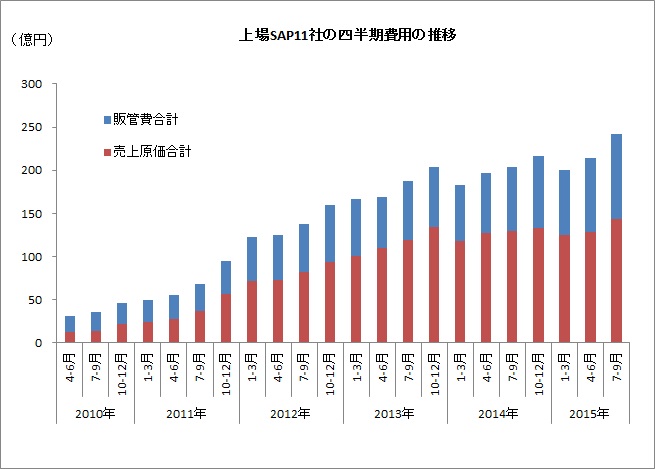

そして、続いては四半期売り上げ規模100億円未満の上場SAP11社分の四半期費用の推移のグラフだ。こちらも売上原価、販管費とも大きく伸び、トータルで過去最高の数字となってきている。特に売上原価の上昇は市場の競争激化に伴う、1タイトル当たりの開発費用の増加、開発期間の長期化などが影響しているものと思われ、今後も増加傾向が続く可能性が高そうだ。

それに対して、販管費の増加は、夏休みシーズンを挟むタイミングとなることから各社が積極的なマーケティング施策を展開した結果ととらえられるだろう。こちらは次の10~12月期も年末年始で同様に積極的な展開が予想されることから、トータルでの費用の増加傾向は次の四半期も続く可能性が高いのではないだろうか。

![]()

ここまでこの7~9月期の全体の状況を見てきたが、費用の増加=利益率の低下という傾向は否めないものの、それでも売上高は前四半期と比べて明らかに上向いてきた。また、慢性的な赤字体質となっていた企業に若干の改善傾向が見受けられるなど、市場の動きにやや変化が表れてきた。これが一時的な状況なのかどうかは次の四半期(10~12月期)にあらためて問われることになりそうだ。

続いて、各社の個別の状況を見てみたい。今回は増収増益が13社、減収増益が3社と増益企業が26社中16社と過半数となっている(赤字幅縮小も増益とカウント)。

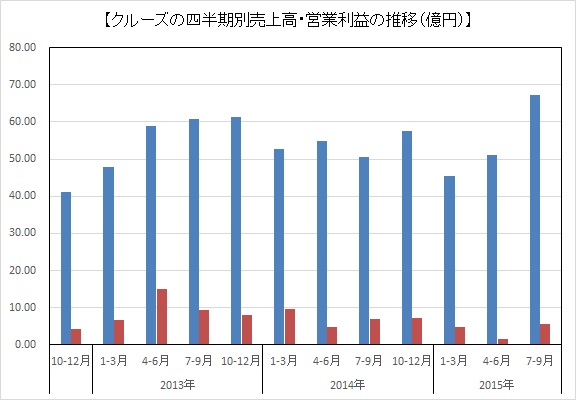

・クルーズ<2138>

ソーシャルゲーム事業が『エレメンタルストーリー』を中心としたネイティブゲームの売上拡大により、四半期推移(QonQ)で大幅な増収となったことは大いに評価できるポイント。ちなみにこのソーシャルゲーム事業の売り上げにはもちろん10月1日配信開始の『ファイナルファンタジーグランドマスターズ』は含まれておらず、次の第3四半期(10~12月)も大きく売り上げを伸ばしてくる可能性は高いものと思われる。一方、コマース事業も第3四半期は冬物商戦で顧客単価が上昇しやすいため、次の四半期も過去最高の売り上げ計上が期待されるところだ。

![]()

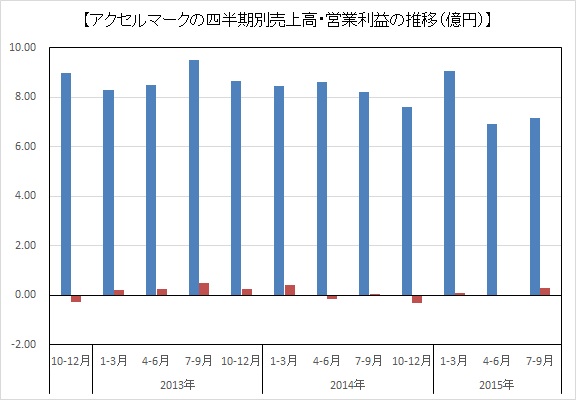

・アクセルマーク<3624>

QonQで増収増益を達成するとともに2015年9月期通期の決算も従来の営業赤字予想から黒字での着地となるなど期末にかけて業績の改善が見受けられた。DeNAとの協業タイトル『キングダム -英雄の系譜-』が好調に推移したことに加え、販管費の抑制も順調に進んだことが営業黒字の確保につながった。なお、現在は完全オリジナルタイトル『ダージュ・オブ・ロア(仮)』を開発中で、これがどのくらいの時期にリリースとなるのかが今後注目される。

![]()

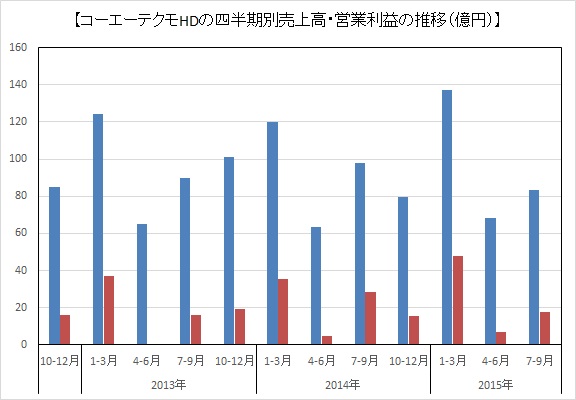

・コーエーテクモHD<3635>

第2四半期累計業績は、前年同期比で減収減益となったものの、これは前年同期は任天堂<7974>の『ゼルダの伝説』シリーズとのコラボ作品である『ゼルダ無双』(WiiU用)がワールドワイドで好調だった反動が大きいと言えるだろう。ちなみにオンライン・モバイル事業だけを見てみると、四半期ベースで売上高・利益とも過去最高を更新する形となっている。利益率の高いこの分野が伸びていることは、中期的に見てプラス材料と言えるだろう。

![]()

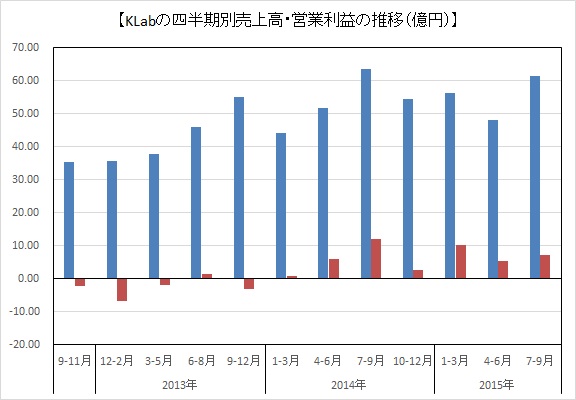

・KLab<3656>

第3四半期(7~9月)業績は売上高4%増、営業益20%増と増収増益を達成したものの、会社側の当初計画には届いておらず、やや直近の事業環境に懸念が出てきている。特に9月に『ラブライブ!スクールアイドルフェスティバル』が落ち込み、8月から『BLEACH Brave Souls』も伸び悩んだことは、次の第4四半期の展望という点でも気になるところだ。既存タイトルの立て直しに加え、新作『Age of Empires: World Domination』と『パズルワンダーランド』の今後の開発状況も注視しておきたい。

![]()

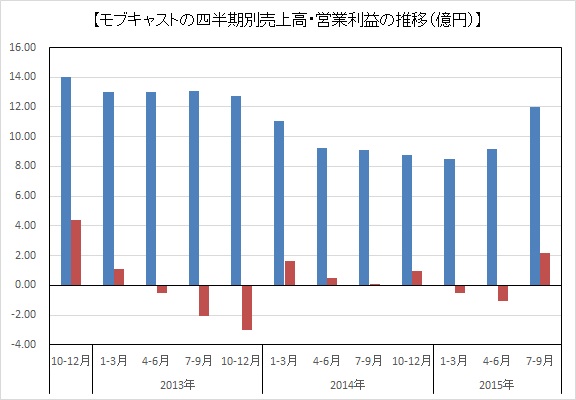

・モブキャスト<3664>

第3四半期(7~9月)は、QonQで売上高が30%増と大きく伸び、営業利益も2.1億円の黒字に転換するなど、大幅な業績改善が見受けられた。第2四半期に見えた売り上げ回復の兆しがより鮮明になった格好だ。そうした中で、海外展開は韓国子会社の解散または売却を決定し、韓国事業から撤退する一方、『【18】(エイティーン)』の中国PCCW社へのライセンスアウトを決定するなど、大きな方針転換が図られている。なお、第4四半期(10~12月)は、『【18】』の大規模プロモーションが予定されており、利益率が低下することも予想されるが、プロモーションの成果がどの程度発揮されるのかも注目のポイントだ。

![]()

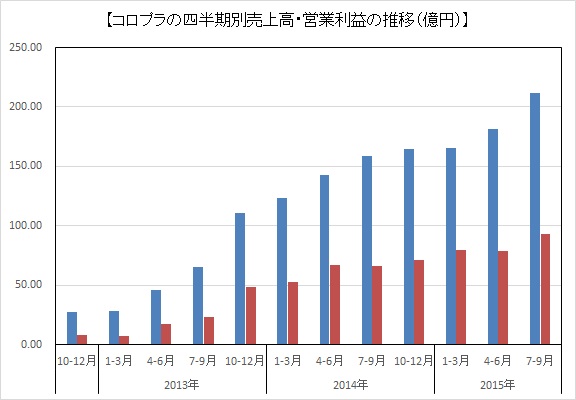

・コロプラ<3668>

第4四半期(7~9月)はQonQで2ケタ増収増益となるなど好調な推移を見せた。そのけん引役は『白猫プロジェクト』で、その直近のDAU(日次アクティブユーザー数)が春先に比べて2倍になったことは、エンゲージメント主体に切り替えた同社のマーケティング戦略の成功として高く評価できる。ただ、2015年の新作である『バトルガール ハイスクール』のDAUが縮小するなど、新作の寄与度が伸びてきていないことは気掛かりで、今後何らかのテコ入れが進むのか注目される。なお、2016年9月期は6本の新作のリリースが予定されており、そのリリース時期も気になるところだ。

![]()

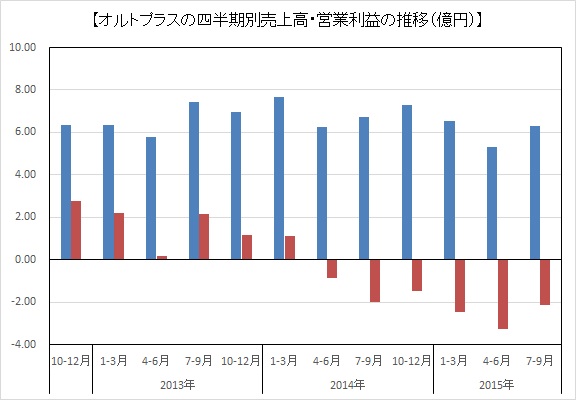

・オルトプラス<3672>

6四半期連続の赤字を計上中ということで、ここに置くにはやや違和感もあるが、過去2四半期100%を超えていた原価率が改善するなど、ようやく最悪期を脱しつつあるもよう。また、SNSプラットフォーム向けのソーシャルゲーム12タイトルを終了するなど、運営タイトルの大幅な見直しも実施されており、次の2016年9月期はどのような収益状況となってくるのか、まずは第1四半期(10~12月)決算でじっくりと確認する必要があるだろう。

![]()

・イグニス<3689>

2015年9月期の前半は深刻なレベルの業績落ち込みを見せたが、第3四半期(4~6月)、第4四半期(7~9月)と期を追って急速な改善を見せた。そのけん引役は『ぼくとドラゴン』で、同社のネイティブソーシャルゲームの売上高は前年同期比10倍超に急拡大した。なお、『ぼくとドラゴン』は11月10日に繁体字版が台湾・香港・マカオでリリースされており、2016年9月期は国内同様に海外で成功を収められるのかどうかに関心が募る。なお、今期の業績予想は保守的なものとなっているが、前期のことを踏まえると致し方ないところか。

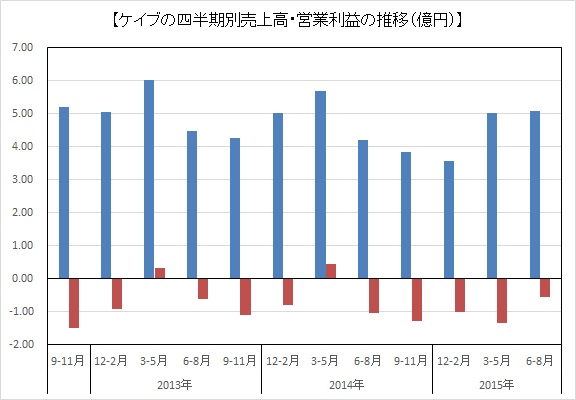

・ケイブ<3760>

5四半期連続の営業赤字を計上中の同社だが、売上高は2四半期連続の増加、営業赤字幅は半減とようやく収益改善に向けた出口が見え始めてきた。『ゴシックは魔法乙女』が順調に業績をけん引するゲームに成長していることがその要因で、今後はこれをより明確にするため、さらなるプロモーションが図られる予定だ。次の第2四半期(9~11月)でどの程度結果を残せるのか、まずはじっくりと見極めたい。

![]()

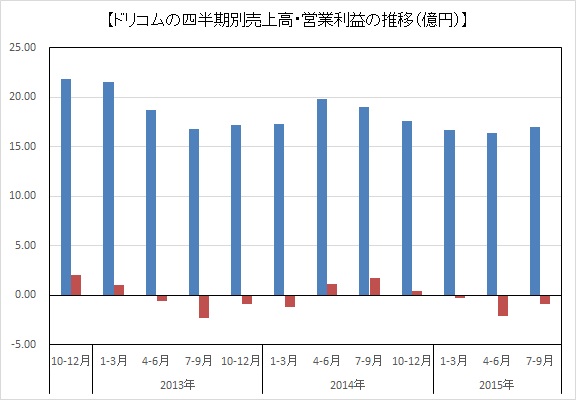

・ドリコム<3793>

2億円の営業赤字を計上した第1四半期(4~6月)と比べると赤字幅が縮小したものの、オリジナルタイトル『崖っぷちバスターズ』のテコ入れに成果が出なかったなど、ややネガティブな要素も大きい。今後の新作は、IPタイトル中心に方針転換が図られることになり、『ジョジョの奇妙な冒険 スターダストシューターズ』や『ONE PIECE トレジャークルーズ』のような事業構造が、同社の事業の中核となってくることになりそうだ。

![]()

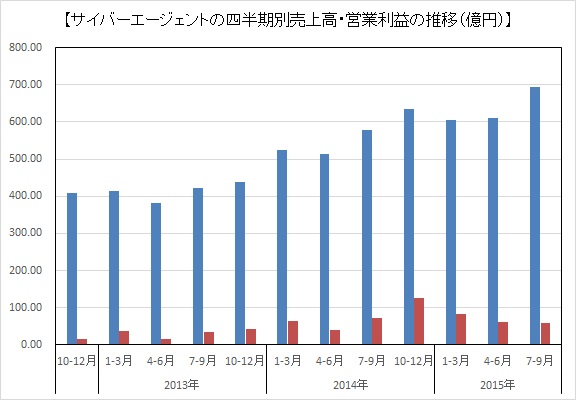

・サイバーエージェント<4751>

第4四半期(7~9月)業績は、四半期ベースで過去最高を更新したが、中でもゲーム事業がQonQで売上高32.9%増、営業利益79.8%増と大きく伸びたことは評価したい。しかも『グランブルーファンタジー』をけん引役とするブラウザゲームだけでなく、ネイティブゲームが大きく伸びていることが注目されるが、直近の伸びに大きく貢献したのは『夢王国と眠れる100人の王子様』と『アイドルマスター シンデレラガールズ スターライトステージ』の2タイトルとなる。ただ、その一方で、Ameba事業が停滞傾向にあり、これを今期からの事業セグメントの変更とともに各々どう立て直すかがポイントとなってこよう。

![]()

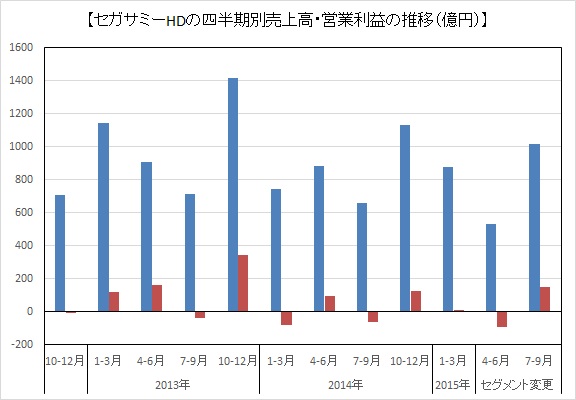

・セガサミーHD<6460>

第2四半期累計(4~9月)業績は今期2度目の業績予想下方修正となったものの、これは第1四半期(4~6月)のマイナス分の影響が大きく、第2四半期(7~9月)に限って見ると、売上高は1000億円超、営業利益も150億円超とかなり良好な数字となっている。ただ、その数字の詳細を見ると、スマートフォンゲームやPCオンラインゲームを展開するデジタルゲーム分野は減収減益となっているなど決して楽観視はできない。なお、新作は『オルタンシア・サーガ -蒼の騎士団-』や『モンスターギア』に続き、『戦の海賊』も好スタートとなったが、苦戦するタイトルも目立っており、今後のタイトル投入戦略がどうなっていくのかにも注目しておきたい。

![]()

・マーベラス<7844>

第2四半期累計(4~9月)業績は前年同期比で売上高44%増、営業益96%増と大幅な増収増益を達成したが、これを四半期ごとの推移で見てみると、売上高はここ3四半期、営業利益はここ4四半期ほぼ横ばいの推移となっている。そうした中で、業績のけん引役となっている『剣と魔法のログレス いにしえの女神』は、過去最大規模の広告展開を実施するなどマーケティングの強化が進められており、その成果としてDAUは過去最高を記録したとのこと。今後はこれをいかに課金ユーザーの拡大につなげていくのかがポイントとなってこよう。

![]()

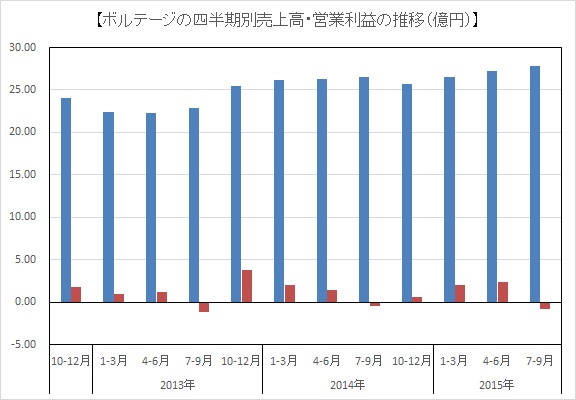

・ボルテージ<3639>

第1四半期(7~9月)は売上高が四半期ベースで過去最高を記録したものの、IPタイトルのロイヤリティによる外注費の増加やテレビCMの追加出稿などにより、費用が計画対比で増加し、営業利益は赤字計上という結果に終わった。もともと上期と下期で、下期の比重が高い業績予想ではあるものの、第2四半期(10~12月)である程度改善が図れるのかどうかまずは注目したいところだ。なお、期待された新作2タイトル(『花より男子~F4とファーストキス~』と『悪魔と恋する10日間 Heaven's Kiss』)は現時点では苦戦・低調となっているもよう。

![]()

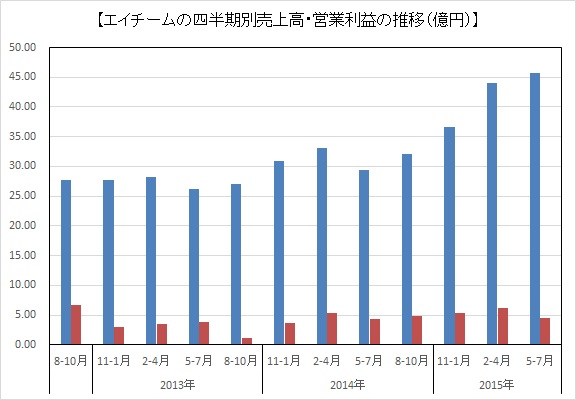

・エイチーム<3662>

2015年7月期の第4四半期(5~7月)業績は、売上高こそ四半期ベースで過去最高を更新したものの、営業利益は28.0%の減益となった。ただ、これはライフスタイル事業が直前四半期(2~4月)に引越しなどの繁忙期だった反動が大きく影響したものとなる。ちなみにエンタメ事業はQonQで20.1%の増収、29.6%の営業増益となっている。これをけん引したのは、引き続き『ユニゾンリーグ』と『ダービーインパクト』の2タイトルで、特に『ユニゾンリーグ』は海外売り上げも順調に伸びており、今後は欧州とアジア圏への対応も強化する予定であるなど国内外での成長が期待される。

![]()

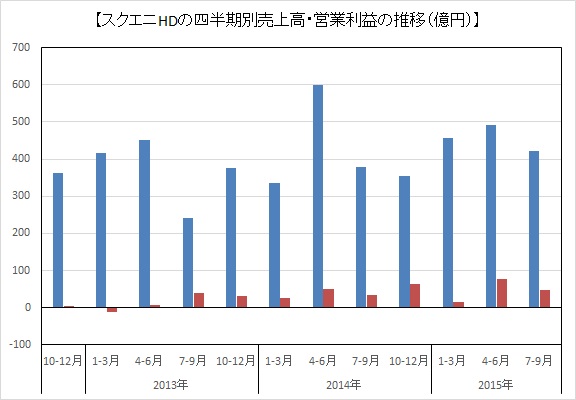

・スクエニHD<9684>

スマートフォンゲームアプリを中心にオンラインコンテンツが好調だったこともあり、第2四半期累計(4~9月)業績は売上高が前年同期比18.1%増、営業利益が同47.9%増と大幅な増収増益を達成した。ただ、第2四半期(7~9月)業績をQonQで見てみると、売上高は4.2%増ながら営業利益は38.9%減での着地となっている。これはMMOによるディスク販売が第1四半期に含まれている反動に加え、この9~10月に一気に登場した新作タイトルの広告宣伝費が先行したことなどが影響している。なお、『キングダム ハーツ アンチェインド キー』や『ファイナルファンタジーグランドマスターズ』『星のドラゴンクエスト』『ファイナルファンタジー ブレイブエクスヴィアス』といった新作タイトル群の貢献は、第3四半期から徐々に本格化してくることになりそうだ。

![]()

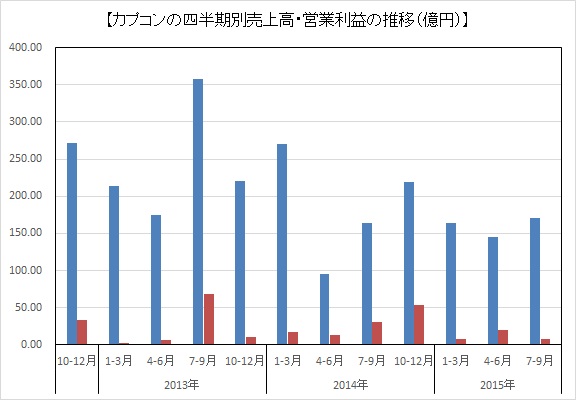

・カプコン<9697>

第2四半期累計(4~9月)業績は、売上高が前年同期比22.1%増ながら、営業利益は35.1%減と大幅な減益に終わった。アミューズメント機器事業における新作投入による原価率の上昇や一部タイトルの計画未達に加え、オンライン・モバイルコンテンツでの既存タイトルの収益減などが利益面を圧迫した。さらに第2四半期(7~9月)の業績を見ると、QonQで売上高は17.6%増ながら、営業利益は59.6%減で大きく落ち込んでいる。ただ、そうした中でオンラインゲーム『ドラゴンズドグマ オンライン』とスマホアプリ『モンスターハンター エクスプロア』の配信を開始し、ともに好調なスタートを切っており、第3四半期以降の業績寄与に期待がかかる。

![]()

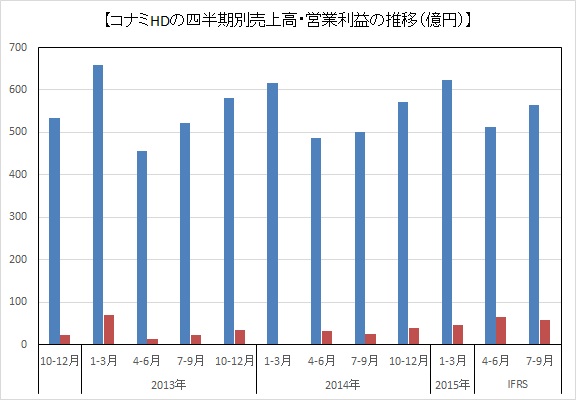

・コナミHD<9766>

第2四半期(7~9月)はQonQで増収減益となったものの、これは第1四半期(4~6月)の営業利益が急拡大した反動によるもので、前年同期比では大幅増益を達成している。業績のけん引役となったのは、足元で1700万ダウンロードを突破している『実況パワフルプロ野球』であり、デジタルエンタテイメント事業の売上高はQonQで17%増となった。なお、直近リリースした同じく野球ゲームタイトルの『プロ野球スピリッツA』も累計100万ダウンロードを突破するなど順調なスタートを切っており、第3四半期の業績への寄与が期待されよう。

![]()

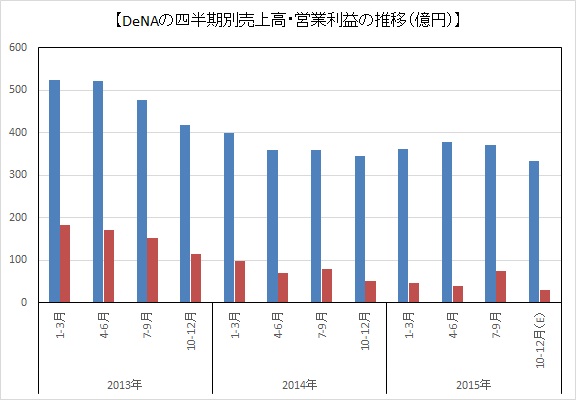

・DeNA<2432>

第2四半期(7~9月)は、QonQで売上収益が1.4%減、営業利益が84.5%増となった。だが、これは第1四半期期間(4~6月)に欧米における体制及びゲームポートフォリオの見直しを行ったことによる一時費用の計上があったことも影響している。また、任天堂との協業は、スケジュールが後ろにずれていってしまっているが、ゲーム事業はバンダイナムコエンターテイメントとの協業タイトル『スーパーガンダムロワイヤル』が順調に立ち上がっているほか、来年には同じくバンダイナムコエンターテイメントとの協業タイトル『ONE PIECE サウザンドストーム』もリリースを予定している。IPタイトルによる展開が本格化しつつあることは注目すべきポイントだろう。

![]()

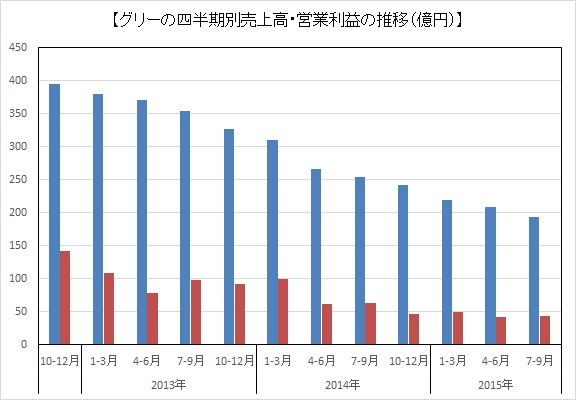

・グリー<3632>

売上高の目減りは続いているが、第1四半期(7~9月)はQonQで営業増益となった。国内ウェブゲーム売り上げが減少したものの、変動費と固定費の削減でカバーし、増益を確保した格好だ。そうした中で明るい材料は、国内ネイティブゲームが拡大してきたことで、『NARUTO -ナルト- 忍コレクション 疾風乱舞』の好調などで、国内ネイティブゲームのコイン消費が直近1年で最大になったとしている。一方、海外ネイティブゲームは前年度の第2四半期をピークに減少傾向が続いており、今後の立て直しが急務となりそうだ。

![]()

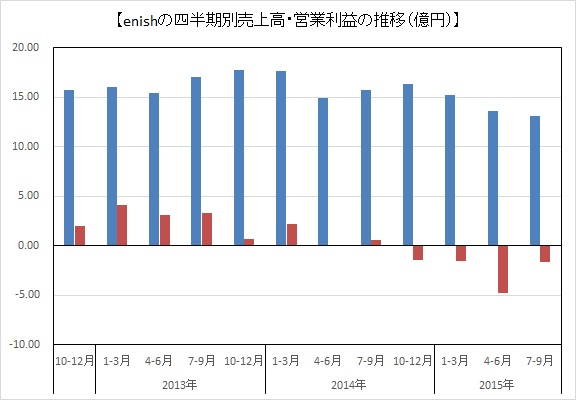

・enish<3667>

第3四半期(7~9月)は、3四半期連続の減収、4四半期連続の営業赤字計上となったものの、営業赤字幅は大きく縮小した。これは第2四半期(4~6月)決算後にコストの圧縮施策を推進した効果が発揮されたものと思われる。一方、業績低迷の要因ともなっていた『千年の巨神』については、11月4日に運営をインタラクティブブレインズに移管した。第4四半期は、10月にリリースしたスクウェア・エニックスとの共同開発タイトル『ゆるかみ!』のほか、2タイトルのリリースが予定されているが、これらがどのようなスタートを切れるのかにも注目しておきたい。

![]()

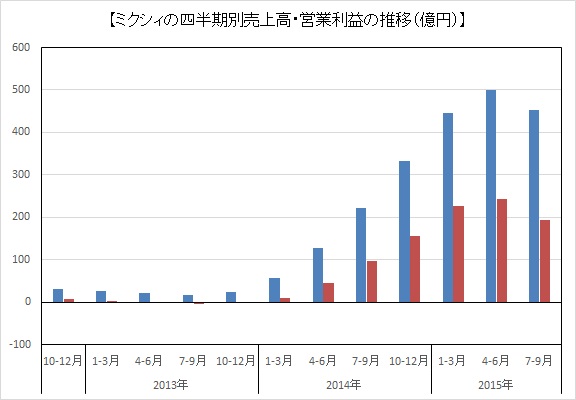

・ミクシィ<2121>

第2四半期(7~9月)は、QonQで2014年3月期の第2四半期以来となる減収減益となった。売上高減少の要因は『モンスターストライク』に「初心者パック」を導入したことだ。これは初心者だけでなく、1ユーザー1回購入できる仕組みのため、通常に課金購入を行っているユーザーもお得に購入し、結果的に潜在売上を押し下げた形になっている。ただ、初心者パックの効果で課金ユーザーも増加したとしており、第3四半期はその効果が発揮されるのか注目される。一方、利益面は減収の影響に加え、積極的なマーケティング施策の展開、そして新作の開発コスト増も影響している。遂にベールを脱いだ新作『ブラックナイト ストライカーズ』は年内提供予定としており、今後の続報が待たれるところだ。

![]()

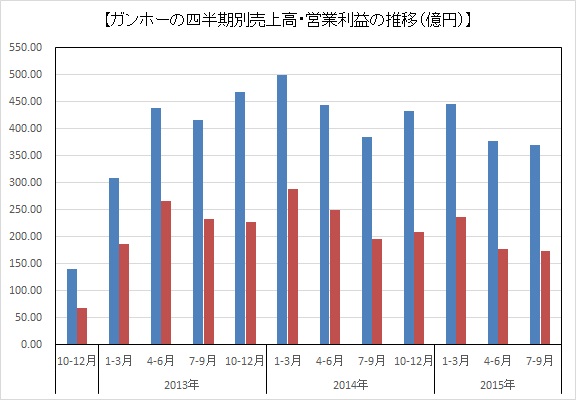

・ガンホー<3765>

第3四半期累計(1~9月)業績は、売上高が前年同期比10.2%減、営業益は同19.9%減と2ケタ超の減収減益となったが、第3四半期(7~9月)をQonQで見てみると、売上高が2.2%減、営業利益も2.2%減と下げ止まりの兆しを見せている。主力タイトル『パズル&ドラゴンズ』は、MAU(月次アクティブユーザー数)は依然として高水準を維持しているものの、課金率は低下した。一方、『サモンズボード』や『ディバインゲート』が着実に育ってきていることは明るい材料だ。なお、10月の月次売上高は前年同月比15.4%減の110億円としており、単純計算で3倍すると売上高330億円の予想となるが、年末を含む12月にどれだけ売上高を伸ばせるのかが注目される。

![]()

・gumi<3903>

第1四半期(5~7月)は、QonQで売上高が15.1%減、営業赤字は前四半期の400万円から4億9500万円に大きく拡大した。『ブレイブ フロンティア』の売上高が減少していることと、『ドラゴンジェネシス』『幻獣姫』『騎士姫』などブラウザゲームを前期末にマイネットに譲渡したことが減収の要因で、新作開発への投資による原価の増加なども利益面に響いている。また、8月20日にiOS版を配信開始した新作RPG『クリスタルクラウン』は、KPIの面で苦戦しており、現在テコ入れを行っている。なお、第2四半期(8~10月)もQonQで減収、赤字幅拡大となる見通しであり、当面は苦しい状況が続くことになりそうだ。

・Aiming<3911>

第3四半期累計(1~9月)業績は、売上高が前年同期比2.3倍、営業利益が同31.1倍と急拡大したものの、業績をQonQで見てみると、第3四半期期間(7~9月)は売上高が4.9%減、営業利益は38.6%減での着地となっている。減収の要因は『剣と魔法のログレス いにしえの女神』において、アクティブユーザーは微増したものの、ユーザーのニーズを満たす有効なキャンペーンやアップデートを実施できなかったため。利益面については、減収の影響に加え、開発費用やロイヤリティなど原価の上昇や、積極的なプロモーションによる販売管理費の増加も影響している。2015年12月通期業績予想に対する進捗率から見て、業績予想の上方修正は規定路線と思われるが、第4四半期(10~12月)がQonQでどの程度の推移となるのかはしっかりと確認しておきたい。

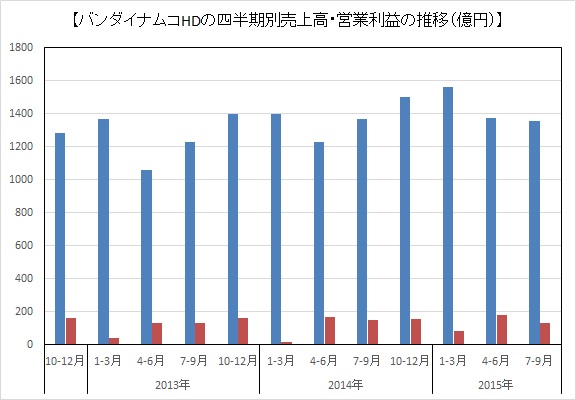

・バンダイナムコHD<7832>

第2四半期累計(4~9月)の連結業績の再増額修正を発表するなど業績好調なイメージの強い同社だが、第2四半期(7~9月)業績をQonQで見ると、売上高は1.4%減、営業利益は28.2%減という形になる。これは季節要因なども考えれば許容範囲と言えるが、ネットワークエンターテインメント事業に絞ってQonQ推移を見ると、売上高が8.3%減、セグメント利益が58.2%減となっているのは若干気になるところ。ただ、これも詳細を見ると業務用ゲーム機の売り上げが落ちている部分が大きそうで、ネットワークコンテンツは順調な推移が続いているもようだ。なお、新作『アイドルマスター シンデレラガールズ スターライトステージ』は9月のリリースであり、次の第3四半期からが本格的な寄与となってくるものと思われる。

![]()

今回の集計期間では、これまで費用負担に苦しんでいた各社が前回の集計期間を底に立て直してきたケースが目立っている。明確に収益が悪化に向かっているgumiのようなケースはあるが、これまで継続的に赤字を計上している企業も多くが赤字幅の縮小に成功している。

また、クルーズやイグニスのようにネイティブゲームのヒットタイトルを生み出し、明らかに状況が変わってきている企業も見受けられる。今後はネイティブシフトの成功の有無が大きく各社の明暗を分ける展開となりそうだ。

また、主要モバイルゲームの雄であるミクシィとガンホーがともに減収減益となった。ミクシィは前回の集計期間で以前のガンホーのピークとほぼ同水準まで業績を拡大させてきていたのだが、ここで頭打ちとなるのか、それともさらに大きく成長できるのか、一つの正念場となってきそうだ。

また、それに伴い、現在は『剣と魔法のログレス いにしえの女神』でモバイルゲーム企業の比重が高まったものの、もともとはPCブラウザゲームやコンシューマゲームの比重が高かったため、主要モバイルゲーム企業に含めていなかったマーベラス<7844>も今回よりデータに加えてみた。

大手ゲームソフト6社と主要モバイルゲーム企業のデータを統合して、四半期業績の売上高規模で並べてみたのが下のグラフとなる。決算期の都合で、gumi<3903>とエイチーム<3662>の数字は5~7月期と、前回に引き続き2ヶ月前の数字となってしまう点はご了承いただきたい。また、これまでと同様に参考として、LINEと、gloopsなどを含むネクソン<3659>のモバイル事業の売上高も掲載し、サイバーエージェント<4751>(表中はCA)のみ、ゲームに関連するAmeba事業とゲーム事業の業績合計値を採用している。

表を見ると、バンダイナムコHD<7832>やセガサミーHD<6460>の企業としての規模の大きさがあらためて実感できるが、両社はトイホビー事業(バンダイナムコHD)、遊技機事業(セガサミーHD)などの貢献度も高い。また、この四半期ではモバイルゲームのトップであるミクシィ<2121>は、だいたいスクウェア・エニックスHD<9684>と同じくらいの規模感になる。この辺は後ほどもう少し詳しくみてみたい。

前回、4~6月期決算時には、主要モバイルゲーム企業だけで8社が赤字計上となっていたが、今回は6社に減少した。イグニス<3689>、モブキャスト<3664>、アクセルマーク<3624>と3社が黒字転換を果たしたのに対し、新たにボルテージ<3639>が赤字計上となっている。

ちなみに、26社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…クルーズ<2138>、アクセルマーク<3624>、コーエーテクモHD<3635>、KLab<3656>、モブキャスト<3664>、コロプラ<3668>、オルトプラス<3672>、イグニス<3689>、ケイブ<3760>、ドリコム<3793>、サイバーエージェント<4751>、セガサミーHD<6460>、マーベラス<7844>

増収減益…ボルテージ<3639>、エイチーム<3662>、スクエニHD<9684>、カプコン<9697>、コナミHD<9766>

減収増益…ディー・エヌ・エー(DeNA)<2432>、グリー<3632>、enish<3667>

減収減益…ミクシィ<2121>、ガンホー<3765>、gumi<3903>、Aiming<3911>、バンダイナムコHD<7832>

■クルーズとイグニスが過去最高の四半期売上高を記録

続いて四半期売上高100億円以上を抽出して並べたグラフを見てみよう。前述の通り、バンダイナムコHDとセガサミーHDが突出した規模となっている。そこから少し離れてコナミHD、そしてミクシィやガンホー、DeNAなどモバイルゲーム企業の上位陣とスクエニHDがだいたい似たような規模感となっている。なお、モバイルゲーム企業の中でもいくつか前回と逆転した順位があり、ガンホーがDeNAに抜かれ、CAとLINEも逆転、コロプラはグリーを追い抜いた格好だ。また、ネクソンのモバイル事業は売上高100億円を上回ってきた。

次のグラフは、四半期売上高100億円未満の銘柄をまとめたものとなる。新たにデータが加わったマーベラスとコーエーテクモHDがだいたい同規模で並んでいる。上位陣ではgumiが売上高を落とし、クルーズとKLabが伸ばしたため、逆転する形となった。そのほかはおおむね前回と同じ並びだが、イグニスが大きく伸ばしている。

なお、今回、四半期として過去最高の売上高を記録したのは、クルーズ、ボルテージ、エイチーム、コロプラ、イグニス、サイバーエージェント、マーベラスの7社となる。やや意外感があったのはクルーズとイグニスだが、クルーズはネイティブアプリへのシフトが進みつつありこと、イグニスは2015年9月期の期中に業績予想の下方修正はあったものの、企業として成長期にあることがあらためて確認できたと言えそうだ。

■大手ゲームソフト6社を加えても営業利益はミクシィがトップ

ここからは各社の営業利益の状況を見てみたい。まずは四半期の営業利益20億円以上の企業となるが、売上高では圧倒していた大手ゲームソフトと比べると、モバイルゲーム企業の利益率の高さが鮮明に表れている。今回は減収減益となったミクシィとガンホーだが、それでも営業利益はバンダイナムコHDとセガサミーHDを上回っている。

続いて四半期の営業利益20億円未満の企業をまとめたのが次のグラフで、同じ大手ゲームの中でもコーエーテクモHDとカプコンは利益率が大きくかい離している。また、前述の通り、赤字計上企業は6社となっているのだが、ケイブ、ドリコム、enish、オルトプラスの4社は赤字幅は縮小している。一方、赤字幅を大きく拡大させたのがgumiで、これが一過性のものなのか、恒常的な赤字体質となってしまっているのか、大いに気になるところだ。

■モバイルゲーム大手の売上高は横ばい、上場SAPの売上高は拡大

モバイルゲーム大手の売上高推移と営業利益推移をまとめたのが次の2つのグラフとなる。まずは売上高だが前四半期比で増加した。ミクシィ、ガンホーが減収となったものの、LINEやコロプラ、CAが売上高を伸ばし、これをカバーした格好だ。CAはブラウザゲームだけでなく、ネイティブゲームも着実に成長している。

営業利益に目を移すと、こちらは前四半期比でわずかに伸びているものの、ほぼ横ばい推移という状況だ。コロプラとDeNAが利益を伸ばしたものの、ミクシィの減益の影響でほぼトントンという結果に終わっている。これは全体の傾向として、各社がマーケティング施策などを積極的に展開していることや、開発費負担が増加傾向にあることなどを示しているとも取れそうだ。

一方、四半期売り上げ規模100億円未満の上場SAPの売上高推移を見てみたい。こちらは大きく売り上げを伸ばし、2014年7~9月の水準を上回ってきた。ネクソンのモバイル事業とKLabが売上高を伸ばしたほか、クルーズのコンテンツ事業やボルテージも増収となり、この4社分が前四半期を大きく上回ったことが大きいと言えるだろう。ただし、ネクソンは海外売上分の貢献度が大きかったことも留意が必要だ。

そして、続いては四半期売り上げ規模100億円未満の上場SAP11社分の四半期費用の推移のグラフだ。こちらも売上原価、販管費とも大きく伸び、トータルで過去最高の数字となってきている。特に売上原価の上昇は市場の競争激化に伴う、1タイトル当たりの開発費用の増加、開発期間の長期化などが影響しているものと思われ、今後も増加傾向が続く可能性が高そうだ。

それに対して、販管費の増加は、夏休みシーズンを挟むタイミングとなることから各社が積極的なマーケティング施策を展開した結果ととらえられるだろう。こちらは次の10~12月期も年末年始で同様に積極的な展開が予想されることから、トータルでの費用の増加傾向は次の四半期も続く可能性が高いのではないだろうか。

ここまでこの7~9月期の全体の状況を見てきたが、費用の増加=利益率の低下という傾向は否めないものの、それでも売上高は前四半期と比べて明らかに上向いてきた。また、慢性的な赤字体質となっていた企業に若干の改善傾向が見受けられるなど、市場の動きにやや変化が表れてきた。これが一時的な状況なのかどうかは次の四半期(10~12月期)にあらためて問われることになりそうだ。

続いて、各社の個別の状況を見てみたい。今回は増収増益が13社、減収増益が3社と増益企業が26社中16社と過半数となっている(赤字幅縮小も増益とカウント)。

■増収増益組

・クルーズ<2138>

ソーシャルゲーム事業が『エレメンタルストーリー』を中心としたネイティブゲームの売上拡大により、四半期推移(QonQ)で大幅な増収となったことは大いに評価できるポイント。ちなみにこのソーシャルゲーム事業の売り上げにはもちろん10月1日配信開始の『ファイナルファンタジーグランドマスターズ』は含まれておらず、次の第3四半期(10~12月)も大きく売り上げを伸ばしてくる可能性は高いものと思われる。一方、コマース事業も第3四半期は冬物商戦で顧客単価が上昇しやすいため、次の四半期も過去最高の売り上げ計上が期待されるところだ。

・アクセルマーク<3624>

QonQで増収増益を達成するとともに2015年9月期通期の決算も従来の営業赤字予想から黒字での着地となるなど期末にかけて業績の改善が見受けられた。DeNAとの協業タイトル『キングダム -英雄の系譜-』が好調に推移したことに加え、販管費の抑制も順調に進んだことが営業黒字の確保につながった。なお、現在は完全オリジナルタイトル『ダージュ・オブ・ロア(仮)』を開発中で、これがどのくらいの時期にリリースとなるのかが今後注目される。

・コーエーテクモHD<3635>

第2四半期累計業績は、前年同期比で減収減益となったものの、これは前年同期は任天堂<7974>の『ゼルダの伝説』シリーズとのコラボ作品である『ゼルダ無双』(WiiU用)がワールドワイドで好調だった反動が大きいと言えるだろう。ちなみにオンライン・モバイル事業だけを見てみると、四半期ベースで売上高・利益とも過去最高を更新する形となっている。利益率の高いこの分野が伸びていることは、中期的に見てプラス材料と言えるだろう。

・KLab<3656>

第3四半期(7~9月)業績は売上高4%増、営業益20%増と増収増益を達成したものの、会社側の当初計画には届いておらず、やや直近の事業環境に懸念が出てきている。特に9月に『ラブライブ!スクールアイドルフェスティバル』が落ち込み、8月から『BLEACH Brave Souls』も伸び悩んだことは、次の第4四半期の展望という点でも気になるところだ。既存タイトルの立て直しに加え、新作『Age of Empires: World Domination』と『パズルワンダーランド』の今後の開発状況も注視しておきたい。

・モブキャスト<3664>

第3四半期(7~9月)は、QonQで売上高が30%増と大きく伸び、営業利益も2.1億円の黒字に転換するなど、大幅な業績改善が見受けられた。第2四半期に見えた売り上げ回復の兆しがより鮮明になった格好だ。そうした中で、海外展開は韓国子会社の解散または売却を決定し、韓国事業から撤退する一方、『【18】(エイティーン)』の中国PCCW社へのライセンスアウトを決定するなど、大きな方針転換が図られている。なお、第4四半期(10~12月)は、『【18】』の大規模プロモーションが予定されており、利益率が低下することも予想されるが、プロモーションの成果がどの程度発揮されるのかも注目のポイントだ。

・コロプラ<3668>

第4四半期(7~9月)はQonQで2ケタ増収増益となるなど好調な推移を見せた。そのけん引役は『白猫プロジェクト』で、その直近のDAU(日次アクティブユーザー数)が春先に比べて2倍になったことは、エンゲージメント主体に切り替えた同社のマーケティング戦略の成功として高く評価できる。ただ、2015年の新作である『バトルガール ハイスクール』のDAUが縮小するなど、新作の寄与度が伸びてきていないことは気掛かりで、今後何らかのテコ入れが進むのか注目される。なお、2016年9月期は6本の新作のリリースが予定されており、そのリリース時期も気になるところだ。

・オルトプラス<3672>

6四半期連続の赤字を計上中ということで、ここに置くにはやや違和感もあるが、過去2四半期100%を超えていた原価率が改善するなど、ようやく最悪期を脱しつつあるもよう。また、SNSプラットフォーム向けのソーシャルゲーム12タイトルを終了するなど、運営タイトルの大幅な見直しも実施されており、次の2016年9月期はどのような収益状況となってくるのか、まずは第1四半期(10~12月)決算でじっくりと確認する必要があるだろう。

・イグニス<3689>

2015年9月期の前半は深刻なレベルの業績落ち込みを見せたが、第3四半期(4~6月)、第4四半期(7~9月)と期を追って急速な改善を見せた。そのけん引役は『ぼくとドラゴン』で、同社のネイティブソーシャルゲームの売上高は前年同期比10倍超に急拡大した。なお、『ぼくとドラゴン』は11月10日に繁体字版が台湾・香港・マカオでリリースされており、2016年9月期は国内同様に海外で成功を収められるのかどうかに関心が募る。なお、今期の業績予想は保守的なものとなっているが、前期のことを踏まえると致し方ないところか。

・ケイブ<3760>

5四半期連続の営業赤字を計上中の同社だが、売上高は2四半期連続の増加、営業赤字幅は半減とようやく収益改善に向けた出口が見え始めてきた。『ゴシックは魔法乙女』が順調に業績をけん引するゲームに成長していることがその要因で、今後はこれをより明確にするため、さらなるプロモーションが図られる予定だ。次の第2四半期(9~11月)でどの程度結果を残せるのか、まずはじっくりと見極めたい。

・ドリコム<3793>

2億円の営業赤字を計上した第1四半期(4~6月)と比べると赤字幅が縮小したものの、オリジナルタイトル『崖っぷちバスターズ』のテコ入れに成果が出なかったなど、ややネガティブな要素も大きい。今後の新作は、IPタイトル中心に方針転換が図られることになり、『ジョジョの奇妙な冒険 スターダストシューターズ』や『ONE PIECE トレジャークルーズ』のような事業構造が、同社の事業の中核となってくることになりそうだ。

・サイバーエージェント<4751>

第4四半期(7~9月)業績は、四半期ベースで過去最高を更新したが、中でもゲーム事業がQonQで売上高32.9%増、営業利益79.8%増と大きく伸びたことは評価したい。しかも『グランブルーファンタジー』をけん引役とするブラウザゲームだけでなく、ネイティブゲームが大きく伸びていることが注目されるが、直近の伸びに大きく貢献したのは『夢王国と眠れる100人の王子様』と『アイドルマスター シンデレラガールズ スターライトステージ』の2タイトルとなる。ただ、その一方で、Ameba事業が停滞傾向にあり、これを今期からの事業セグメントの変更とともに各々どう立て直すかがポイントとなってこよう。

・セガサミーHD<6460>

第2四半期累計(4~9月)業績は今期2度目の業績予想下方修正となったものの、これは第1四半期(4~6月)のマイナス分の影響が大きく、第2四半期(7~9月)に限って見ると、売上高は1000億円超、営業利益も150億円超とかなり良好な数字となっている。ただ、その数字の詳細を見ると、スマートフォンゲームやPCオンラインゲームを展開するデジタルゲーム分野は減収減益となっているなど決して楽観視はできない。なお、新作は『オルタンシア・サーガ -蒼の騎士団-』や『モンスターギア』に続き、『戦の海賊』も好スタートとなったが、苦戦するタイトルも目立っており、今後のタイトル投入戦略がどうなっていくのかにも注目しておきたい。

・マーベラス<7844>

第2四半期累計(4~9月)業績は前年同期比で売上高44%増、営業益96%増と大幅な増収増益を達成したが、これを四半期ごとの推移で見てみると、売上高はここ3四半期、営業利益はここ4四半期ほぼ横ばいの推移となっている。そうした中で、業績のけん引役となっている『剣と魔法のログレス いにしえの女神』は、過去最大規模の広告展開を実施するなどマーケティングの強化が進められており、その成果としてDAUは過去最高を記録したとのこと。今後はこれをいかに課金ユーザーの拡大につなげていくのかがポイントとなってこよう。

■増収減益組

・ボルテージ<3639>

第1四半期(7~9月)は売上高が四半期ベースで過去最高を記録したものの、IPタイトルのロイヤリティによる外注費の増加やテレビCMの追加出稿などにより、費用が計画対比で増加し、営業利益は赤字計上という結果に終わった。もともと上期と下期で、下期の比重が高い業績予想ではあるものの、第2四半期(10~12月)である程度改善が図れるのかどうかまずは注目したいところだ。なお、期待された新作2タイトル(『花より男子~F4とファーストキス~』と『悪魔と恋する10日間 Heaven's Kiss』)は現時点では苦戦・低調となっているもよう。

・エイチーム<3662>

2015年7月期の第4四半期(5~7月)業績は、売上高こそ四半期ベースで過去最高を更新したものの、営業利益は28.0%の減益となった。ただ、これはライフスタイル事業が直前四半期(2~4月)に引越しなどの繁忙期だった反動が大きく影響したものとなる。ちなみにエンタメ事業はQonQで20.1%の増収、29.6%の営業増益となっている。これをけん引したのは、引き続き『ユニゾンリーグ』と『ダービーインパクト』の2タイトルで、特に『ユニゾンリーグ』は海外売り上げも順調に伸びており、今後は欧州とアジア圏への対応も強化する予定であるなど国内外での成長が期待される。

・スクエニHD<9684>

スマートフォンゲームアプリを中心にオンラインコンテンツが好調だったこともあり、第2四半期累計(4~9月)業績は売上高が前年同期比18.1%増、営業利益が同47.9%増と大幅な増収増益を達成した。ただ、第2四半期(7~9月)業績をQonQで見てみると、売上高は4.2%増ながら営業利益は38.9%減での着地となっている。これはMMOによるディスク販売が第1四半期に含まれている反動に加え、この9~10月に一気に登場した新作タイトルの広告宣伝費が先行したことなどが影響している。なお、『キングダム ハーツ アンチェインド キー』や『ファイナルファンタジーグランドマスターズ』『星のドラゴンクエスト』『ファイナルファンタジー ブレイブエクスヴィアス』といった新作タイトル群の貢献は、第3四半期から徐々に本格化してくることになりそうだ。

・カプコン<9697>

第2四半期累計(4~9月)業績は、売上高が前年同期比22.1%増ながら、営業利益は35.1%減と大幅な減益に終わった。アミューズメント機器事業における新作投入による原価率の上昇や一部タイトルの計画未達に加え、オンライン・モバイルコンテンツでの既存タイトルの収益減などが利益面を圧迫した。さらに第2四半期(7~9月)の業績を見ると、QonQで売上高は17.6%増ながら、営業利益は59.6%減で大きく落ち込んでいる。ただ、そうした中でオンラインゲーム『ドラゴンズドグマ オンライン』とスマホアプリ『モンスターハンター エクスプロア』の配信を開始し、ともに好調なスタートを切っており、第3四半期以降の業績寄与に期待がかかる。

・コナミHD<9766>

第2四半期(7~9月)はQonQで増収減益となったものの、これは第1四半期(4~6月)の営業利益が急拡大した反動によるもので、前年同期比では大幅増益を達成している。業績のけん引役となったのは、足元で1700万ダウンロードを突破している『実況パワフルプロ野球』であり、デジタルエンタテイメント事業の売上高はQonQで17%増となった。なお、直近リリースした同じく野球ゲームタイトルの『プロ野球スピリッツA』も累計100万ダウンロードを突破するなど順調なスタートを切っており、第3四半期の業績への寄与が期待されよう。

■減収増益組

・DeNA<2432>

第2四半期(7~9月)は、QonQで売上収益が1.4%減、営業利益が84.5%増となった。だが、これは第1四半期期間(4~6月)に欧米における体制及びゲームポートフォリオの見直しを行ったことによる一時費用の計上があったことも影響している。また、任天堂との協業は、スケジュールが後ろにずれていってしまっているが、ゲーム事業はバンダイナムコエンターテイメントとの協業タイトル『スーパーガンダムロワイヤル』が順調に立ち上がっているほか、来年には同じくバンダイナムコエンターテイメントとの協業タイトル『ONE PIECE サウザンドストーム』もリリースを予定している。IPタイトルによる展開が本格化しつつあることは注目すべきポイントだろう。

・グリー<3632>

売上高の目減りは続いているが、第1四半期(7~9月)はQonQで営業増益となった。国内ウェブゲーム売り上げが減少したものの、変動費と固定費の削減でカバーし、増益を確保した格好だ。そうした中で明るい材料は、国内ネイティブゲームが拡大してきたことで、『NARUTO -ナルト- 忍コレクション 疾風乱舞』の好調などで、国内ネイティブゲームのコイン消費が直近1年で最大になったとしている。一方、海外ネイティブゲームは前年度の第2四半期をピークに減少傾向が続いており、今後の立て直しが急務となりそうだ。

・enish<3667>

第3四半期(7~9月)は、3四半期連続の減収、4四半期連続の営業赤字計上となったものの、営業赤字幅は大きく縮小した。これは第2四半期(4~6月)決算後にコストの圧縮施策を推進した効果が発揮されたものと思われる。一方、業績低迷の要因ともなっていた『千年の巨神』については、11月4日に運営をインタラクティブブレインズに移管した。第4四半期は、10月にリリースしたスクウェア・エニックスとの共同開発タイトル『ゆるかみ!』のほか、2タイトルのリリースが予定されているが、これらがどのようなスタートを切れるのかにも注目しておきたい。

■減収減益組

・ミクシィ<2121>

第2四半期(7~9月)は、QonQで2014年3月期の第2四半期以来となる減収減益となった。売上高減少の要因は『モンスターストライク』に「初心者パック」を導入したことだ。これは初心者だけでなく、1ユーザー1回購入できる仕組みのため、通常に課金購入を行っているユーザーもお得に購入し、結果的に潜在売上を押し下げた形になっている。ただ、初心者パックの効果で課金ユーザーも増加したとしており、第3四半期はその効果が発揮されるのか注目される。一方、利益面は減収の影響に加え、積極的なマーケティング施策の展開、そして新作の開発コスト増も影響している。遂にベールを脱いだ新作『ブラックナイト ストライカーズ』は年内提供予定としており、今後の続報が待たれるところだ。

・ガンホー<3765>

第3四半期累計(1~9月)業績は、売上高が前年同期比10.2%減、営業益は同19.9%減と2ケタ超の減収減益となったが、第3四半期(7~9月)をQonQで見てみると、売上高が2.2%減、営業利益も2.2%減と下げ止まりの兆しを見せている。主力タイトル『パズル&ドラゴンズ』は、MAU(月次アクティブユーザー数)は依然として高水準を維持しているものの、課金率は低下した。一方、『サモンズボード』や『ディバインゲート』が着実に育ってきていることは明るい材料だ。なお、10月の月次売上高は前年同月比15.4%減の110億円としており、単純計算で3倍すると売上高330億円の予想となるが、年末を含む12月にどれだけ売上高を伸ばせるのかが注目される。

・gumi<3903>

第1四半期(5~7月)は、QonQで売上高が15.1%減、営業赤字は前四半期の400万円から4億9500万円に大きく拡大した。『ブレイブ フロンティア』の売上高が減少していることと、『ドラゴンジェネシス』『幻獣姫』『騎士姫』などブラウザゲームを前期末にマイネットに譲渡したことが減収の要因で、新作開発への投資による原価の増加なども利益面に響いている。また、8月20日にiOS版を配信開始した新作RPG『クリスタルクラウン』は、KPIの面で苦戦しており、現在テコ入れを行っている。なお、第2四半期(8~10月)もQonQで減収、赤字幅拡大となる見通しであり、当面は苦しい状況が続くことになりそうだ。

・Aiming<3911>

第3四半期累計(1~9月)業績は、売上高が前年同期比2.3倍、営業利益が同31.1倍と急拡大したものの、業績をQonQで見てみると、第3四半期期間(7~9月)は売上高が4.9%減、営業利益は38.6%減での着地となっている。減収の要因は『剣と魔法のログレス いにしえの女神』において、アクティブユーザーは微増したものの、ユーザーのニーズを満たす有効なキャンペーンやアップデートを実施できなかったため。利益面については、減収の影響に加え、開発費用やロイヤリティなど原価の上昇や、積極的なプロモーションによる販売管理費の増加も影響している。2015年12月通期業績予想に対する進捗率から見て、業績予想の上方修正は規定路線と思われるが、第4四半期(10~12月)がQonQでどの程度の推移となるのかはしっかりと確認しておきたい。

・バンダイナムコHD<7832>

第2四半期累計(4~9月)の連結業績の再増額修正を発表するなど業績好調なイメージの強い同社だが、第2四半期(7~9月)業績をQonQで見ると、売上高は1.4%減、営業利益は28.2%減という形になる。これは季節要因なども考えれば許容範囲と言えるが、ネットワークエンターテインメント事業に絞ってQonQ推移を見ると、売上高が8.3%減、セグメント利益が58.2%減となっているのは若干気になるところ。ただ、これも詳細を見ると業務用ゲーム機の売り上げが落ちている部分が大きそうで、ネットワークコンテンツは順調な推移が続いているもようだ。なお、新作『アイドルマスター シンデレラガールズ スターライトステージ』は9月のリリースであり、次の第3四半期からが本格的な寄与となってくるものと思われる。

■まとめ

今回の集計期間では、これまで費用負担に苦しんでいた各社が前回の集計期間を底に立て直してきたケースが目立っている。明確に収益が悪化に向かっているgumiのようなケースはあるが、これまで継続的に赤字を計上している企業も多くが赤字幅の縮小に成功している。

また、クルーズやイグニスのようにネイティブゲームのヒットタイトルを生み出し、明らかに状況が変わってきている企業も見受けられる。今後はネイティブシフトの成功の有無が大きく各社の明暗を分ける展開となりそうだ。

また、主要モバイルゲームの雄であるミクシィとガンホーがともに減収減益となった。ミクシィは前回の集計期間で以前のガンホーのピークとほぼ同水準まで業績を拡大させてきていたのだが、ここで頭打ちとなるのか、それともさらに大きく成長できるのか、一つの正念場となってきそうだ。

(編集部:柴田正之)