4~6月の決算発表シーズンも一巡し、大手ゲームソフト、主要モバイルゲーム企業の2016年4~6月期(一部2~4月期と3~5月期)決算が出そろった。

4~6月の決算発表シーズンも一巡し、大手ゲームソフト、主要モバイルゲーム企業の2016年4~6月期(一部2~4月期と3~5月期)決算が出そろった。今回の決算期より、アカツキ<3932>とエディア<3935>の過去分の四半期業績推移のデータがある程度そろったため、両社を集計に加えたほか、LINE<3938>が7月15日付で東証1部に新規上場を果たしたため、これまでの参考データから正式に集計に加わった。ただし、LINEは過去分のデータが完全にはそろっていないため、集計データとしては現時点では部分的な採用となることはご了承いただきたい。

まずは、四半期業績の売上高規模で並べてみたのが下の表となる。決算期の都合で、gumi<3903>とエイチーム<3662>の数字は2~4月期と、これまでと同様に2ヶ月前の数字となっている。また、従来どおり、gloopsなどを含むネクソン<3659>のモバイル事業の売上高も掲載し、サイバーエージェント<4751>(表中はCA)は、ゲーム事業の数字のみを取り上げている。

表を見ると、33社中、13社が増収、20社が減収と前四半期よりもさらに売上高を落とす企業が増加した。大手ゲーム株が例年の傾向どおりに季節要因でこの四半期は軒並み減収となったほか、モバイルゲーム企業も年始と夏休みという商戦の端境期に位置付けられることから減収となる企業が目立った。また、ミクシィ<2121>やガンホー<3765>、コロプラ<3668>グリー<3632>など主力株の多くが減収となっていることもこの四半期の特徴と言えそうだ。

なお、今回は合計7社が赤字計上と前四半期(1~3月)に比べて1社増加した。KLab<3656>とアクセルマーク<3624>が営業黒字転換を果たした一方で、カプコン<9697>とgumi<3903>が大幅な赤字を計上しており、Aiming<3911>とモブキャスト<3664>が赤字に転落した。

ちなみに、32社を売上高と営業利益の増減別に分けると、以下のようになる(並びはコード順)。

増収増益…ディー・エヌ・エー(DeNA)<2432>、アクセルマーク<3624>、エイチーム<3662>、ドリコム<3793>、LINE<3938>、サイバーエージェント<4751>

増収減益…クルーズ<2138>、イグニス<3689>、ケイブ<3760>、gumi<3903>、カヤック<3904>、モバイルファクトリー<3912>、エディア<3935>

減収増益…KLab<3656>、アカツキ<3932>、バンダイナムコHD<7832>、スクエニHD<9684>、コナミHD<9766>

減収減益…ミクシィ<2121>、グリー<3632>、コーエーテクモHD<3635>、ボルテージ<3639>、モブキャスト<3664>、enish<3667>、コロプラ<3668>、オルトプラス<3672>、ガンホー<3765>、シリコンスタジオ<3907>、Aiming<3911>、セガサミーHD<6460>、マーベラス<7844>、カプコン<9697>

■全体に売り上げを落とす企業が目立つ中、DeNAが順調に売り上げ伸ばす

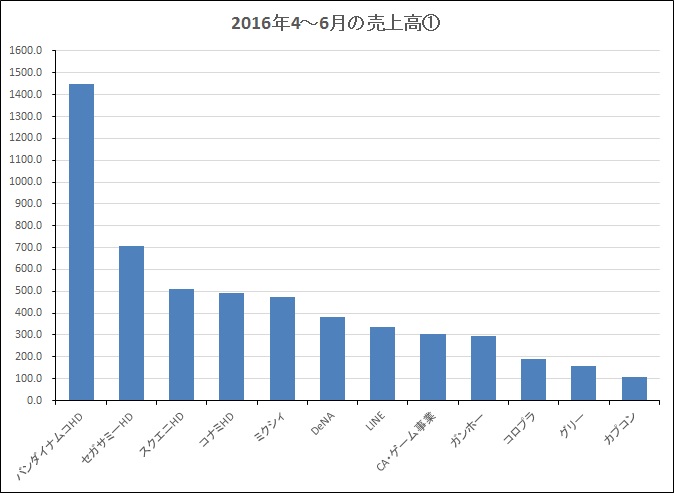

次に四半期売上高100億円以上を抽出して並べたのグラフを見てみたい。前回との大きな違いとしては、バンダイナムコHDが2番手以下を大きく引き離す形になったことと、ガンホーがDeNAやLINE、サイバーエージェントに抜かれたこと、そしてコーエーテクモHDとネクソンのモバイル事業が四半期売上高100億円を下回り、このグラフから外れたことだろうか。

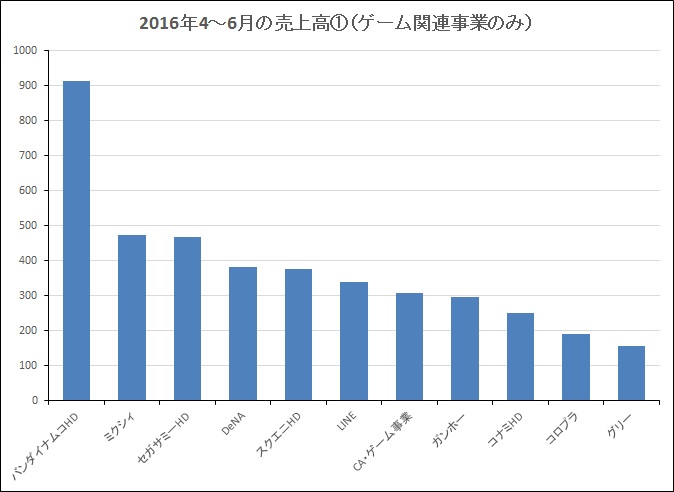

このグラフに掲載されている大手ゲームソフト企業各社のゲームにかかわる事業のみを取り出して比較してみたのが以下のグラフだ。こちらで見ると、DeNAがスクエニHD、コナミHD、ガンホーを抜くなど売り上げを伸ばしたことが特徴と言えるだろう。

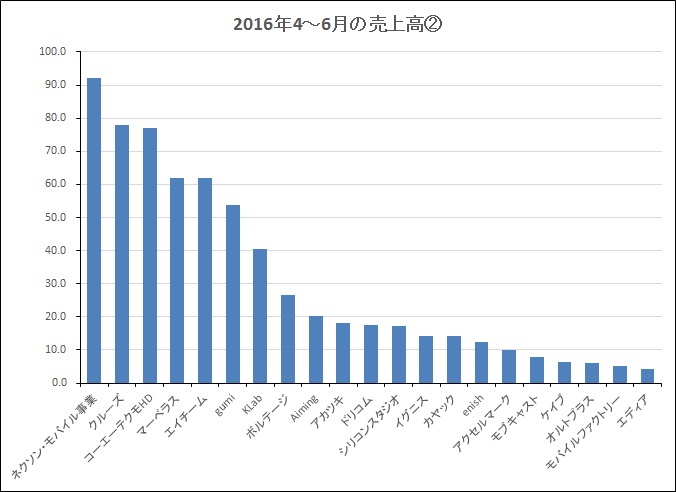

続いて四半期売上高100億円未満の銘柄を見てみよう。ここでは、マーベラスがやや大きく売り上げを落としているのが目立つ。また、今回より新たに集計対象に加えたアカツキは、Aimingやドリコム、シリコンスタジオといったところと同じ規模感、エディアは最も規模が小さく、モバイルファクトリーが比較対象となるくらいの売り上げ規模となっている。

■LINEはスクエニHDやサイバーエージェントのゲーム事業と近い利益規模に

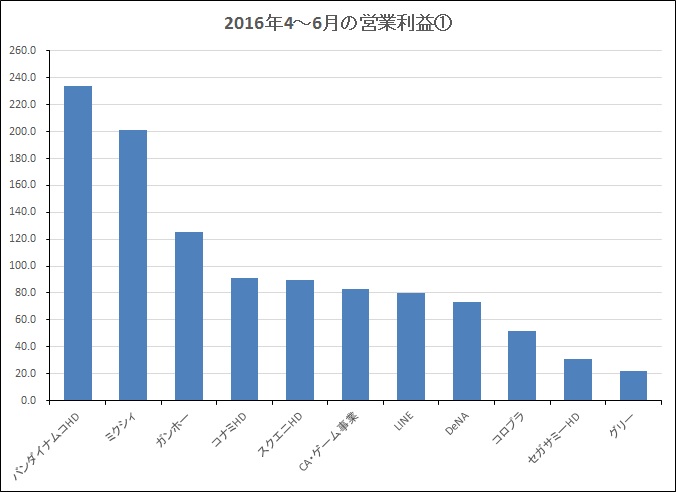

四半期の営業利益20億円以上の企業をまとめたのが以下のグラフだ。ミクシィとコロプラが大きく利益を落とし、バンダイナムコHDが一気に利益を伸ばしたため、バンダイナムコHDが最も利益を計上した形になっている。なお、このところ減収減益トレンドのイメージが強まっているガンホーだが、変動幅でみると他社と比べて安定した推移になっている。なお、今回から上場を果たしたLINEの営業利益も掲載しているが、このグループの中で中位くらいの規模感となっている。

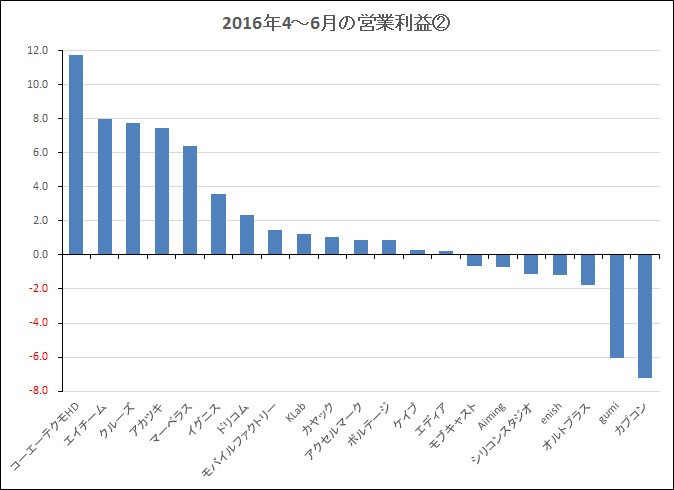

四半期の営業利益20億円未満の企業を見ると、今回は営業利益率が低下したコーエーテクモHDとカプコンの大手ゲーム企業2社がこのグループに入っている。コンシューマ事業の比率が高く、季節要因の影響を受けた格好と言えるが、カプコンの営業赤字幅の大きさは少し気になるところだ。アカツキは利益率という視点で見ると、かなり優秀な企業として評価できそうだ。

ちなみにこの四半期で赤字計上となったのは前述のとおり7社で、9四半期連続のオルトプラスや、7四半期連続のenishは引き続き慢性的な赤字体質からの脱却が大きな課題となっている。また、カプコンのほか、gumiも赤字幅が大きく膨らんでおり、先行投資という点は加味しても収益構造に大きな課題があると言えそうだ。

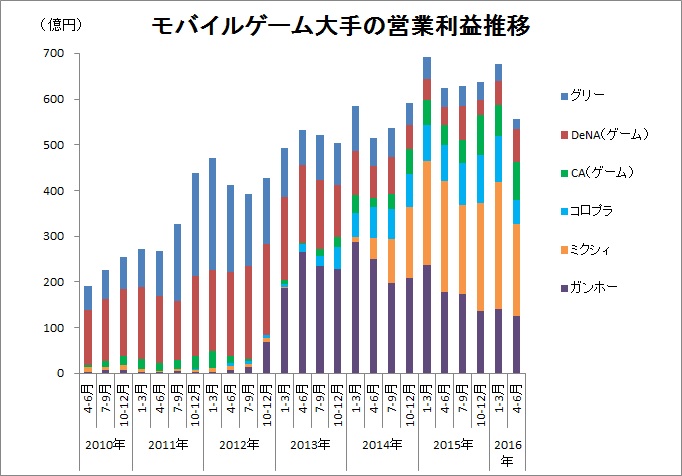

■モバイルゲーム大手はやや減速傾向か

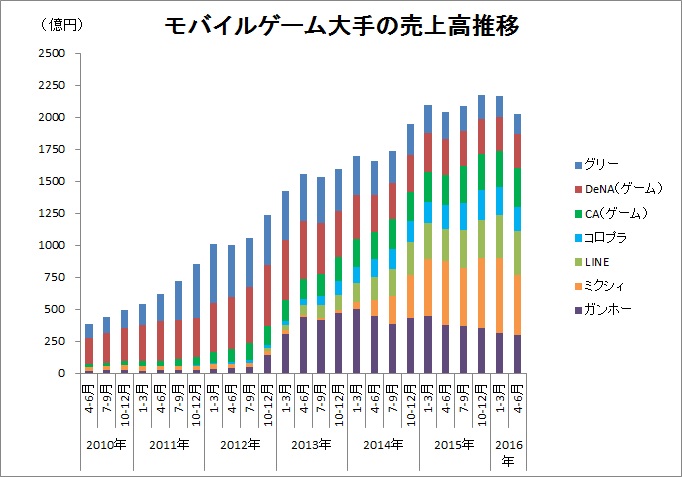

次はモバイルゲーム大手の売上高推移と営業利益推移をまとめたグラフを見てみよう。まずは売上高だがQonQだけでなくYonYでも伸びておらず、市場の成長が停滞している感が強い。特にこれまでは売り上げ規模を成長させてきたミクシィとコロプラがともに大幅な減収となっているのは気になるところだ。両社とも主力の『モンスターストライク』『白猫プロジェクト』のゲーム内施策の不調をその要因としているが、言い換えると、両タイトルとも右肩上がりの成長フェーズから、施策の成否が大きく影響する安定(成熟)フェーズに移行してきたと見ることもできるだろう。夏休みシーズンを含む次の四半期でその真価が問われるのではないか。

営業利益については、売上高と比べても大きく落ち込む形になっている。これはもちろん夏休みシーズンに向けて、この四半期は谷間、仕込みの時期となり、先行投資が発生しやすいということは影響している。ただし、YonYでも大幅に減少しており、次の四半期でどこまで挽回できるのかを注視しておきたい

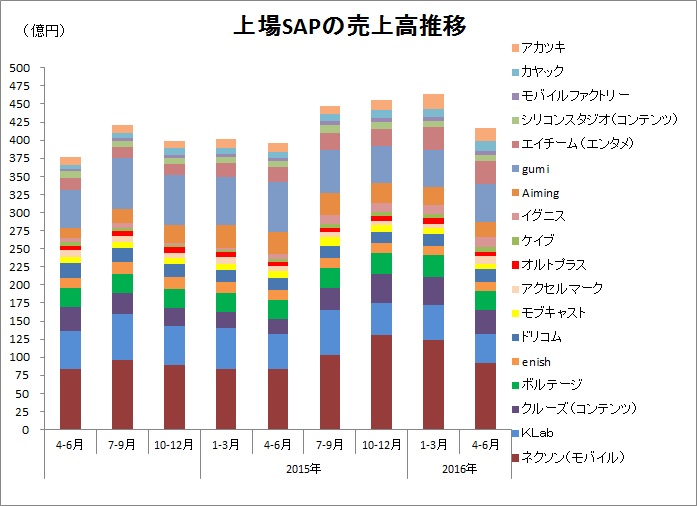

四半期売り上げ規模100億円未満の上場SAPの売上高推移もQonQで同様に減少した。ただし、YonYでは増加しており、モバイルゲーム大手ほどの減速感は感じられない。なお、こちらには過去の四半期推移の実績値がそろったアカツキの数字も今回から加えている。

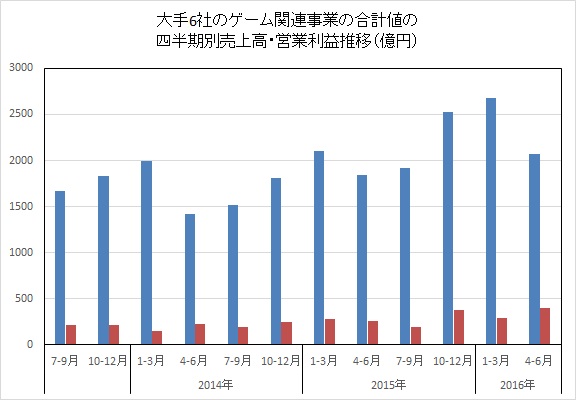

■大手ゲームソフトのゲーム関連事業は減収増益

今回も大手ゲームソフト企業に絞った状況も見てみたい。下のグラフは大手6社のゲーム関連事業(コーエーテクモHDはエンタテインメント事業、セガサミーHDはエンタテインメントコンテンツ事業、バンダイナムコHDはネットワークエンターテインメント事業、スクエニHDはデジタルエンタテインメント事業、カプコンはデジタルコンテンツ事業、コナミHDはデジタルエンタテインメント事業の数字)の業績数字を合算した過去3年分のデータとなる。

※コーエーテクモHDはこの四半期からセグメントが変更

もともと、1~3月から4~6月というこのタイミングは、年末年始の商戦期の反動で売り上げが落ちるのが例年通りの傾向であり、QonQでの減収はそこまで強い懸念を持つ必要はないだろう。むしろ注目すべきは利益の伸びで、スマートフォン向けタイトルの売り上げ比率の増加などにより、安定した収益のベースとなる部分が順調に成長していると評価できるのではないだろうか。

■『ポケモンGO』の大ヒットで市場に新たな潮流も

ここまで2016年4~6月期の状況を見てきたが、この四半期は前四半期は順調だったミクシィも減速するなど、全般に市場が停滞していたイメージが強い。ただし、その後、Nianticの『ポケモンGO』というモンスター級のヒットタイトルが登場しており、市場に新たな潮流も生まれつつある。

『ポケモンGO』の大ヒットは、「強力なIPの魅力を再確認」「位置情報ゲームの市場への浸透」「これまでのスマホゲームのユーザー層と異なる層の獲得」といった点が注目され、今後の市場や各社の動向にも様々な影響をもたらすことになりそうだ。

続いて、各社の個別の状況を見てみたい。今回は減収減益の企業が32社中14社と半数近くを占める結果となっている。

■増収増益組

・ディー・エヌ・エー(DeNA)<2432>

第1四半期の売上収益は前四半期比9%増、営業利益が同43%増とQonQで大幅な増益を達成した。これはプロ野球のシーズンインとなったスポーツ事業の影響も大きいが、ゲーム事業も『ONE PIECE サウザンドストーム』(提供はバンダイナムコエンターテインメント)の寄与などで堅調な推移となっている。なお、任天堂<7974>との協業については、新たな発表はなかったものの、『ポケモンGO』の大ヒットで、市場からの注目を一段と集めることになりそうだ。

・アクセルマーク<3624>

第3四半期期間(4~6月)の売上高は前四半期比58.2%増の10億円、営業利益は9200万円(前四半期6400万円の赤字)と大幅増収・黒字転換を果たした。自社IP自社配信タイトルとなる『ワールドクロスサーガ』が4月15日にサービス開始となり、大きく寄与したことがその要因だ。なお、コンテンツ事業の譲渡を決定するなど、今後の成長に向けて選択と集中が進んでいることも評価したい。

・エイチーム<3662>

第3四半期期間(2~4月)の売上高は前四半期比14.0%増の61億7800万円、営業利益は同5.5倍の7億9800万円と利益率が急回復した。これは第2四半期期間(11~1月)に本社移転に伴う一過性の費用を計上したことによる影響が大きいが、ライフスタイル事業が引越し関連や自転車Eコマース、自動車関連の繁忙期で伸びたことも大きい。エンタメ事業は年末年始イベントの反動を受けたが、第4四半期は新作『ヴァルキリーコネクト』がオンしてくることも注目だ。

・ドリコム<3793>

第1四半期(4~6月)の売上高は前四半期比6.4%増、営業利益は同2.0倍とQonQで大幅な増益を達成した。ただこれは、IPタイトルの開発にあたって、協業先のIPホルダーが開発フェーズで費用を負担する形になっており、これが項目上の資産計上という形で利益面に寄与している部分もある。なお、新作『ダービースタリオン マスターズ』は上期中のリリースに向けて、公式サイトをオープンするなど準備が順調に進んでいる。

・LINE<3938>

上場後初の決算発表となる第2四半期期間(4~6月)の売上収益は339億円とQonQで増収を達成した。また、最終黒字転換を果たしているが、これは福岡土地売却およびBIZ Plus(タイ)の評価益の効果が利益を押し上げた部分が大きい。『LINE ブラウンファーム』が台湾・タイで好スタートを切るなど好調だが、コンテンツサービス全体は横ばい推移となっている。この四半期の成長を支えたのは広告サービスで、この傾向は当面続く公算が高そうだ。

・サイバーエージェント<4751>

第3四半期(4~6月)は、売上高764億円(前四半期比2.4%増)、営業利益83億円(同26.0%減)とQonQで増収減益となったが、「AbemaTV」で本格的な投資が始まるなど、新規事業における先行投資によるものが大きい。ゲーム事業に絞って見ると、Cygamesの新作『Shadowverse』の大ヒットが6月に少し寄与したことなどで、売上高は前四半期比10%増の306億円、営業利益は同19.9%増の83億円と好調だった。『Shadowverse』がフル寄与する第四半期もその展望は明るそうだ。

■増収減益組

・クルーズ<2138>

第1四半期(4~6月)の売上高は前四半期比8.4%増となるも、営業利益は17.5%減となった。これは利益率の高いゲーム事業の売り上げが減少し、相対的に利益率が低いコマース事業の売り上げが大きく増加したため。ゲーム事業は、『エレメンタルストーリー』と『ファイナルファンタジーグランドマスターズ』(配信元はスクウェア・エニックス)に続くヒット作が生まれず、減少傾向が続いた。第2四半期は1周年施策による『エレスト』の活性化に期待か。

・イグニス<3689>

『ぼくとドラゴン』の想定を上回る推移を受けて、第3四半期決算の発表とともに2016年9月期通期業績予想の上方修正を実施した。ただし、第3四半期業績を四半期推移で見てみると、売上高は前四半期比10.6%増の14億2500万円となったものの、営業利益は同17.7%減の3億5800万円となった。これは6月下旬より関東圏で『ぼくとドラゴン』のテストマーケティングのCM放映を行ったことなどで広告宣伝費が増加したことなどが要因となっている。

・ケイブ<3760>

第4四半期の業績を四半期推移(QonQ)で見てみると、売上高は前四半期比3.5%増の6億4200万円と順調に拡大した。一方、営業利益は3四半期連続の黒字をキープしたものの、第3四半期の8800万円から第4四半期は2600万円に縮小した。これはリアルイベント「ケイブ祭り」の開催費用の発生や、東京MXのTVCMなどの広告宣伝費が増加したため。続く2017年5月期の第1四半期はTVCMなどで引き続き費用が膨らむ見通し。

・gumi<3903>

第4四半期の売上高は前四半期比4.2%増の53億6400万円ながら、営業損益は前四半期の1億2200万円の赤字から6億700万円の赤字に拡大するなど赤字幅が拡大した。赤字幅拡大の要因は、『ファントム オブ キル』の大規模プロモーションの実施によるもの。新作は8本の大型タイトルを開発し、大半が年内リリース予定(『シノビナイトメア』『ブレイジング オデッセイ』と海外2タイトルは配信済み)としており、2017年4月期は通年での黒字化が目標としている。

・カヤック<3904>

第2四半期(4~6月)の売上高は14億1600万円(前四半期比23.9%増)、営業利益は1億700万円(同12.8%減)となった。減益の要因は、広告宣伝費を積んだことに加え、仕掛品の影響という先行投資による部分によるものとしている。ソーシャルゲームは、前四半期比で売上高が64%増と大きく伸びたが、これは新たに連結子会社となったガルチの売上がこの四半期からオンしてきたことに加え、既存のタイトルの運用も好調だったため。

・モバイルファクトリー<3912>

第2四半期(4~6月)は、売上高4億9900万円(前四半期比3.7%増)、営業利益1億4800万円(同2.1%減)とQonQで増収減益となった。位置情報ゲームで実施した体験型イベントと、Webプロモーションの実施による広告宣伝費の増加が減益の要因。位置情報ゲームの体験型イベントは、オーガニックユーザーの増加という期待された効果は発揮されなかったが、既存ユーザーの活性化などポジティブな効果も得られたもよう。

・エディア<3935>

第1四半期(3~5月)は、売上高は前四半期比32.3%増となるも、第2四半期にリリース予定の新作の開発投資の増加で、営業利益は同34.3%減となった。新作は『マギアコネクト』が期中にリリースされ、7月には麻雀三国志バトル『アドヴェントガール』も配信開始となっている。

■減収増益組

・KLab<3656>

第2四半期(4~6月)は、売上高が前四半期比で15.8%減の40億5900万円となるも、営業損益は前四半期の7000万円の赤字から1億2100万円の黒字に転換した。主力の『ラブライブ!スクールアイドルフェスティバル』がユーザー数全世界2500万人&国内1500万人突破記念キャンペーンとμ'sic Foreverキャンペーン以降、売上が落ち込んだことなどで減収となった。一方、広告宣伝費及び業務委託費が減少するなど費用抑制により、収益は改善した。

・アカツキ<3932>

第1四半期(4~6月)の売上高は前四半期比10.1%減、営業利益は同13.2%増とQonQで減収増益での着地となった。主力の『ドラゴンボールZ ドッカンバトル』が7月の国内アニメ化30周年イベントに向けた準備、『サウザンドメモリーズ』も夏休み期間中に開催予定のゲーム内大型イベントに向けた準備といわゆる谷間の時期になったことで売上高は減少した。一方、上場関連費用など特殊費用の減少や、TVCMの終了など費用の減少で利益率は改善している。

・バンダイナムコHD<7832>

ネットワークエンターテインメント事業の海外の家庭用ゲームソフトおよび国内外のネットワークコンテンツなどが好調に推移し、2017年3月期第2四半期累計(4~9月)の連結業績予想を上方修正した。また、スマートフォンゲームアプリの売上高が283億円となり、前年同期に比べて2.3倍に急拡大したことが明らかになるなど、IPタイトルホルダーとしての強みを存分に発揮している。

・スクエニHD<9684>

前年度にサービスを開始した『星ドラ』や『FFBE』『メビウスFF』などが期初から収益に寄与したが、第1四半期にリリースされた新作はそれらと比べるとやや小ぶりな売り上げとなっており、いわゆる季節要因を吸収するには至らず、QonQでは減収となった。足元も比較的早いペースでのタイトルリリースが続いているが、主力級に育つ新作の登場が待望されるところか。

・コナミHD<9766>

『実況パワフルプロ野球』や『ワールドサッカーコレクション』シリーズなどの安定した収益貢献が続くが、季節要因に加え、健康サービス事業の店舗戦略の見直しなどもあって売上高は減少した。ただし、デジタルエンタテインメント事業、健康サービス事業とも利益率が向上しており、大幅な増益を達成した。

■減収減益組

・ミクシィ<2121>

第1四半期(4~6月)は四半期推移(QonQ)で売上高19.1%減、営業利益27.5%減と2ケタの減収減益となった。主力の『モンスターストライク』のゲーム内イベントが一部不調だったことがその大きな要因。『モンスト』は単純な右肩上がりの成長局面から成熟期に移行してきたと思われ、より効果的なイベント施策やマーケティング施策の展開が今後の課題となってきそう。

・グリー<3632>

第4四半期(4~6月)は、売上高が前四半期比7.0%減の156億円、営業利益は同39.0%減の22億円となった。既存タイトルが安定するも前四半期にリリースした『ソウルアームズ』が失速するなど新作がふるわず、減収減益に終わった。なお、2017年6月期は新作タイトル8本リリースを予定(『NARUTO-ナルト- 疾風伝 ナルティメットブレイジング』はリリース済み)としている。

・コーエーテクモHD<3635>

2016年2月に発売したPS4、PS3、PS Vita用『進撃の巨人』と同年1月に発売したニンテンドー3DS用『ゼルダ無双 ハイラルオールスターズ』が前四半期に大きく業績に貢献していた反動もあって、第1四半期はQonQで減収減益となったが、前年同期比では12%増収、70%営業増益と順調なスタートを切っている。中国スマートフォンゲーム市場へ向けて『真・三國無双6』のライセンス契約を締結するなど海外展開にも注目か。

・ボルテージ<3639>

第4四半期(4~6月)の売上高は前四半期比9.3%減の26億4800万円、営業利益は同62.2%減の8700万円と減収減益となった。これは、横断施策の中止によって、日本語版恋愛ドラマアプリ全体が軟調に推移したこと、『ダウト』が前四半期にCM効果で大きく伸びた反動で減速したことが主な要因。今期は戦略子会社ボルモを設立し、アニメーションタイプのコンテンツの制作にも取り組んでいく。

・モブキャスト<3664>

第2四半期期間(4~6月)は、売上高7億8300万円(前四半期比8.5%減)となり、営業損益は前四半期1500万円の黒字から6700万円の赤字に転落した。赤字計上となった要因は売上高の減少に加え、『モバプロ』のテレビCM出稿など広告宣伝費を増やしたため。なお、マイネット<3928>とプラットフォームの共同運営を行うことを発表しており、今後は社内リソースのネイティブシフトが一段と進む見通し。

・enish<3667>

第2四半期(4~6月)は、売上高12億3700万円(前四半期比2.7%減)、営業損益1億1700万円の赤字(前四半期4100万円の赤字)と減収・赤字幅拡大に終わった。海外拠点の整理・縮小、人員数の最適化、不採算が見込まれるタイトルの譲渡、凍結を実施するなどコスト管理施策を進めているものの、これで7四半期連続の営業赤字となるなど、まだその出口は見えていない。

・コロプラ<3668>

第3四半期(4~6月)の売上高は190億円(前四半期単独実績221億円)、営業利益57億円(同99億円)と大幅な減収減益になった。5月に主力タイトルの『白猫プロジェクト』が不振だったことが大きく響いたという。『白猫プロジェクト』への依存度の高まりが大きな課題となってきているが、第4四半期は『ドラゴンプロジェクト』や『白猫テニス』など新作の貢献がどの程度それを緩和できているのかにも注目したい。

・オルトプラス<3672>

第3四半期(4~6月)は、売上高6億1500万円(前四半期比14.6%減)、営業損益1億7500万円の赤字(前四半期1億3200万円の赤字)と9四半期連続の営業赤字計上となった。ゲームタイトルの新規開発を絞り込むとともに、管理コストの削減を継続的に進めたが、運営コスト及び管理コストが収益を上回って推移している。

・ガンホー<3765>

第2四半期(4~6月)は、売上高297億円(前四半期比6.2%減)、営業利益125億円(同11.3%減)と四半期ベースでの減少トレンドが続いた。続く第3四半期は『パズドラ』初の中国展開として、TencentのWeChat/QQでの配信をAndroid版は7月19日、iOS版は7月20日より開始したほか、3DS版『パズドラクロス』も7月28日より発売開始しており、減少トレンドに歯止めがかかるかどうか注目される。

・シリコンスタジオ<3907>

第2四半期(3~5月)の売上高は前四半期比2.1%減の17億3700万円となり、各利益項目については2四半期連続の赤字計上となった。開発推進・支援事業はQonQでやや上向いたものの、コンテンツ事業は前期にリリースしたタイトルの売上が計画対比で未達となっていることもあって、右肩下がりのトレンドが続いている。なお、新作は『逆襲のファンタジカ』の続編となるタイトルが10月くらいに日米同時リリースとなる予定。

・Aiming<3911>

第2四半期(4~6月)の売上高は20億1200万円(前四半期比15.0%減)、営業損益は6900万円の赤字(前四半期3億2600万円の黒字)と赤字転落した。自社運営タイトルのの売上が減少したことに加え、『剣と魔法のログレス いにしえの女神』も前半の不振分をカバーすることができなかった。赤字計上は、新作タイトルの開発とプロモーションのための外注費と広告宣伝費の増加によるものでこれは計画通り。新作『空と大地のクロスノア』は月商1億円超と順調なスタート。

・セガサミーHD<6460>

第1四半期は、QonQでは減収減益となっているが、前年同期比では売上高が33.4%増、営業損益前年同期94億円の赤字から30億円の黒字に大幅黒字転換した。スマートデバイス向けタイトルは、『ぷよぷよ!!クエスト』『オルタンシア・サーガ』など既存主力タイトルを中心に堅調に推移したほか、新作タイトル『蒼空のリベラシオン』を投入した。3カ月平均MAUが前年同期比4.9%増の465万人と伸び、ARPMAU(ユーザー1人当たりの平均売上)も18.5%増の2183円と好調に推移した。

・マーベラス<7844>

第1四半期(4~6月)は、売上高が前四半期比18.3%減、営業利益は同55.9%減と特に利益面の落ち込みが目立った。オンライン事業は『剣と魔法のログレス いにしえの女神』が苦戦したほか、4月28日よりサービスを開始した『スマッシュドラグーン』も計画を下回る低調なスタートとなった(2016年8月31日でサービス終了予定)。コンシューマ事業は自社販売・アミューズメントともに新作投入に伴うコストが先行した。

・カプコン<9697>

投入サイクル端境期で大型タイトルが不在だったこともあり、第1四半期(4~6月)は売上高109億2700万円(前年同期比24.9%減)、営業損益7億2600万円の赤字(前年同期20億2600万円の黒字)と大幅な赤字を計上した。下期に重点を置いた事業戦略により年末から来年に向けて本格的な収穫期を迎えるため、第2四半期も同様の傾向となる可能性は高い。

■まとめ

今回の集計期間は、年始商戦と夏休み商戦の端境期ということもあり、もともと伸び悩んだり、苦戦したりしやすい時期ではあるが、特にモバイルゲーム大手の苦戦ぶりが目立つ結果となった。中で、サイバーエージェント<4751>が好調を持続したことと、DeNAが復調の兆しを示したことは評価したいところだ。

また、アクセルマークやドリコムは順調に業績の改善が進んでおり、このまま黒字体質をしっかりと構築していけるのかに関心が募る。

次の四半期は前述のとおり、Nianticの『ポケモンGO』というモンスター級のヒットタイトルが登場し、市場に大きなうねりも生まれている。夏休み商戦を迎えた各社がその中でどういった結果を残すのか、しっかりと注目したい。

(編集部:柴田正之)